高供应、高库存下,2026年上半年纯碱(884022)价格阴跌为主。目前纯碱(884022)价格已经处于历史低位,但行业供大于求的局面短期难以扭转,行业产能出清仍需要一段时间。下游需求低迷,重碱需求下滑,库存高位,市场信心不足,预计下半年国内纯碱(884022)市场仍处于磨底阶段。

产能、产量增速高于需求增速,纯碱市场阴跌为主

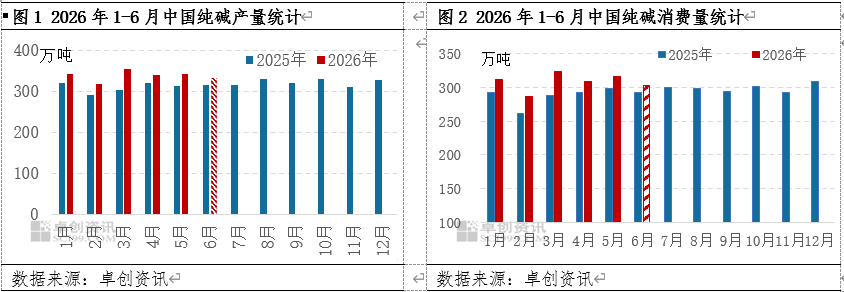

2026年上半年新增产能370万吨,淘汰产能40万吨,当前全国纯碱(884022)产能在4408万吨,较2025年底增加8.1%。2026年月均开工负荷率同比下滑,但由于产能基数较大,产量与检修损失量同比提升,1-6月份行业平均开工负荷预计在83.7%,同比下滑2.9个百分点。1-6月总产量预计在2025万吨,同比增加8.6%。纯碱(884022)进口量出现一定增长,1-4累计进口纯碱(884022)9.54万吨,同比增加559%。

得益于轻碱需求的拉动,2026年上半年纯碱(884022)需求量持续增长。预计1-6月份中国纯碱(884022)消费(883434)量在1848.8万吨,同比增长7.1%。今年上半年浮法玻璃、光伏玻璃产能下滑,重碱用量减少。但轻碱用量明显增长,碳酸锂、味精、泡花碱、水处理等行业对纯碱(884022)用量持续增加。同时轻碱价格优势明显,轻碱对液碱的替代需求持续存在。上半年国内纯碱(884022)市场震荡下行,纯碱(884022)出口竞争优势明显。2026年1-4累计出口纯碱(884022)92.6万吨,同比增加41.7%。

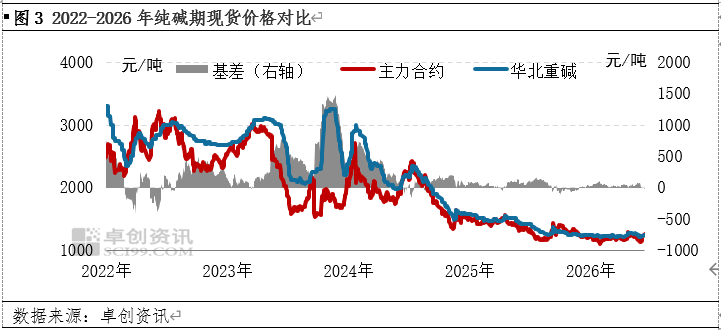

2026年上半年纯碱(884022)“弱预期”与“弱现实”相互印证,期现货价格走势基本一致,整体阴跌运行,基差同比收窄。一季度纯碱(884022)盘面提振叠加下游备货,带动现货价格上涨,阶段内月均价累计上涨10元/吨左右。二季度纯碱(884022)多空博弈加剧,盘面价格震荡下滑,现货价格阴跌运行,预计月均价累计下滑50元/吨左右。预计上半年轻碱主流出厂均价在1210元/吨,同比下滑13.8%,重碱主流终端均价在1250元/吨,同比下跌14.2%。

去产能进程缓慢,下半年纯碱市场仍处磨底阶段

当前纯碱(884022)价格已经处于近十年低位,部分纯碱(884022)企业持续亏损。但在房地产(881153)及光伏行业持续低迷背景下,重碱需求仍有下滑空间。纯碱(884022)行业去产能进程缓慢,高供应压制下半年纯碱(884022)价格。影响下半年纯碱(884022)价格走势的因素主要在于供需基本面及宏观面。

宏观面:2026年一季度GDP同比增长5.0%,2026-2030年平均GDP增速4.6%,进入“4时代”。2030年后稳定在4.5%左右的潜在增长水平。2026年1-5月份房地产(881153)投资累计增速-16.2%,地方债务化解压力下,传统基建项目的地方配套资金到位率受到影响,限制投资乘数效应,房地产(881153)投资疲弱拖累玻璃、纯碱(884022)需求。1-5月社零累计同比增长1.4%,较2025年全年3.7%显著放缓。2026年1-5月以美元计价出口同比增长15.5%,进口同比增长24.5%,贸易顺差4517.1亿美元。轻碱部分下游产品跟社零增速息息相关,叠加出口支撑,轻碱需求保持稳步增长态势。

供应面:下半年暂无新增产能投放,但随着行业亏损面的扩大及亏损时间的延长,部分企业或进一步减量,预计行业开工负荷在8成左右。国内纯碱(884022)产能基数高,预计2026年纯碱(884022)产量在4053万吨左右。5月份以来部分海外生产企业报价纷纷上调,当前国内纯碱(884022)价格处于全球洼地,进口量或维持低位,预计2026年纯碱(884022)进口量在10.3万吨。

需求面:国内纯碱(884022)市场竞争日趋激烈,纯碱(884022)企业加大出口接单力度。在海外纯碱(884022)涨价背景下,当前国内纯碱(884022)出口价格优势明显,预计2026年纯碱(884022)出口量在306万吨。轻碱需求保持增长态势,碳酸锂、冶金、水处理等行业对轻碱用量明显增加。重碱需求或持续下滑。下游需求疲软,浮法玻璃、光伏玻璃企业长期亏损,下半年产能下滑预期较强。预计2026年中国纯碱(884022)消费(883434)量在3693万吨。

价格走势预测:2026年下半年纯碱(884022)供应增速仍高于需求增速,纯碱(884022)行业供大于求的局面延续。高供应、高库存的局面延续,纯碱(884022)企业或依据自身情况灵活调整价格。行业亏损局面延续,但纯碱(884022)企业以国有企业为主,成本差异较大,预计去产能过程漫长而曲折。卓创资讯(301299)预测,2026年下半年国内纯碱(884022)市场低位运行,价格整体呈现先低后高态势,下半年重碱价格区间在1080-1300元/吨。行情演绎受到阶段内供需情况变化及宏观氛围的影响。