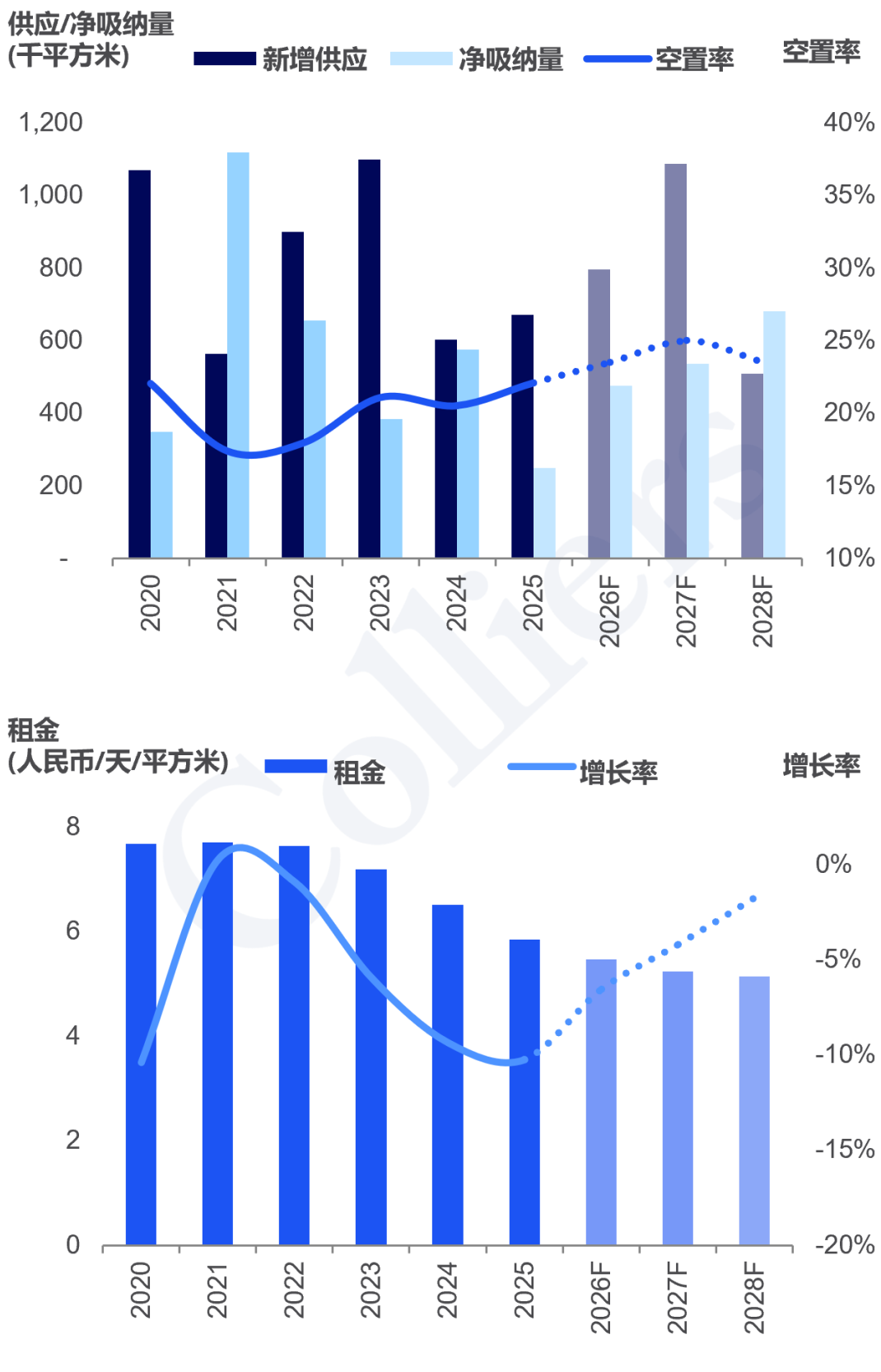

2026年第二季度,上海甲级写字楼市场延续调整周期(883436)中的修复态势。在科技创新与消费(883434)品行业共同带动下,市场需求显著回暖,上半年净吸纳量较去年同期接近翻倍,释放出需求端复苏的积极信号。与此同时,市场仍处于“以价换量”阶段,租金继续下行,但降幅已出现边际收窄,市场基本面呈现温和改善趋势。

2026年第二季度,录得上海全市甲级写字楼市场存量1,817万平方米。

本季度,在科技与消费(883434)品行业的共同驱动下,上海写字楼市场需求表现显著回暖,净吸纳量达到15.3万平方米,推动上半年净吸纳量跃升至近21万平方米,较去年同期近乎翻倍。

本季度仅一个核心区新项目入市,新增供应3.5万平方米。与此同时,部分已具备竣工条件的项目则选择观望,待租赁(WLFC)条件趋于合理、有明确签约意向后,再择机入市。受此影响,上半年全市写字楼实际新增入市仅约25.1万平方米;预计下半年还将有54.6万平方米的新增供应放量。

本季度上海写字楼市场整体空置率环比下降0.7个百分点至22.0%,同比上升0.9个百分点。

本季度上海写字楼平均租金延续下行,环比下降1.3%至5.7元每平方米每天,同比下跌8.7%;但租金下行速度开始放缓。

上海子市场空置率&租金表现

Q22026

租金对比(人民币每平方米每天)

← 向左滑动查看更多

空置率对比

← 向左滑动查看更多

向右滑动返回→

从子市场表现来看,2026年二季度上海甲级写字楼市场呈现明显的核心区与新兴商务区(次中心区)分化格局。

从市场存量看,核心区子市场中,陆家嘴(600663)以约247.7万平方米存量位居首位,南京西路、新天地(301277)及虹桥开发区&古北均拥有超过百万平方米存量;次中心区市场中,北外滩存量突破100万平方米,前滩接近90万平方米。

租金方面,南京西路以9.09元/平方米/天保持全市最高水平,外滩、陆家嘴(600663)租金分别达到7.48元和6.76元/平方米/天,体现出核心商务区持续较强的市场认可度;次中心子市场租金水平主要集中在4至5.5元/平方米/天之间,显著低于传统CBD,对成本敏感型及成长型企业具有较强吸引力。

空置率方面,区域分化较为明显。大部分核心区空置率维持在20%以下,但超过四成的次中心板块空置率超过30%,反映出供应快速扩张背景下仍面临一定去化压力。

行业需求结构方面,以人工智能(885728)为代表的信息技术(300469)行业以29%的占比成为本季度最大的需求增量来源,且正逐步崛起为写字楼市场的重要新兴力量。在政策扶持、新消费(883434)业态兴起以及租金成本下降等多重有利因素的影响下,本季度消费(883434)品行业继续保持优异表现,预计将不断为上海写字楼市场注入稳定的需求动力。

上海写字楼市场当前仍处于“以价换量”的调整周期(883436)。2026年、2027年仍处于市场的供应高峰期,短期内供需结构难有明显改善,写字楼空置率预计将持续上升。

上海甲级写字楼市场趋势

2020-2028F

当前上海甲级写字楼市场仍处于深度调整后的修复阶段,“以价换量”仍将是市场主旋律。但随着人工智能(885728)等科技产业快速发展,以及消费(883434)品行业持续扩张,市场需求结构正在发生积极变化。

对于业主而言,建议积极把握产业升级带来的租赁(WLFC)机遇,重点关注科技创新企业及新兴产业客户对办公空间的功能化、智能化和灵活化需求。同时结合政策红利与市场变化,灵活调整租赁(WLFC)策略,优化产品配置和服务体系,提升项目竞争力与客户黏性,在未来市场竞争中抢占先机。

高力国际拥有全球化的资源平台,经验丰富、深谙本地市场的专业顾问服务团队。我们对写字楼市场拥有深入的洞察,对市场变化具有极高敏锐度,能用前瞻性视角制定创新有效的地产解决方案。我们拥有丰富的全球客户资源,能够与业主、租户及投资者紧密合作,定制化提供办公室租赁(WLFC)、选址等办公空间解决方案,助力实现物业价值最大化。

高力国际始终秉持“以客户为先、突破创新”服务理念,用诚信和投入换取长期价值,专业共赢,加速成功。