多个合作品牌陷入“纸尿裤风波”后,孩子王(301078)再度向港交所递交招股书。

近日,孩子王(301078)儿童用品股份有限公司(下称“孩子王(301078)”)再次递交主板上市申请书。去年12月,其首次递表港交所,后因期满而失效。

作为国内母婴童赛道头部企业,孩子王(301078)2021年登陆深交所创业板。据弗若斯特沙利文,国内母婴童产品及服务市场格局高度分散,2022年至2025年,孩子王(301078)持续位居行业GMV榜首。2025年,公司以137亿元的GMV稳居市场第一,但其市场份额仅为0.3%,行业分散特征显著。

母婴生意贡献九成营收

孩子王(301078)由汪建国于2009年创立,首店落地江苏南京,是当时国内最具规模的母婴童商品一站式购物中心;2015年,公司门店数量已超100家,并发布了首个官方App商城;次年登陆新三板上市;2021年转板深交所创业板,完成国内资本市场布局。

截至2025年年底,孩子王(301078)在中国所有省级行政区拥有3821家线下门店。门店结构分为自营与加盟两大体系,业务涵盖母婴童、头皮头发护理两大板块:自营门店中,母婴童业务门店1031家,头皮及头发护理业务门店175家;加盟门店中,母婴童业务门店173家,头皮及头发护理业务门店2442家。与此同时,公司还与92家分销商展开合作。

2023年—2025年(下称“报告期”),孩子王(301078)分别实现营收87.53亿元、93.37亿元、102.73亿元,2025年迈过百亿营收门槛;同期归母净利润分别为1.05亿元、1.81亿元、2.98亿元,业绩相对稳健。

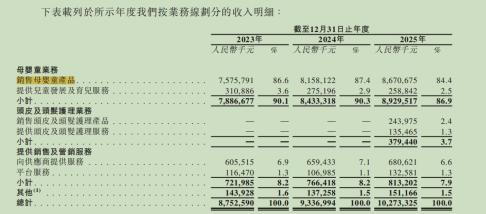

从收入结构来看,公司核心业务分为母婴童核心业务、头皮及头发护理新业务两大板块,对传统母婴板块依赖度极高。

报告期内,孩子王(301078)母婴童业务收入分别为78.87亿元、84.33亿元、89.3亿元,占总营收比重分别为90.1%、90.3%、86.9%,连续三年贡献九成左右营收,是公司业绩的绝对支柱。

在母婴主业细分品类中,奶粉是公司第一大核心品类,收入贡献占据半壁江山。2025年配方奶粉收入53.37亿元,同比增长5.3%,增速低于整体营收增速(10%),核心品类增长动能放缓。

受社会出生率波动影响,奶粉生意并不好做。报告期内,公司配方奶粉销量分别为1906.8万件、2119.8万件、3199.5万件,销量逐年大幅攀升;但产品平均售价持续走低,依次为243元、239元、167元,2025年大幅下滑30%。

价格下滑带来毛利率承压。报告期内,配方奶粉业务毛利率分别为17%、18.7%、16.6%,在母婴各细分品类中处于垫底水平。孩子王(301078)解释,2025年新增的一千多万件配方奶粉主要是面向加盟商及分销商的批发业务,其毛利低于终端客户。

合作品牌陷“尿不湿风波”

尿布产品为孩子王(301078)第二大母婴细分品类,增长同样陷入停滞。

报告期内,该品类收入分别为8.54亿元、8.1亿元、8.24亿元,长期维持在8亿元级别;盈利表现同样疲软,2025年尿布产品毛利率为15.4%,显著低于其他母婴童细分品类。

值得一提的是,孩子王(301078)当前售卖的尿布产品正陷入舆论风波。

公司尿布品类涵盖婴儿纸尿裤、学步裤及尿垫产品,除售卖大王、好奇、Babycare等知名第三方品牌外,还布局贝特倍护、幼蓓两大自有尿布品牌。

6月18日有媒体报道,抽样检测显示,“好奇”“碧芭宝贝”“Babycare”等品牌婴幼儿纸尿裤检出甲酰胺。出售相关产品的孩子王(301078)也对外回应称,近些天线上客服密集接收到4000—5000进线量关于纸尿裤的咨询。

孩子王(301078)也在最新招股书中提示风险,尽管公司维持严格的供应商选择标准,并与遵守严格质量控制标准的信誉良好的国内外品牌合作伙伴合作,但外界对中国制造母婴童产品的任何持续负面看法都可能影响客户信心,进而影响公司在多个产品类别的销售业绩。

靠收购扩规模

生育率波动背景下,拓展新的增长曲线成为母婴企业共识。自2023年提出“三扩战略”(扩品类、扩赛道、扩业态)后,孩子王(301078)一直靠“买买买”布局新业务。

招股书指出,2023年公司收购母婴行业企业乐友国际65%的股权,填补自身在北方市场的空缺,进一步巩固母婴行业头部地位;次年又将剩余35%股权收入囊中。

2025年收购动作更为密集。

孩子王(301078)拿下幸研生物60%股权,切入护肤美妆赛道;通过附属公司江苏星丝域(孩子王(301078)持有其67%股权)收购丝域生物100%股权,布局养发护发领域。其中,丝域生物是国内头皮护理赛道头部品牌,2025年以3.3%的市场份额位居国内头皮及头发护理行业GMV榜首,该赛道同样存在市场格局分散的特点。

截至2025年年底,孩子王(301078)拥有2617家科技养发门店,其中2442家为加盟店,占比超九成。该业务自2025年7月5日并入公司报表,年内实现3.79亿元收入,占公司总营收比重仅3.7%,目前业务体量仍较小。

尽管养发护发收入贡献有限,却是公司优质的“利润奶牛”,盈利能力远超传统母婴主业。

2025年,公司母婴童业务整体毛利率为21.2%,而头皮及头发护理业务高达67.2%,是母婴主业的三倍以上。同时,全资控股丝域生物的江苏星丝域2025年营收4.05亿元,净利润1.21亿元,净利率逼近30%,远超孩子王(301078)整体3.47%的净利率。

大规模并购也带来显著财务隐患。

招股书显示,公司商誉从2024年末的7.82亿元大幅攀升至2025年末的19.32亿元,增幅达147%;同期资产负债率攀升至62.7%,较2024年末提升5.9个百分点。

据招股书披露,孩子王(301078)本次赴港上市募集资金,用途之一便是战略收购及投资。

为突破国内市场增长瓶颈,公司同步加速出海,重点瞄准东南亚市场。

孩子王(301078)认为,东南亚地区的人口结构年轻化、年轻家庭占比较高,对母婴童产品及服务、头皮及头发护理产品及相关服务的消费(883434)偏好与国内相似,且供给存在结构性缺口,具备长期增长的潜力。