工业硅 SI

摘 要

Abstract

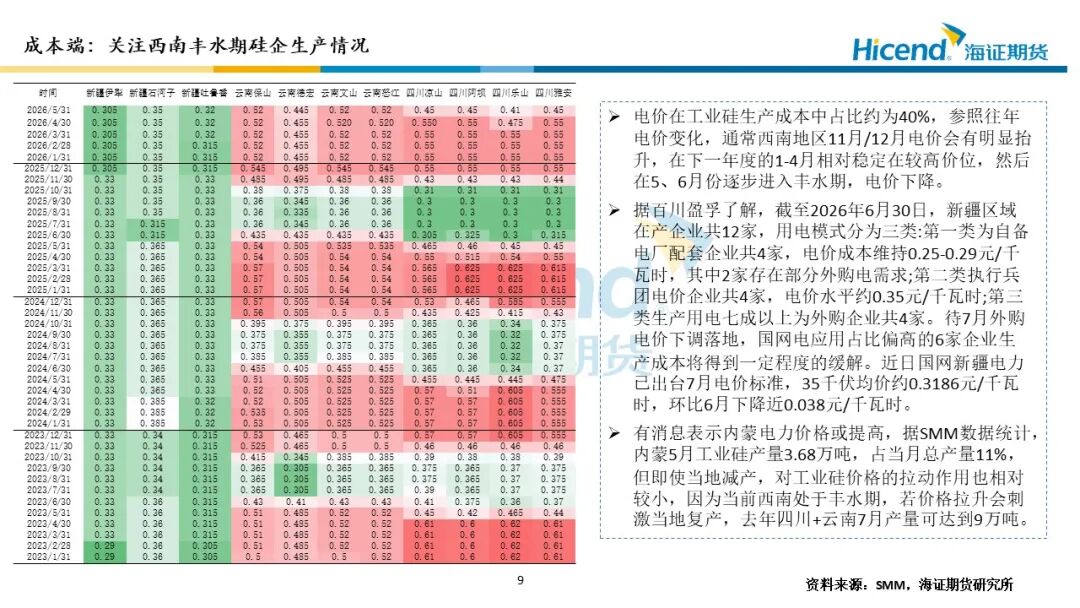

工业硅:供应方面,西南进入丰水期,电价将阶梯式下降,硅企生产成本下降从而提高复产意愿,预计丰水期期间产量保持逐月环增态势。近期有内蒙有电价抬升而减产的消息,不过内蒙工业硅月产量不到4万吨,占总产量11%,去年7月云南和四川产量合计超9万吨,预计可以抵消内蒙的影响需求方面。有机硅(884211)在6-8月低负荷运行,铝合金开工或高位持稳,多晶硅排产微增,目前预估仍当月供>求,供应过剩格局难以扭转,巨量库存的消化压力较大。

多晶硅:监管以“反垄断”名义对多晶硅反内卷提出整改意见,要求中国光伏行业协会及被约谈企业不得约定产能、产能利用率、产销量及销售价格;不得通过出资比例,以任何形式进行市场划分产量分配、利润分配;不得当前、今后就价格、成本、产销量等信息开展沟通协调。反垄断推动多晶硅去产能重归市场化手段。据全国标准信息公共服务平台显示,硅多晶和锗单位产品能源(850101)消耗限额 GB 29447-2026 将于2027年1月1日起实施。因此短期内硅料面临着丰水期复产的压力,虽目前排产看增量较小,但若价格拉升会刺激增量扩大。此外,终端需求端也无明显回升信号,致使整个产业链仍处于负反馈中。

综合看,对工业硅而言,其基本面处于供需仍过剩+丰水期复产+库存高位的格局,因此价格呈现上有压下有支撑的震荡行情。

对于多晶硅而言,总体处于基本面过剩+监管对行业反内卷&反垄断约束,虽然小作文炒作不断,但丰水期拉涨无疑会继续增加供应压力,供需两端暂未看到扭转的亮点,预计短中期仍在磨底。而中长期,待丰水期再次探底后逐步试多相对更安全(或者逢低分批埋伏)。

工业硅策略:新单观望。 期权:新单观望。

套保:上游企业低比例卖出保值。多晶硅、铝合金等中下游企业中等比例买入保值。

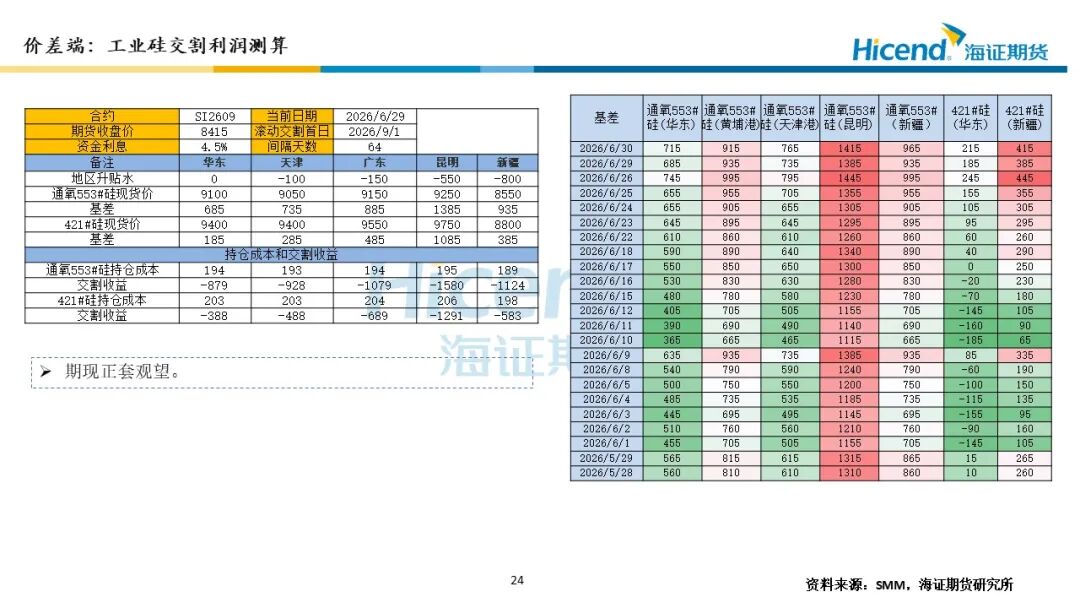

期现套利:观望。 价差套利:观望。

多晶硅策略:新单观望。 期权:新单观望。

套保:上游中等比例卖出保值(随价格下跌可逐步降低比例),下游随价格下跌逐步增加买保比例(总体低比例)。

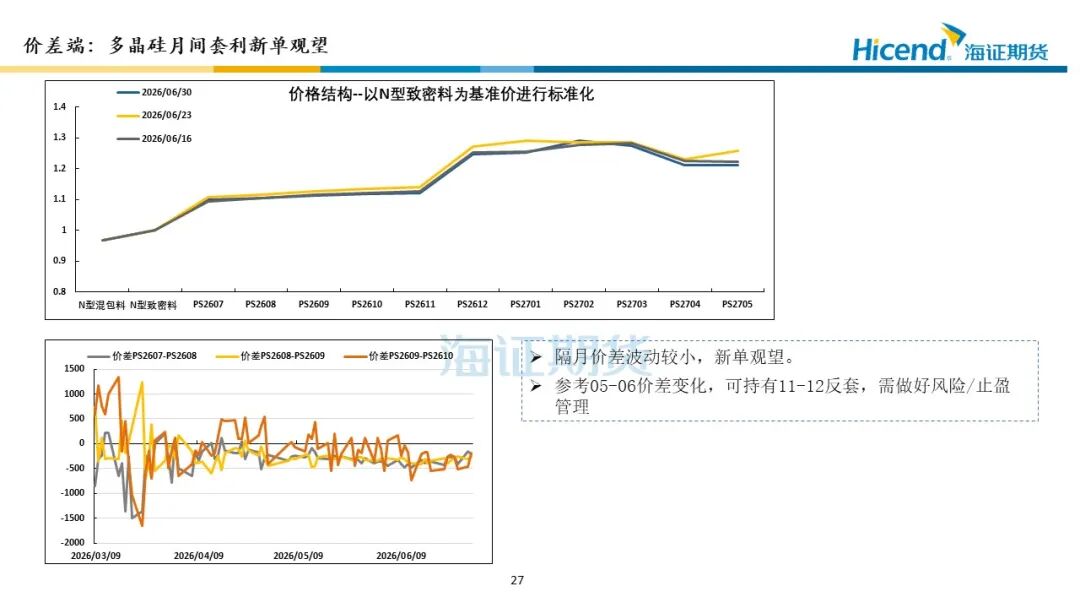

价差套利:买现-卖期货正套轻仓持有,11-12反套剩余持仓继续持有,并做好风险管理。

正 文

Text

分 析 师 简 介ABOUT US

樊丙婷(交易咨询号:Z0019571):海证期货研究所有色及新能源金属(881267)研究员,统计学硕士,主要负责铜、铝有色金属(1B0819),以及镍、工业硅及碳酸锂能源金属(881267)等品种的研究。擅长基于品种研究框架,结合基本面定性分析与数据定量分析以研判行情走势。具有丰富的产业价格风险管理服务经验,为多家有色金属(1B0819)企业提供定制化套保方案。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。