▍上半年市场企稳回暖,华润置地重回销售金额榜首

2026年1-6月,东莞商品住宅市场呈现企稳回暖的特征,上半年供应缩量,3月单月表现良好,二季度成交稳中略升,人才房成交占比上升。1-6月,全市新增商品住宅供应3987套,共43.3万㎡,成交商品住宅7727套、共83.4万㎡。

▍房地产市场解读

图:2024年9月-2026年6月东莞商品住宅供求价走势

数据来源:

1-6月供应:今年上半年东莞新增取证量缩量明显,前期供地较少导致供应明显收缩,有利于现有库存去化。具体看,东莞市上半年新增商品住宅供应共3987套,合43.3万㎡,供应面积同比下降27.7%。从供应板块来看,塘厦镇新增供应12.4万㎡,占全市比重最高,约为28.6%;厚街镇次之,新增供应6.7万㎡,凤岗镇新增供应4万㎡排名第三。

1-6月成交:“千房引千才”等政策利好刺激人才房成交,市场热度回暖,其中3月以来各月新房成交量同比均上升,优质地段项目更受青睐。今年上半年,东莞市共成交商品住宅7727套、共83.4万㎡,成交面积同比上升13.4%;从板块上来看,塘厦镇成交面积领先,共成交10.5万㎡,占全市比重12.6%;东城街道以8.0万㎡排名第二,松山湖高新区排名第三,共成交6.7万㎡。

1-6月价格:今年1-6月全市新建商品住宅价格为20841元/㎡,成交均价受人才住房增加影响,同比略有下降。

特别声明:房地产(881153)企业销售数据统计是以2026年1月1日-6月30日期间销售的商品住宅为统计口径,包括商品住宅、写字楼、公寓、商业全口径,主要依据在东莞市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指点评

销售金额整体情况:2026年1-6月,东莞房地产(881153)销售金额TOP20企业合计销售154.5亿元,入榜门槛值为2.7亿元。

头部房企:华润置地(HK1109)再次回到榜首,以30.7亿元成为上半年销售金额领先房企,热销项目包括滨海润府、松湖润府等,东莞实业以23.6亿元退居第二位,与榜首差距约7.1亿元,其项目主要集中在塘厦镇、虎门镇等镇街,主打刚需人才房产品。地方国资东莞滨海湾置业以15亿元位居第三,销售业绩主要由滨海润府贡献。

三大阵营:按企业销售额分三大阵营,其中第一阵营(20亿元以上)共2家,合计销售金额54.3亿元;占TOP20销售额35.1%;第二阵营(10-20亿元)4家,合计销售金额52.6亿元;占TOP20销售额34.1%;第三阵营(10亿元以下)共14家,合计销售金额47.6亿元;占TOP20销售额30.8%。

名次变动:与2025年1-12月销售金额排行榜相比,本次排行榜中6家排名上升,8家下降,1家排名不变,5家新上榜。上升幅度较大企业是武汉城建集团,较2026年1-3月排行榜上升5位。

销售面积:1-6月东莞房地产(881153)销售面积TOP20企业合计销售68.5万㎡,入榜门槛值为1.3万㎡。东莞实业、华润置地(HK1109)、万科分别位列全市前三位,销售面积分别为15.7万㎡、8.2万㎡、4.6万㎡。全市共有5家房企销售面积超过4万㎡。与2026年1-3月销售面积排行榜相比,1家房企排名上升,8家下降,6家持平,5家新上榜。

数据来源:、企业填报

特别声明:房地产(881153)项目销售数据统计是以2026年1月1日-6月30日期间销售的商品住宅为统计口径,主要依据在东莞市域范围的销售监测数据,对于监测不全的项目数据,由企业提供相关文件并审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指点评

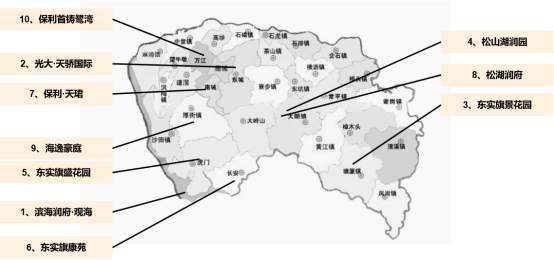

2026年1-6月东莞房地产(881153)项目销售金额前10门槛值为3.3.亿元。位于滨海湾新区的滨海润府观海以6.9亿元成为上半年东莞销售金额榜首项目。位于东城街道的光大·天骄国际以14.7亿元位列第二。位于塘厦镇的东实旗景花园以8.5亿元位居第三。从上榜项目的开发企业来看,东莞实业3个项目上榜、华润置地(HK1109)、保利发展(600048)各有两个项目上榜。

从销售面积来看,1-6月东莞房地产(881153)项目销售面积前10门槛值为1.8万㎡。其中位于塘厦镇的东实旗景花园以5.8万㎡高居销售面积榜首,滨海湾新区的滨海润府观海以4.4万㎡的成交面积位居第二,长安镇的东实旗康苑以3万㎡位居榜单第三。

图: 2026年1-6月东莞房地产销售额top10项目分布

板块分布:TOP10项目销售额榜单中,松山湖高新区有2个项目上榜,其余项目分布在滨海湾、塘厦、凤岗、松山湖、虎门、厚街、南城、万江等板块。上榜项目分布上相对分散,但基本位于产业发达板块。

▍趋势展望

政策方面:东莞市未来预计将重点优化公积金政策降低购房成本。另外,参考周边城市的政策方向,东莞有望推动收购存量住房实施“以旧换新”计划,通过政府或企业收购旧房促进新房销售,从而盘活市场存量;同时,东莞预计将继续深入推进人才住房政策,以吸引和留住高层次人才,增强城市竞争力。

土地方面:东莞年内计划供应宅地数量仅6宗,新增供应有限,但随着市场环境结构性改善,部分房企仍有补仓需求,核心区域地块有望出现溢价成交。

新房供应:近年来,东莞土地出让速度显著减缓,新项目增加有限,预计新房供应将延续当前的低位态势。待市场呈现明确回暖信号后,土地拍卖活跃度有望回升,新房供应才可能随之增长。

市场需求:上半年东莞房地产(881153)市场实现阶段性企稳,随着核心城市的新房市场回暖,东莞有望进一步完成市场筑底,购房需求或将得到释放。