2026年上半年,西安房地产(881153)市场在“去库存、控增量”的政策基调与“以人定房、以房定地”的长效机制框架下,整体延续筑底修复态势。一季度受春节扰动低位运行,3月起“小阳春”行情确立;二季度供需两端集中放量,4月供销双双触顶。新房市场阶段性呈现供不应求格局,需求端表现强于供给端;二手房以价换量特征持续固化,整体成交规模保持平稳。政策层面,自2024年全面取消限购限售以来,宽松基调持续深化;2026年西安市“十五五”规划纲要明确提出建立住房供需平衡机制、逐步建立“人、房、地、钱”四位一体联动长效机制;同时,信贷端政策持续优化,为市场提供底部支撑。

在此背景下,房企销售业绩梯队间差距显著,头部集中效应突出。以下基于中指研究院监测数据,对2026年1-6月西安房地产(881153)企业销售业绩进行系统梳理与解读。

特别声明:房企销售数据统计是以2026年1月1日-6月30日期间销售的商品房认购数据为统计口径,范围覆盖西安主城区+西咸新区+郊县,主要依据在西安的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:商品住宅销售数据统计是以2026年1月1日-6月30日期间销售的商品住宅认购数据为统计口径,范围覆盖西安主城区+西咸新区+郊县,主要依据在西安的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

入围门槛提升,头部集中度持续强化

根据中指研究院监测,2026年上半年TOP30房企合计销售额为623.5亿元。从入围门槛来看,TOP10房企门槛值升至21.1亿元,较1-5月提升明显。TOP10房企销售额合计约414.7亿元,占TOP30总额的66.5%,头部集中效应突出,市场“马太效应”进一步加剧。

绿城断层领先,头部梯队优势显著

绿城中国(HK3900)以76.4亿元销售额、41.8万㎡销售面积稳居金额、面积双榜第一,凭借核心项目持续热销,领先优势突出。金额榜次席中国金茂(HK0817)高端改善属性鲜明,均价水平居于前列。中铁建房地产(881153)聚焦高新、港务、曲江三大核心板块,同时积极拓展代建赛道,最终以47.2亿元位列金额榜第三。邦泰集团作为民企代表,以40.5亿元位列金额榜第5,与龙翔控股共同构成民企头部力量,在整体审慎的投资环境中展现出较强抗周期(883436)能力。

三大阵营分化加剧,20亿以下竞争激烈

从销售金额梯队来看:30亿元以上共7家,合计贡献TOP30总额的55.2%;15-30亿元共5家,占比约17.0%;15亿元以下共18家,数量最多但合计占比仅约27.9%,阵营间差距悬殊,中小规模企业竞争尤为激烈。

央国企主导格局稳固,本土房企稳居前列

TOP10中,央国企占据8席,主导地位稳固。本土品牌表现亮眼,高科地产、天地源(600665)、经发集团等均入围TOP15,西安融投、泰发祥分列第17、18位,区域深耕优势持续兑现。

【宅地市场】

2026年上半年,西安宅地市场在“合理控制新增商品住宅用地供应”的政策导向下,延续了供应端主动收缩的基调,整体呈现“量缩价降、低温运行”的态势。

供应端收缩力度显著。上半年推出住宅用地(含综合用地)24宗、规划建面约206万㎡,较2025年同期近乎腰斩;成交方面,上半年成交住宅用地(含综合用地)22宗、规划建面约209万㎡,同比分别下滑均在四成左右。在中央严控增量政策持续落地的背景下,地方政府供地节奏明显放缓,“以销定供”成为主旋律。

土地出让金大幅缩水。上半年宅地成交总金额约107.13亿元,同比骤降58.10%。楼面均价5117元/㎡,同比下跌33.00%。从月度走势看,3月楼面价一度反弹至8837元/㎡,4月进一步冲高至9887元/㎡并伴随12.94%的溢价率,但这一“高热”主要受高新区优质地块结构性拉动,并非市场整体回暖;5-6月楼面价迅速回落至3984元/㎡和4414元/㎡,溢价率归零,印证了土地市场底部的脆弱性。

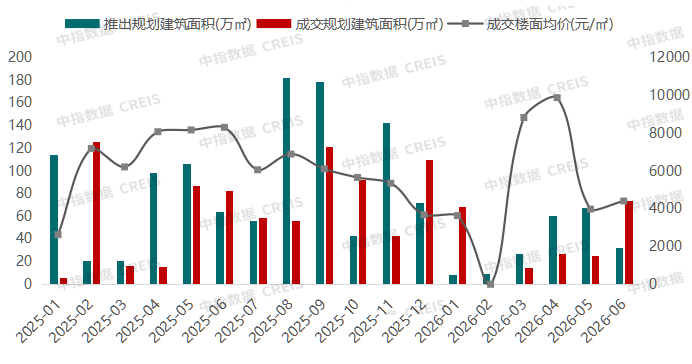

图:西安涉宅用地月度供求量价走势

数据来源:

整体来看,上半年土地市场呈现“点状高热、整体低温”的分化格局。核心区域优质地块仍能触发竞争,远郊及非核心板块则普遍底价成交甚至流拍。受供地计划刚性约束及房企投资策略趋紧的双重影响,宅地市场整体处于缩量调整阶段,土地财政短期承压与市场预期修复之间的张力依然存在。

【新房市场】

2026年上半年,西安新房市场交出了一份“筑底企稳、结构性回暖”的答卷,走出先抑后扬、高位震荡的修复曲线。一季度受春节扰动低位运行,3月“小阳春”行情确立;二季度供需两端集中放量,4月供销双双触顶,5-6月虽季节性回调,仍处高位运行区间。

供需结构是理解本轮行情的关键。上半年累计供应约340万㎡、成交约384万㎡,整体供销比约0.89,呈阶段性供不应求格局。分阶段看,一季度供需基本持平,二季度需求显著强于供给。这一格局的形成,一方面源于2025年以来宅地供应持续收缩的传导效应,新增入市受限;另一方面也反映出前期积压的购房需求正在有序释放。不过需审慎看待的是,5月单月成交同比大增50.10%,高增速的可持续性仍有待观察。

图:西安商品住宅月度供求量走势

数据来源:

整体而言,上半年市场处于深度调整后的修复窗口期,供不应求为市场提供了底部支撑,但全面复苏的基础尚不牢固,下半年新增供应、市场分化及二手房分流效应等变量仍需持续关注。

【二手房市场】

2026年上半年,西安二手房市场延续“以价换量”的深度调整态势。价格层面,成交均价较上年同期显著回调,价格中枢持续下移,市场仍处探底过程。成交方面,剔除春节月扰动后,3月、4月连续两月成交超万套,创2025年以来月度成交峰值,5月虽季节性回落,仍维持中高位水平。一季度累计成交同比微增,表明价格下调对需求的撬动效应正逐步显现。量价关系上,“以价换量”逻辑持续兑现,业主通过降价促成交易的意愿强烈,对新房市场刚需产品形成持续分流。当前挂牌量仍处高位,价格底部有待进一步确认,但成交量的阶段性回暖为市场提供了边际支撑。

图:西安二手房月度供求量走势

数据来源:

【企业点评1:绿城中国】

绿城中国(HK3900)进驻西安九载,一直以高品质交付口碑及领先的销售业绩扛鼎西安房地产(881153)市场,2026年1-6月持续蝉联西安房地产(881153)业绩榜首,持续聚焦“房产开发、房产代建”两大主业,一方面继续拓展代建业务,一方面继续在高新、浐灞等城市核心板块深耕。

上半年多盘持续热销,不依赖单点发力,而是全面发力,其中长安玉华、桂冠東方热销,均进入全市高端项目前三,展现出绿城中国(HK3900)高端产品的能力;通过凤鸣海棠的美好交付为西安筑献了品质交付标杆,也印证了绿城在高端改善市场的产品兑现能力;深耕板块内润百合整盘去化已超七成,海棠四章接近清盘,补仓诉求明显;同时,对结构性机会板块,积极进取,进行全域布局。

作为房地产(881153)代建第一股,持续推进轻重并举战略,上半年已新落浐灞、雁塔轻资产项目。深耕客户服务,坚持客户满意度是一号标准,连续5年位列西安城市居民居住满意度TOP1,以稳健而坚定的步伐,持续引领西安房地产(881153)市场的品质进阶。

【企业点评2:邦泰集团】

今年上半年,邦泰集团在全国拿地面积位列民营房企TOP1,投资端表现积极。在西安市场,邦泰五盘齐发,凭借强产品力与超预期的进度兑现力,上半年销售额跻身西安房企TOP5。

其中,高新区邦泰观云高新,作为区域首个南法度假风格新规产品,入市后连续三个月位居板块成交前列;邦泰观宸高新,以高端改善答案的产品姿态,在185㎡以上产品赛道中保持较高市占率;曲江板块,邦泰观宸曲江与观云曲江双子上半年成交活跃,其中观宸曲江单盘贡献销售额超11亿元,位居板块TOP1;能源(850101)金贸区,邦泰悦九章上半年在销售金额、套数、面积等多项指标上均实现区域领跑。

邦泰用一份份硬核业绩,印证了其对西安各版块客户需求的精确洞察。这家川系房企正以“产品力+兑现力”构筑差异化竞争优势,稳站西安市场第一梯队。

【趋势展望】

展望后市,西安楼市在政策托底下或延续筑底态势。市场结构性分化持续,核心区域与远郊板块走势存在差异;二手房分流效应仍将对新房刚需形成一定压力。值得关注的是,“人房地钱”联动机制稳步推进,标志着住房制度正从行政性调控向长效机制建设过渡,供给结构持续优化,为市场长期健康运行奠定制度基础。