近两年,珠江口广深佛莞四个万亿GDP城市,纷纷在商业上集体破局。

《21城市观》记者梳理发现,今年广深佛莞四城将新增超400万㎡商业体量。其中,广州拟开商业体26座,新增供应近218万㎡,白鹅潭万象城、天河合生汇等赫然在列;深圳新增约50万㎡,红岭万象汇等将亮相;东莞首座万象城、松山湖欢乐海岸等同步登场,带来超40万㎡体量;佛山(883403)万象天地等10座商业体年内亮相,预计新增超100万㎡。

广深佛莞四个万亿GDP城市为何同时发力高端商业?未来大湾区高端商业发展前景如何?

中国百货商业协会副会长、中国商业联合会商业地产工作委员会主任、赢商股份总裁周艳斌近日接受《21城市观》专访时提出,高端商业的竞争,从来不以城市大小论英雄,而是以捕获财富的效率定输赢。城市座次在更替,运营方份额在集中,单体项目的销售额每年都在重排。一个城市能否撑起高端商场,取决于三大变量:城市的财富结构(谁在买)、高端消费(883434)的浓度(买得起多少),以及市场竞争格局(是否独占或主导本地高端市场),三者共同决定了这座商场对城市财富的“捕获能力”。

沪京领跑高端商业,广深紧追

赢商长期关注和研究中国高端商业的发展趋势。在赢商大数据的通用定义中,高端商场是指档次指数在9分以上,且有一定数量以非专柜形式进驻的奢侈品品牌商家的购物中心及百货。

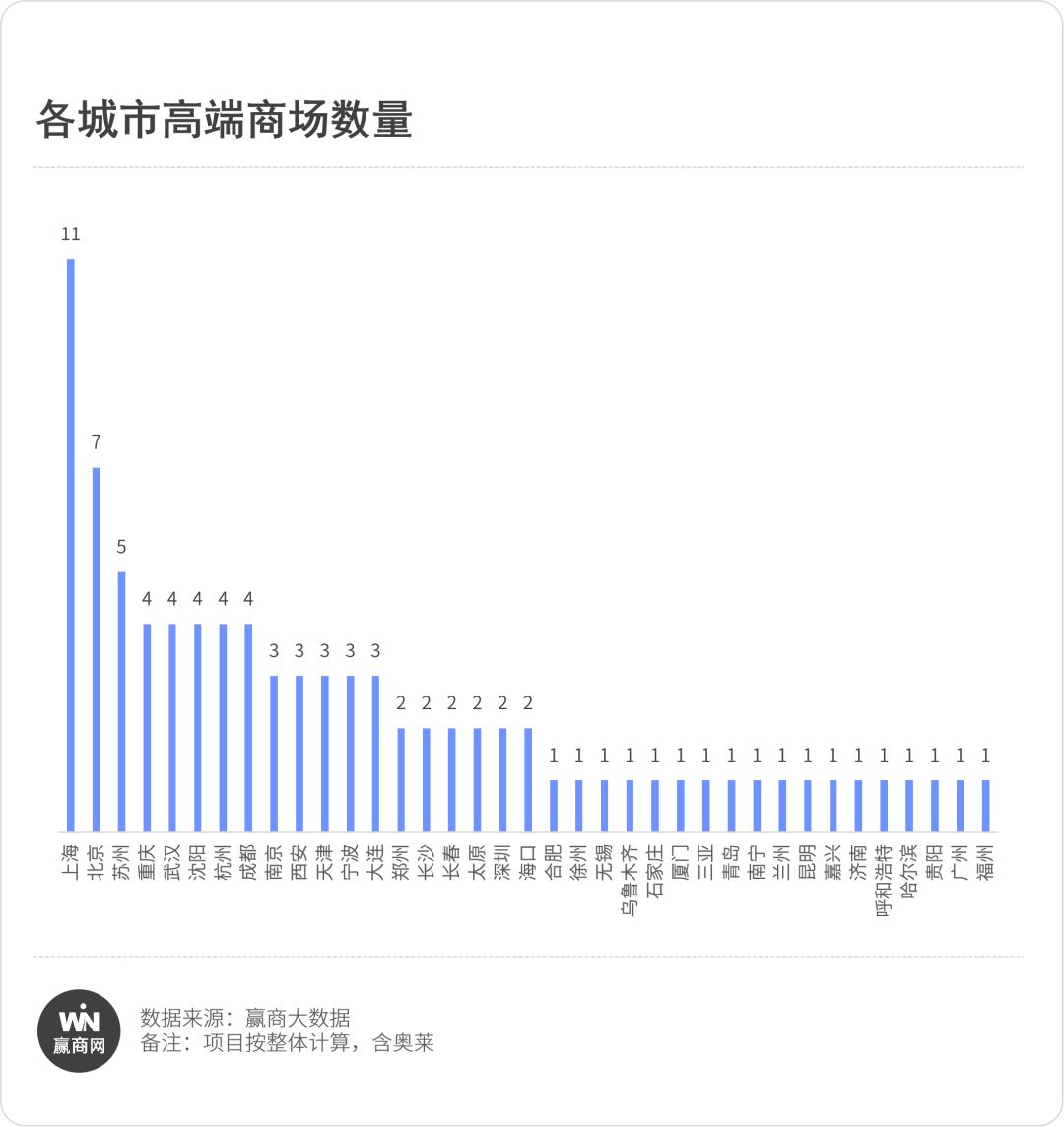

据赢商大数据统计,截至2026年5月,中国共88座高端商场,而集中式商业项目的数量是9347个,其中存量购物中心为7312个。

从城市分布来看,全国88座高端商场的城市集聚程度极高:上海(11座)、北京(7座)构成第一梯队,两者合计占比超过20%;苏州以5座的数量位列第三,超越了重庆、武汉、成都等传统强二线城市。而拥有4座及以上高端商场的城市仅有8个(上海、北京、苏州、重庆、武汉、沈阳、杭州、成都),这8个城市有高端商场39座。沪京领跑、广深紧追,头部城市的虹吸效应极为明显。

“88座高端商场占比仅0.94%。这些高端商场分布极不均衡,沪京全面领跑,上海坐拥11座,北京有7座;经济体量与京沪相当、高净值人群增速全球第一的深圳仅有2座;GDP总量领先的广州仅有1座,仍在奋力追赶。”周艳斌说。

在他看来,这一行业现象一方面反映了华南高端商业格局的独特性,比如受到了香港、澳门等地分流,以及广深多中心分散等因素的影响;另一方面也恰恰印证了高端商场的准入门槛高。即使是在经济总量全国领先的城市,也未必能轻易撑起多个高端项目。

更值得关注的是长尾分布:在37个拥有高端商场的城市中,有18个城市仅拥有1座(如广州、厦门、昆明、贵阳等),占比接近50%;拥有2座高端商场的城市也有6个。这意味着,绝大多数城市的高端商业供给是“单点式”的,全市仅此一座,没有替代选择。

在运营方分布上,头部效应显著,新进入者难度大。全国仅有14家企业能够规模化运营2座以上高端商场,其运营项目数量占总量的67%。华润万象生活(HK1209)以15个项目一骑绝尘,恒隆、SKP、九龙仓、太古、新鸿基紧随其后。剩余的29座高端商场属于“单体项目”,即业主方或运营方仅持有或运营这唯一一个高端商场,没有形成连锁或集团化布局,单体项目数量占总量的33%。

周艳斌解释,这意味着高端商场的运营门槛极高,奢侈品牌对商场的位置、硬件、服务、会员体系、营销能力都有苛刻要求。而29座高端商场单体项目的存在说明,这些高端商场依靠特定的城市核心地段、历史机缘或业主的长期深耕才得以在当地立足,其运营经验难以实现批量复制。

综合来看,当前国内高端商场的城市分布呈现出“极少数头部城市多极化、绝大多数城市孤品化”的格局。这种分布不仅强化了高端商场整体的稀缺性,也揭示出城市间商业能级的真实落差:拥有高端商场的数量,本身就是衡量一座城市“消费(883434)金字塔顶端吸引力”的尺子。

影响高端商业布局的三大变量

当前,在高端商业整体进入调整期的背景下,大湾区内部却展现出强劲的活力与激烈的竞争,成为观察中国高端商业发展的关键窗口。

以广州为例,其今年以来在高端商业上将出现相当大的变化。今年初,全球店王SKP华南首店火速签约,将进驻珠江新城;白鹅潭万象城、聚龙湾太古里也计划于年内开门迎客。从天河、白鹅潭到白云、番禺、金融城,以SKP、万象系、太古系为代表的标杆项目纷纷下注广州。

据不完全统计,2026年广州拟开商业体共26座(含焕新),预计将带来近218万㎡新增供应。在深圳,红岭万象汇、太子湾招商花园城南区等11座商业体也将在今年集中亮相,预计新增供应约50万㎡。

针对近两年万象城、山姆等高端商业IP为何持续加仓广深佛莞四个万亿GDP城市的问题,周艳斌向《21城市观》介绍,核心城市一直都是各大商管企业战略布局的重点区域,商业的布局逻辑很简单:人到哪里,消费(883434)力就到哪里,商业就跟到哪里。

以赢商大数据监测的360多个2025年开业的集中式商业项目为例,70%的新开业项目由华东区、华南区、华北区包揽,长三角、粤港澳大湾区(885521)、京津冀三大核心城市群都表现出强劲的商业吸引力。

具体到华南区来看,2025年新开业集中式商业项目有69个,其中87%位于广东省,广东的四个万亿GDP城市就是其中的主力。

从近年来国内知名商管企业的布局可以看到,在经历市场周期(883436)波动后,商管企业更关注在核心城市核心区位与高价值区位的布局,以此获得更强的抗风险能力和穿越周期(883436)的韧性。

周艳斌介绍,高端商场的竞争力,本质上是对城市财富的“捕获能力”。一座城市能否撑起高端商场,取决于三大变量:城市的财富结构(谁在买)、市场竞争格局(是否独占或主导本地高端市场),以及高端消费(883434)的浓度(买得起多少)。

高净值人群是高端商场的核心客群。北京、上海、深圳拥有全国最密集的高净值人群,这是它们能支撑多个高端商场的根本。高端商场的销售额表现很大程度上取决于所在城市的市场竞争格局,即高端供给是“一家独大”还是“多点开花”。对高端商场而言,真正重要的是高端消费(883434)意愿与支付能力在总人口中的“浓度”。

“像万象城、欢乐海岸等项目其实都是从深圳起家壮大,拥有先发优势,从大本营往周边强劲城市加密布局是企业自身发展的必然选择,尤其在大湾区‘一小时生活圈’效应下,通过规模化布局可以巩固区域地位、提升经营效率。”周艳斌说。

另一方面,政策导向也很关键。从顶层逻辑看,政策的风往哪吹,资本就往哪跑。中国城市发展的政策引导力很强,人口流动、产业集聚、基础设施投入环环相扣,一个区域的城市战略定位,往往决定了未来五到十年的人口结构和经济底色。所以,城市发展战略是商业布局必须重点考量的变量。

在周艳斌看来,商业本质上追随的是“被城市战略吸引而来的那群人”。东莞松山湖就是个很好的例子,当地集聚了规模庞大、购买力强劲、消费(883434)观念前卫的优质客群,会有前瞻性的企业提前卡位布局。

周艳斌认为,当前粤港澳大湾区(885521)的高端商业发展正处在一个从“规模扩张”向“存量深耕”与“内容竞赛”转型的深度变革期,未来会持续强化以广州、深圳为双核心,其他城市协同发展的格局。