北京时间7月6日下午,美股指数期货全线上涨,截至16:47,纳指期货涨超1%。

美股半导体(881121)、存储股盘前反弹。闪迪(SNDK)、西部数据(WDC)涨超5%,美光、迈威尔科技(MRVL)涨近3%,AMD、台积电(TSM)、英特尔(INTC)涨超2%。

消息面上,据财联社报道,SK海力士(SKHY)计划通过发行美国存托凭证上市筹资43万亿韩元,约280亿美元。此外,三星电子明日(7月7日)将发布Q2财报,部分券商预测其营业利润同比飙升18倍。

算力租赁(886050)服务提供商盘前走高,甲骨文(ORCL)、CoreWeave(CRWV)、Nebius涨约3%,谷歌、微软(MSFT)跟涨。

光通信板块盘前反弹。康宁(GLW)、Coherent(COHR)、AAOI盘前涨近2%,Lumentum、Ciena等跟涨。

中国资产拉升,富时中国A50指数涨近0.4%。多只热门中概股盘前上涨,联电(UMC)涨近5%,日月光半导体(881121)涨近4%,腾讯音乐(TME)、世纪互联(VNET)、小鹏汽车、蔚来(NIO)涨约3%,阿特斯太阳能(CSIQ)、微博(WB)涨超2%,小马智行(PONY)、阿里巴巴(BABA)、拼多多(PDD)涨超1%。

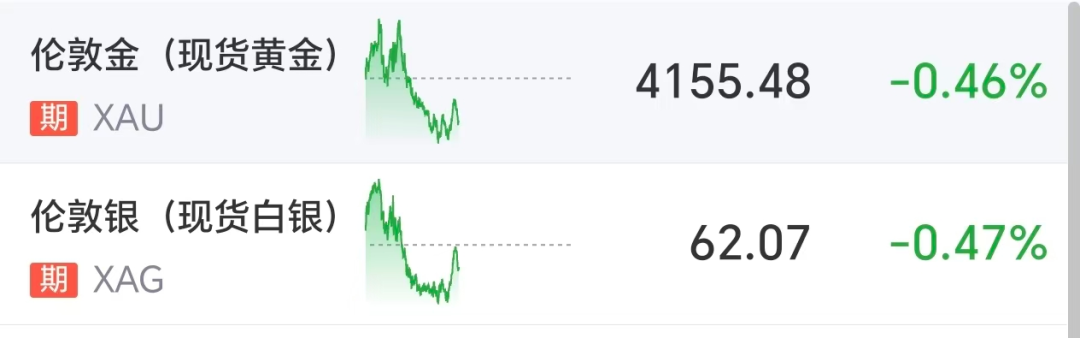

大宗商品方面,现货黄金、白银短线走低,目前均跌近0.5%。金银期货上涨,其中纽约白银期货涨超2%。

原油价格跳水,布油跌超1%,纽约原油跌0.9%;布油和纽约原油暗盘跌幅扩大超1%。

据新华社报道,石油输出国组织(欧佩克)5日发表声明说,7个“欧佩克+”主要产油国决定8月日均增产原油18.8万桶,并重申维护市场稳定的承诺。至此,主要产油国已连续五个月宣布增产。

分析人士指出,当前国际能源(850101)市场态势复杂,由于霍尔木兹海峡原油航运逐步恢复,前期的地缘风险溢价有所回落,叠加全球夏季用油旺季到来,供需两端博弈加剧。产油国以渐进式增产平衡市场预期,避免油价剧烈波动,小幅增产符合此前市场主流预期。

本周全球市场大事不断

美联储、欧洲央行6月议息纪要将同步公布,全球流动性预期迎来关键窗口。

北京时间7月9日周四凌晨,美联储将发布6月FOMC货币政策会议纪要,这将是新任主席沃什上任后的首次货币政策会议纪要。同日,欧盟将公布欧洲央行6月利率决议会议纪要。欧洲央行已在6月加息25个基点,将主要存款利率上调至2.25%。

中国银河(HK6881)证券指出,美国6月非农数据低于预期,美联储加息预期边际降温,这有助于缓解港股面临的流动性压力。光大证券(HK6178)则表示,参考2025年两轮AI板块调整的历史经验,AI短期回调,资金并未脱离成长风格,而是向板块内低估值方向轮动。

此外,美股二季度财报季本周同步拉开序幕,消费(883434)、航空龙头率先公布财报。