7月9日,国家统计局披露数据显示,居民消费(883434)价格指数(CPI)环比下降0.3%,同比上涨1.0%,扣除食品和能源(850101)价格的核心CPI同比上涨1.0%。工业生产者出厂价格指数(PPI)环比下降0.3%,同比上涨4.1%。

主要观点

6月CPI受油价、金价同步下行拖累走弱,食品、消费(883434)品结构分化,AI产业链逆势走高。PPI环比转跌,基数影响下同比虽然继续上行,但可能阶段性见顶,工业品(850100)涨价上行动力放缓,AI产业链及迎峰度夏相关刚需商品价格走高。

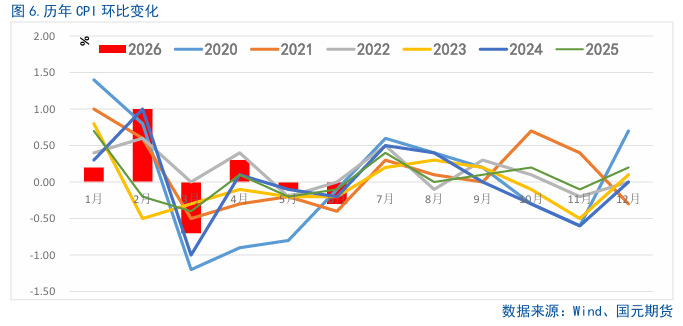

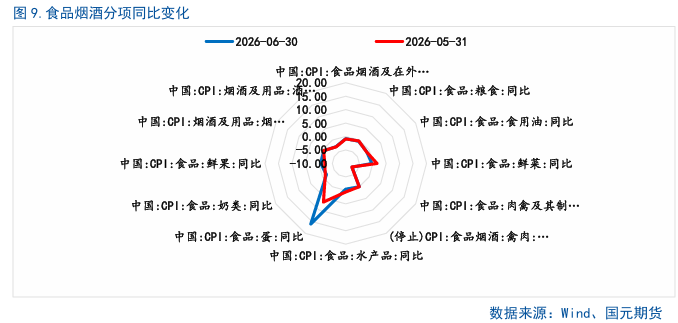

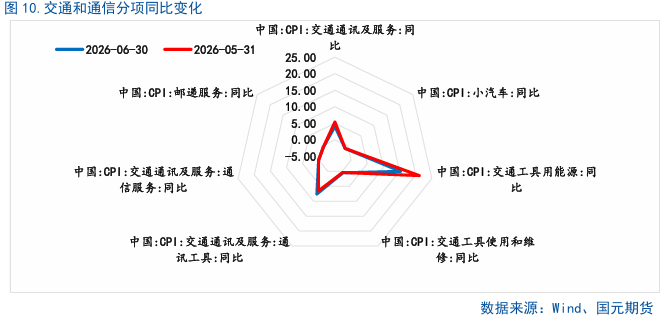

6月CPI整体小幅走弱,环比回落0.3%、同比涨幅收窄至1%,核心CPI、服务类物价均处在偏低区间。CPI回落的核心主导因素来自于外部输入因素的影响,美伊战争长期化,原油价格已经自高位回落,金价受中东局势以及海外加息周期(883436)的双重影响同步下行,油价回落拉低燃油消费(883434)成本,金价走弱压制黄金饰品(884141)定价,二者形成明显的输入性拖累。食品项延续回落趋势,但整体跌幅弱于季节性,内部走势分化。时令果蔬集中上市压低鲜菜鲜果价格,生猪出栏阶段性收缩给猪价带来支撑,但消费(883434)处于淡季,猪肉(885573)价格依旧小幅回落,蛋鸡存量偏少,叠加高温削弱产蛋能力、节日备货拉动需求,鸡蛋价格持续上行,整体食品板块仍是CPI的拖累项,同比降幅相较5月有所收窄。服务物价整体保持平稳,淡季出行需求下滑让旅游相关定价走低,医疗服务(881175)受调价政策支撑小幅抬升。消费(883434)品端呈现结构性差异,补贴退坡、消费(883434)需求偏弱,家电、汽车这类耐用品价格承压下行。AI产业链拉动芯片涨价,带动通信电子产品价格逆势走高。后续CPI的走势仍存在一定不确定性,一是中东地缘局势反复扰动国际油价,昨日美伊双方备忘录接近尾声,战局再次升级,但短期7月CPI同比或继续走低。二是汛期极端天气可能扰动生鲜蔬果供给,推升食品端物价。现阶段国内消费(883434)市场供大于求的格局未发生扭转,整体物价中枢偏弱,下半年CPI大概率多数时段运行在1.0%下方。偏低的物价环境,会给宽松货币政策、促消费(883434)相关举措留出充足的落地空间,政策发力扩内需、提振消费(883434)后,有望对后续物价形成温和支撑。

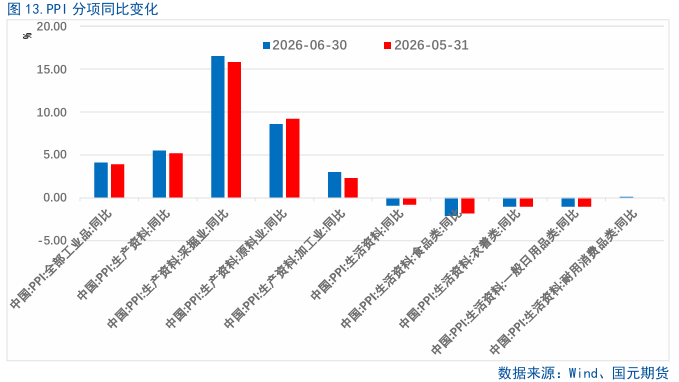

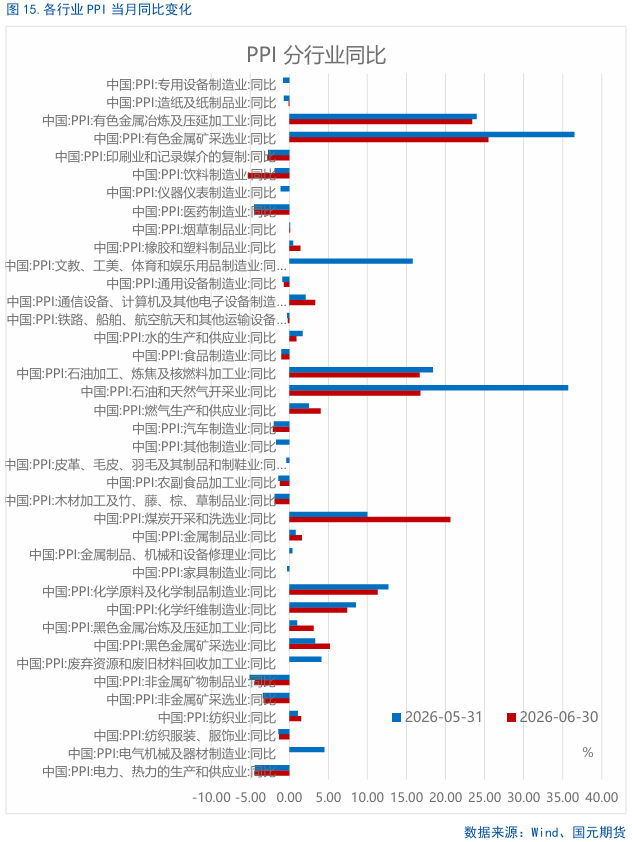

6月PPI环比由涨转跌,同比虽然依旧上行但主要来源于基数效应的影响。本月PPI的回落核心拖累来自国际油价回落,石化全产业链产品定价普遍下行,有色金属(1B0819)、钢材大宗商品行情走弱,夏季清洁能源(850101)出力提升也压低了电力板块价格,偏低的去年同期基数支撑同比读数小幅抬升,但工业品(850100)涨价的上行动力明显放缓。行业层面结构性分化突出,迎峰度夏催生刚需,煤炭(850105)、空调(884113)制冷设备价格顺势走强,AI产业景气度持续走高,智能硬件、工业工控相关工业品(850100)价格连续多月上行。品类维度上,生产资料受能源(850101)降价拖累明显走弱,生活资料整体承压下行,直观反映国内终端消费(883434)需求偏弱,上游成本向下游消费(883434)端传导受阻,PPI与CPI的剪刀差持续扩张。展望后市,6月大概率成为本轮PPI同比的阶段性高点,7月油价进一步走低会持续压制工业品(850100)定价,叠加内需修复偏缓,钢材、建材(850107)、消费(883434)品定价大概率维持弱势,PPI同比将出现回落。后续一方面要关注美伊地缘局势反复扰动国际原油供给,油价易出现阶段性脉冲波动,另一方面关注厄尔尼诺气候会冲击粮食、工业原料大宗商品,同时改变火电(884146)、水电供需格局,扰动煤炭(850105)定价。此外政策对于内需的托举仍然值得期待,如果后续出台增量政策或许可以改善上下游价格传导不畅的现状。中长期来看偏低的往期基数有一定托底效果,地缘冲突存在推升能源(850101)价格的潜在可能,年内PPI同比大概率围绕4.0%区间震荡,存在小幅上行的潜在空间。

通胀数据总览

CPI相关数据

PPI相关数据

写作日期:2026年7月9日

分析师