从家用清洁到工业物流,从科研场景到公共服务,机器人正加速走进千行百业。然而,产业规模扩容的同时,上游核心部件自主化的发展缺口仍待填补。精密减速器(886008)的核心技术长期掌握在海外厂商手中,国内诸多整机企业,本质做的还是集成生意——赚规模的钱,赚渠道的钱,却难以赚到底层技术的钱。

国内企业若想挣脱行业既有路径,变革的核心发力点之一,在于底层动力结构的重塑。本末科技深耕的直驱技术路线,就是直接跳过齿轮减速的既定框架,从物理原理上重构机器人的动力系统。这套底层重构方案,也让公司收获了资本市场的高度关注。

6月29日,本末科技通过港交所18C章特专科技板块聆讯。这不是一次普通的资本化进展,而是资本市场给直驱路线投出的关键一票。中国机器人产业,在底层动力赛道上,拿到了一张重量级自主技术的入场券。

以直驱技术为核心,打造机器人自研体系

成立于2020年的本末科技,定位是领先的以直驱技术为核心能力的机器人技术公司,从一开始就选择差异化发展路线。公司致力于让机器人更灵巧、更便捷、更智能,真正落地千行百业。

本末科技实现愿景的起点,便是直击传统传动结构笨重低效的行业痛点,自研直驱动力系统,从物理原理层面重构动力方案,在人才、工艺、核心技术领域加大研发投入。招股书显示,2023至2025年,公司累计研发支出突破1.37亿元。截至2025年末,公司165人的研发团队覆盖机器人动力模块及运动控制、嵌入式驱控硬件、机器人结构工程、系统级机器人平台开发等核心方向。截至2026年6月22日,公司持有321项已注册专利及163项待审批的专利申请,形成覆盖硬件、算法、整机的完整知识产权布局。

目前,本末科技已搭建起机器人动力模组、轮足机器人、模块化拼接三大核心机器人技术,以及机器人动力模组及机器人两条产品线,形成从硬件到整机再到场景落地的递进发展体系。

其中,机器人动力模组是全系列产品的底层技术基础。基于自研直驱技术,本末科技将外转子无刷电机、高精度编码器与驱动部件深度整合,去除了传统方案中的机械传动结构。凭借直驱电机设计、全域热管理、驱控一体三大核心技术,模组可实现高精度扭矩输出与即时运动控制。

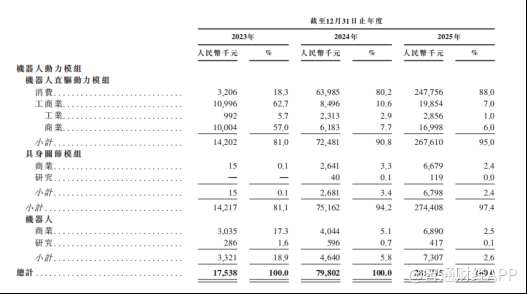

公司动力模组在低故障率、定位精度、静音表现、使用寿命与集成效率上具备突出差异化优势:驱控一体集成架构大幅减少线路故障隐患,运行噪音仅45-50dB适配居家场景,使用寿命拉长至5-10万小时,集成结构大幅缩小整机体积,可适配多品类机器人整机,在细分市场占据领先地位。弗若斯特沙利文数据显示,2025年公司在国内消费(883434)级直驱模组市场市占率达61.1%,全年出货约850万套,是全球唯一一家该品类出货量突破500万套的企业。

轮足机器人是前沿技术的核心载体。整机基于一体化动力单元开发,适配室内外多类复杂环境,承接高校科研、厂区巡检等高动态场景验证;产品搭载自研一体化关节模组与小脑协同算法,可灵活调整运动形态,配套具身智能算法实现自主环境感知与路径规划。真实场景的工况数据持续回流,反向驱动底层直驱技术迭代优化。2025年公司轮足机器人业务国内营收排名行业第四,双轮足细分赛道稳居第二。

模块化拼接技术是工业场景的规模化拓展载体。在动力模组成熟、轮足完成运动控制验证的基础上,公司延伸开发模块化拼接技术,面向工业柔性物流实现多机协同与动态作业适配。

三大核心技术形成完整赋能闭环。正向驱动层面,动力模组的技术突破直接拉升整机性能上限,轮足沉淀的控制算法可横向复用至模块化产品;反向迭代层面,场景落地的真实工况数据,持续推动动力模组的结构与工艺优化。

基于这套闭环体系,公司走出了底层技术创新、多场景整机验证、上层智能系统进化的完整发展路径,持续拓宽技术边界。技术可跨赛道复用的特性,正是机器人技术企业与单一硬件厂商的核心差异。不止于硬件产品协同,公司同步布局群体协同控制、具身智能等上层“大脑”智能系统,以统一技术底座搭建全栈机器人解决方案,与直驱技术集成化、智能化的行业方向高度契合。

商业化加速兑现,营收三年复合增速超300%

本末科技技术端的底层突破,已逐步转化为可验证的经营成果。动力模组与整机业务双线增长,硬件、算法、整机协同发力,机器人技术企业的成长优势持续显现。

招股书数据显示,2023至2025年,公司营收从1753.8万元(人民币,下同)攀升至2.82亿元,三年复合增速超300%,既是产能规模化带来的效率红利,也是产品结构持续优化、高附加值产品占比提升的结果。

从收入结构来看,2025年机器人动力模组收入占比达97.4%,作为标准化产品率先实现规模化放量,是当前营收的核心支撑;机器人整机业务占比2.6%,正处于快速起量阶段。

本末科技当前的收入结构,是硬科技公司典型成长节奏。公司先以标准化动力模组跑通量产、验证技术、摊薄前期研发投入;再借助成熟底层技术,向上开拓整机产品与场景解决方案,完成从硬件供应商向智能系统解决方案提供商的跨越。

伴随规模扩张,本末科技盈利质量持续改善,2023至2025年,公司销售毛利率从13.5%提升至21.5%,其中,机器人业务销售毛利率由35.4%提升至64.3%;同期,公司经调整净亏损从2024年的6159.4万元收窄至2025年的4324.7万元。盈利能力提升将持续反哺研发,形成“商业变现—技术迭代—产品升级”的正向循环,助推平台长期商业价值兑现。

赛道红利持续释放,打开长期成长空间

从产业宏观维度看,政策加持、技术迭代、场景扩容三重红利共振,为直驱技术与智能机器人产业打开长期上行通道。

政策层面,工信部等四部门印发《节能装备高质量发展实施方案(2026—2028年)》,明确将直驱电机列为重点推广的节能装备,从顶层设计上为技术替代、产业落地提供支撑。市场层面,传统减速方案性能瓶颈突出,直驱替代趋势明确,叠加工业柔性物流、特种机器人、人形机器人(886069)等赛道爆发,行业成长空间持续拓宽。

弗若斯特沙利文数据显示,2025年全球消费(883434)级直驱动力模组市场规模为20亿元,凭借高响应、高精度、低噪音、结构紧凑等优势,预计2030年将增长至179亿元。中国市场增长更为迅猛,2025年国内消费(883434)级直驱模组市场规模19亿元,2026-2030年复合增长率48.6%,2030年规模将达129亿元。

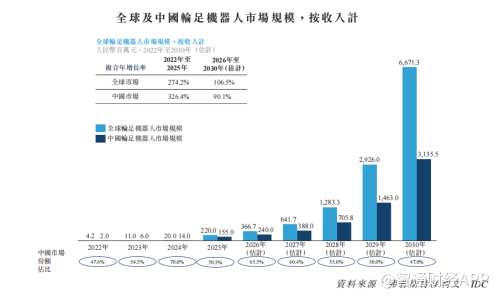

轮足机器人赛道增长潜力突出,2026至2030年全球市场年均复合增速106.5%,2030年市场规模将达66.7亿元;同期中国市场年均复合增速90.1%,2030年规模提升至31.4亿元。

相较于垂直类厂商,本末科技多赛道布局,可充分承接机器人产业升级红利。本次顺利通过港交所聆讯,待完成上市后,公司将依靠资本市场,布局四大发展方向:直驱技术深度迭代、自动化产能扩建、整机场景规模化落地、智能算法持续升级,进一步强化三大业务协同,加速直驱技术渗透全品类机器人,夯实机器人软硬件一体化护城河。

回望中国制造升级脉络,诸多硬核产业遵循统一发展路径:从集成组装,到核心技术自研,再到行业底层标准自主定义。机器人产业如今正处在关键转型节点,亟需摆脱海外成熟传动方案的固有路径束缚。

本末科技的直驱技术布局并非简单产品迭代,而是国产机器人在底层动力领域的系统性技术突破。这套全新技术路径,为行业打破减速器(886008)海外依赖提供可行方案,也为国内硬科技企业的长期发展提供参考样本。