7月以来,国内乙二醇期货迎来一轮修复性反弹行情,主力合约期价从3897元/吨的低位稳步回升至4400元/吨附近。此轮行情的驱动逻辑主要包括国内装置检修带来供应收缩、港口库存持续去化,叠加中东地缘局势扰动推升原油成本,近月合约价格获得现货端的较强支撑,供需格局整体呈现出“近紧远松”的分化特征。

供应压力回落

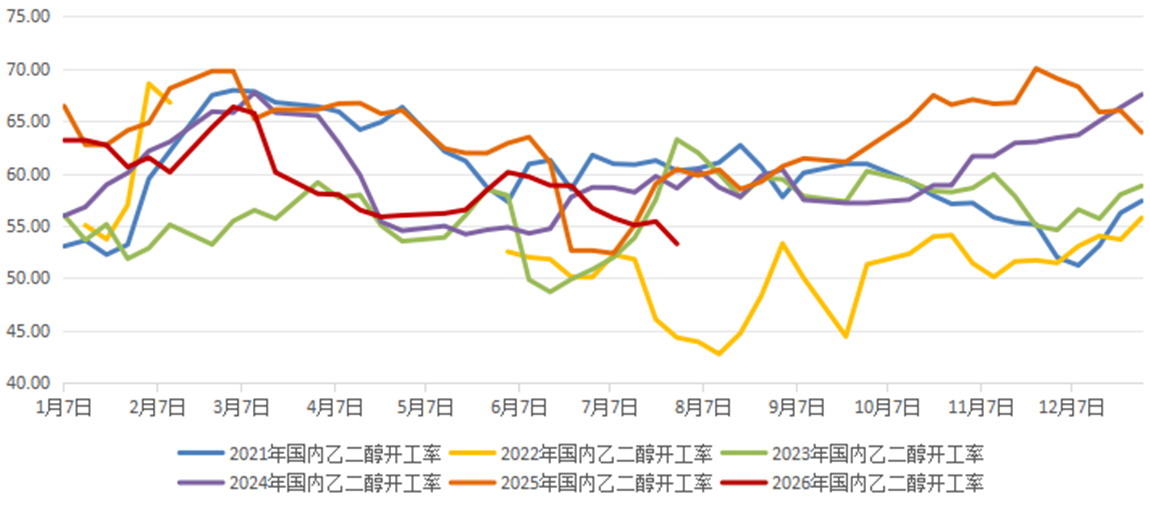

从国内供应端来看,每年6—7月是乙二醇的年度检修高峰期,油制与煤制装置开工率同步回落,直接压缩了国内产量。据统计,截至7月9日当周,国内乙二醇开工率回落至53.27%,月环比下降3.41%,处于年内低位。近期国内乙烯法乙二醇装置检修较为集中,恒力、盛虹等大型炼化项目先后进入停车维护阶段,乙烯法整体开工率下滑至五成附近,产量较前期明显缩水。合成气制乙二醇装置同样有不少产能进入检修周期(883436),行业整体开工负荷降至近年同期偏低位置,本土货源增量有限,短期内难以依靠国产货源填补流通缺口。虽然随着价格回升,煤制乙二醇加工利润得到修复,后期存在装置提负复产的可能性,但多数检修装置重启时间集中在7月下旬至8月上旬。因此,7月中旬之前,国内供给偏紧的格局难以快速扭转。

图为2021—2026年国内乙二醇开工率(单位:%)

外部货源减少

进口货源方面,受中东地缘局势影响,波斯湾地区乙二醇外运节奏受到干扰,叠加远洋海运周期(883436)较长,国外货源难以在短时间内抵达国内港口。部分原本运往我国的中东装船货物分流至东南亚、印度等区域,发往国内的船货数量不及前期预期,7月上旬到港量维持偏低水平,对现货市场的补给力度不足。不过地缘冲突并未造成航道长期封锁,国外乙二醇装置运行总体平稳,随着航运逐步恢复,8月之后进口到货量将环比回升,后期供应压力或逐步显现。

库存数据是当前乙二醇市场的核心利多支撑。华东主港乙二醇已连续多周保持去库态势,当前港口库存已回落至近5年同期最低水平,可流通货源偏紧,现货基差持续走强,现货价格相对期货升水明显,对近月合约形成了扎实的托底效果。社会库存同样延续下行趋势。据统计,截至7月13日当周,国内乙二醇华东地区社会库存降至39.37万吨,月环比下降19.83万吨,已跌至近几年低位。目前聚酯工厂按需提货,库区货物周转速度加快,流通环节不存在库存积压问题。但库存低位属于阶段性现象,一旦后续进口货物集中到港,叠加国内装置复产,库存或将由去化转向累积,对价格的支撑作用仅具备短期效应。

下游聚酯环节正处于传统消费(883434)淡季,整体开工率维持中性水平,长丝、短纤与瓶片开工率呈现分化格局。聚酯工厂加工利润持续压缩,织造端订单不足,江浙地区织机开工保持低迷,终端纺织需求并未出现实质性回暖;下游缺乏主动大规模补库的动力,大多维持随用随采的谨慎采购策略。聚酯装置维持当前开工率,主要出于稳定现金流的考量,并非源于终端需求改善,这意味着乙二醇需求端不具备足够的上行弹性,难以带动价格走出趋势性上涨行情。

地缘溢价回升

从成本端来看,原油价格受地缘冲突影响出现反弹,带动乙烯价格走强,抬升了油制乙二醇的生产成本。煤制路线因煤炭(850105)价格稳定,成本压力相对温和,两条工艺路线的利润因此出现分化。不过成本带来的利好更多偏向情绪层面,无法从根本上改变聚酯淡季需求偏弱的现状。

综上所述,乙二醇价格短期受装置检修、低库存及进口到货延迟支撑,具备继续震荡走强的基础。但这属于阶段性供需错配,随着检修装置陆续重启、国外货源集中到港,叠加纺织淡季尚未结束,供需格局会在8月之后逐步转向宽松。当前盘面价格上涨更多是近端利多因素的集中兑现的结果,远月合约压力偏大。短期来看,乙二醇期货价格维持企稳反弹走势,中期仍将承压。(作者期货投资咨询从业证书编号Z0001617)