2026年二季度,深圳甲级写字楼市场呈现温和复苏态势,净吸纳量创近五年同期新高,空置率高位回落,租金降幅显著收窄,市场筑底信号逐步明确。

“

净吸纳创五年新高

多元需求托底市场

2026年上半年,深圳市甲级写字楼净吸纳量约30.3万平方米,其中二季度新增17.8万平方米。这一水平与去年下半年基本持平,较去年同期大幅增长,为近五年同期新高。

深圳甲级写字楼季度新增供应、净吸纳量和空置率

从需求结构来看,科技及金融业搬迁扩租、酒店新设立需求持续释放,呈现多元化活跃特征。科技领域表现尤为突出——"AI+消费电子(881124)"赛道企业规模化扩张,半导体(881121)研发设计企业也成为写字楼增量需求的重要来源。此外,跨境电商(885642)产业链相关企业在深圳电子制造供应链优势的支撑下,持续为市场带来租赁需求。消费电子(881124)、AI、跨境电商(885642)三重叠加,构成了其他城市难以复制的需求底色,展现深圳产业纵深。此外,酒店业在政策助力下连续多个季度保持活跃,上半年成交占比约15%。

“

新增供应大幅放缓

空置率持续回落

上半年深圳市仅一个甲级写字楼项目交付,总面积约9.3万平方米,新增供应节奏显著放缓。供应放缓与需求释放的组合形成了约21万平方米的供需缺口,主要由存量项目消化填补,推动全市空置率从去年末的27.9%下降至二季度末的24.3%,环比、同比分别下调2.1和3.1个百分点。

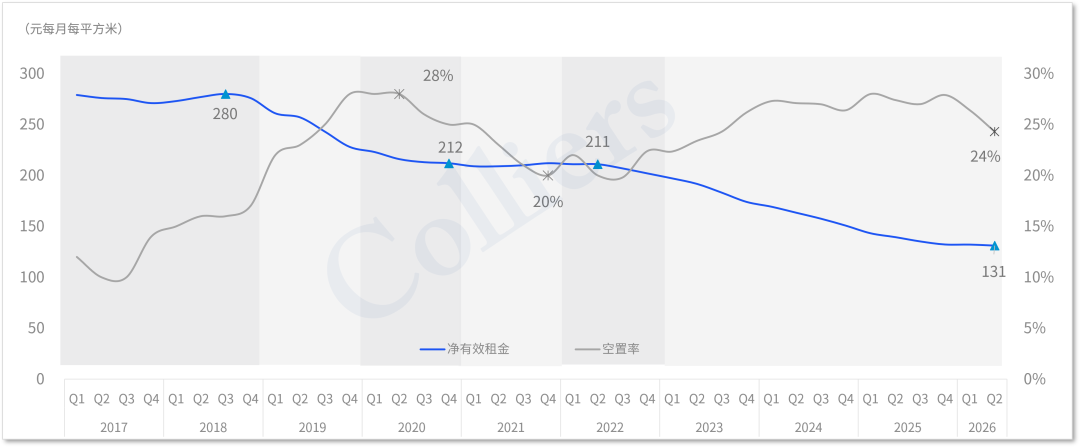

深圳甲级写字楼净有效租金和空置率

“

租金降幅收窄

筑底周期漫长

租金方面,二季度末深圳市甲级写字楼平均净有效租金约131.1元/㎡/月,环比微降0.7%,同比下调5.9%。环比降幅与同比降幅均较去年末及去年同期显著收窄,下行惯性基本耗尽。

自2022年下半年至2025年上半年末,三年间全市平均租金下降约一半,近一年来租金跌幅明显收窄,供应放缓和多元化需求释放一定程度缓解了租金内卷压力。但需要清醒认识到,市场潜在供应体量仍较大,龙头企业自建办公楼带来的退租效应也将持续,租金底部修复周期(883436)预计十分漫长。

未来展望

深圳甲级写字楼市场逐步筑底企稳,但"筑底"不等于"反弹"——大幅度下跌的阶段基本过去,但增量需求规模仍不足以扭转整体供需格局,短期市场竞争压力不减。长期来看,深圳通过非居改建和产业用地双轨制双管齐下,以制度安排促进产业空间供给更好的服务于产业培育,推动市场健康运行。在需求端,新兴产业集群逐步发展成熟将促使市场将迎来实质性改善。对资产持有方而言,产业生态绑定深度将助力楼宇培育差异化优势。

高力国际拥有全球化的资源平台,经验丰富、深谙本地市场的专业顾问服务团队。我们对写字楼市场拥有深入的洞察,对市场变化具有极高敏锐度,能用前瞻性视角制定创新有效的地产解决方案。我们拥有丰富的全球客户资源,能够与业主、租户及投资者紧密合作,定制化提供办公室租赁、选址等办公空间解决方案,助力实现物业价值最大化。

高力国际始终秉持“以客户为先、突破创新”服务理念,用诚信和投入换取长期价值,专业共赢,加速成功。