热点速评

人民银行发布6月金融数据:新增社会融资规模3.4万亿元,同比少增8620亿元,存量同比增速下行0.3个百分点至7.4%;人民币贷款新增1.61万亿元,同比少增6300亿元,存量同比增速回落0.3个百分点至5.2%;M1、M2同比增速分别为4.0%、8.0%,分别较上月下降1.5个百分点、0.6个百分点。

Text

正文

融资需求走弱,存款搬家放缓。6月新增人民币贷款1.61万亿元,同比少增6300亿元,受去年同期高基数影响,同比少增幅度较前两个月有所扩大。社融增速继续回落,政府债融资延续同比少增,M1同比增速降至2026年以来最低水平。具体而言:

票据贴现继续支撑对公信贷。6月公司贷款新增1.5万亿元,较上月有所增加,季末信贷投放力度有所增强。其中短期贷款和中长期贷款分别同比少增3400亿元、4500亿元,票据贴现同比多增5250亿元,实体融资需求仍待修复,票据融资继续成为对公信贷的重要支撑。

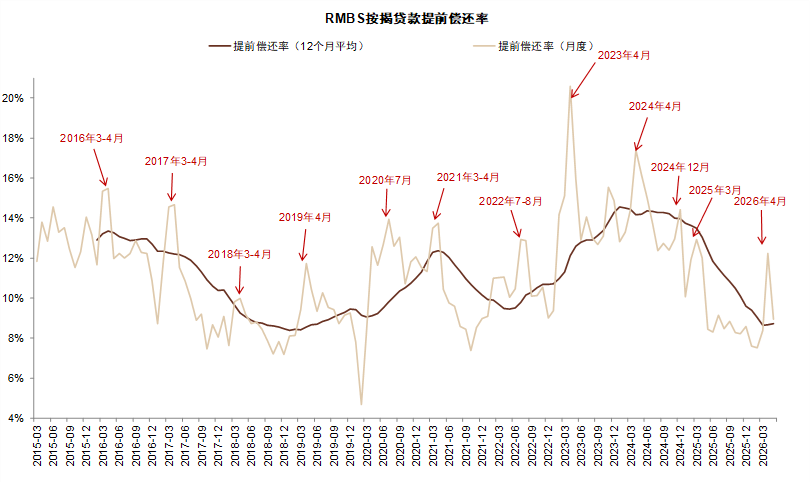

居民融资需求仍然偏弱。居民信贷新增2650亿元,同比少增3330亿元。居民消费(883434)和购房需求边际修复但依然偏弱。5月房贷早偿率有所回落,我们认为居民加杠杆意愿仍不强,融资需求修复仍待巩固。

财政发力边际放缓。6月新增社融3.4万亿元,同比少增8620亿元,主要受人民币贷款和政府债融资拖累。其中,政府债同比少增5820亿元,对社融支撑有所减弱;企业债同比多增1610亿元,部分对冲政府债和信贷下滑影响。财政存款同比多减1190亿元,降幅小于政府债融资,财政发力强度放缓。

存款搬家放缓。6月M1同比增速降至4.0%,较上月下降1.5个百分点,M2同比增速回落至8.0%。企业和居民存款较上月有所增加,但非银存款减少9900亿元,同比多减4700亿元。活期存款和非银存款增速下滑反映在市场波动的环境下存款搬家有所放缓。

银行股投资观点。我们预计银行基本面仍将保持稳健。从资产端来看,信贷投放延续平稳,增长更加注重结构性优化,在“反内卷”政策推动下,利率下行压力有望得到缓解;从负债端角度来看,高息存款陆续到期,成本仍有改善空间。整体预计净息差环比持平或微降,盈利保持韧性。当前板块估值仍处于低位,高股息优势突出,在基本面稳健和盈利韧性的支撑下,我们建议关注成长与股息兼具的国有大行、股份行和头部区域行。

风险

进一步稳内需政策不确定性。

图表1:6月金融数据一览

图表2:居民去杠杆,政府和企业加杠杆

图表3:短期对公贷款和票据贴现同比增速上升

图表4:企业中长期贷款增速继续下降

图表5:5月按揭早偿率有所回落

图表6:融资额与成交额保持高位

图表7:居民存款活期化贡献M1

图表8:非银存款同比增速回落