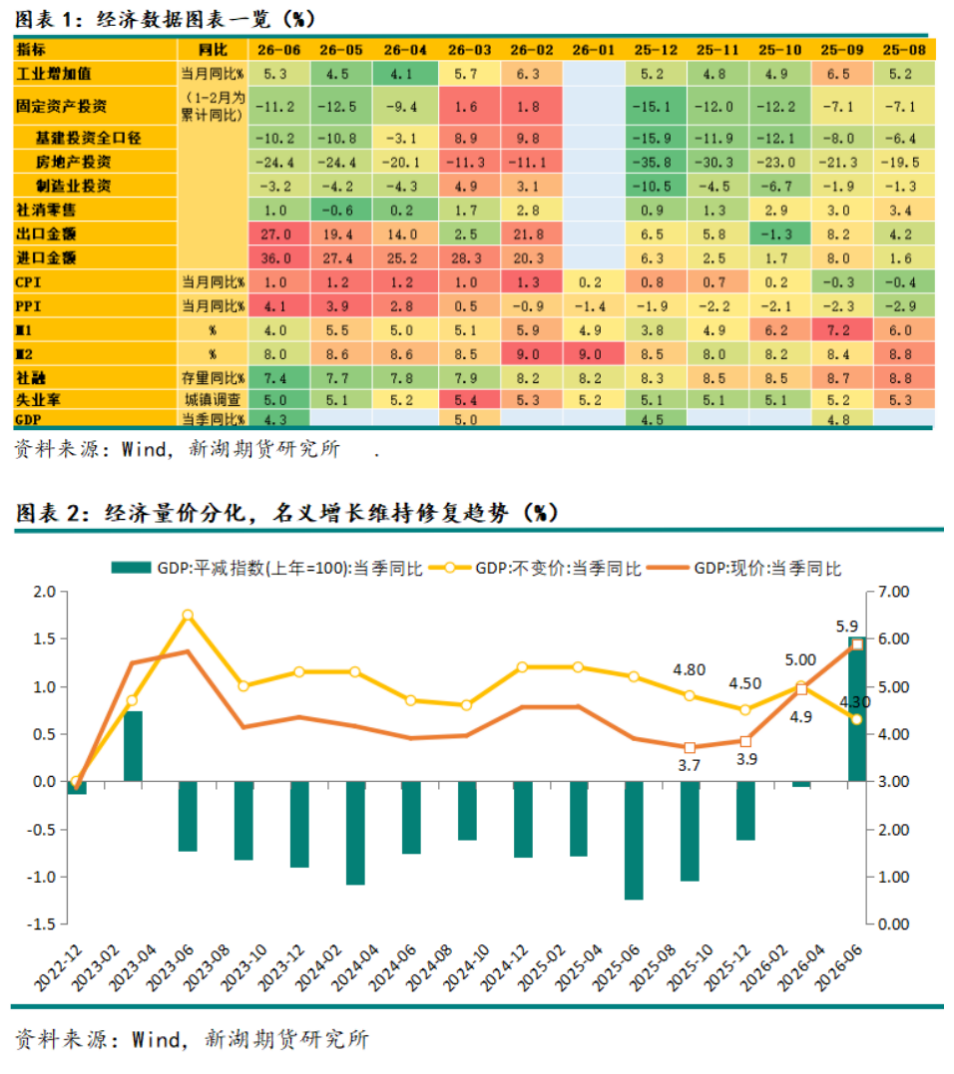

7月15日国家统计局发布二季度及6月经济数据,同日国新办召开货币政策新闻发布会。整体数据凸显经济新旧动能、内外需求、量价三重分化,呈现典型K型运行格局。二季度GDP同比增长4.3%,低于市场预期,上半年累计增速4.7%;受财政投放偏慢、油价冲击、内需疲弱压制,实际增速回落,但价格回暖推动名义GDP明显修复。6月工业增加值同比5.3%超预期,外需与高技术制造业成为核心支撑,工业机器人、锂电、3D打印(885537)等高景气产品产量维持高速增长。内需修复力度偏弱,1-6月固投持续深度负增,地产投资仍是最大拖累;6月社零同比回升至1.0%,短期受益618促销,但消费(883434)内生修复动力仍不足,居民消费(883434)倾向偏弱。就业边际改善,6月城镇调查失业率回落至5%。

新增信贷、社融、M2增速均低于市场预测。央行明确信贷由外延扩张转向内涵提质,贷款降速提质或成常态。新旧动能融资结构持续割裂,传统领域信贷需求低迷,而新经济更多依靠股权、债券等直接融资,单一信贷指标难以全面衡量实体融资水平。政策层面,货币政策维持支持基调,但短期大幅宽松空间有限,降准降息紧迫性下降,流动性呈现呵护与约束并存特征

二季度大概率将是经济“量见底、价见顶” 阶段。下半年,预计在基数偏低、财政进度偏慢带来的的追赶效应、内需偏弱触发结构性政策发力空间下,有望支撑下半年实际增长的修复空间。叠加PPI维持偏高区间波动,名义经济总量大概率保持平稳。油价回落对生产端的拖累缓解有望进一步延续,不过美伊冲突仍是不确定性来源。经济K型分化大概率将进一步走扩,投资主线聚焦新旧动能转换,重点关注“六张网”新型基础设施建设、重大项目落地以及十五五扩消费(883434)相关政策推进效果。

资产定价层面,“股市定价新经济、债市定价旧经济” 主线延续。债市方面,实体融资不足支撑资产荒逻辑,但货币政策难以快速宽松,利率难突破现有区间,大概率维持高位震荡。同时三季度政府债供给压力上升形成扰动,10年期国债收益率区间格局明确,可把握调整后的配置机会,关注收益率曲线交易机会。权益市场当前进入中报集中验证窗口,盈利预期影响力提升,叠加7月底政治局会议政策信号值得重点跟踪。科技板块属于长久期高弹性资产,当前资金拥挤度偏高,短期波动放大,但产业长期趋势稳固、景气度具备支撑,行情尚未迎来趋势逆转,中长期继续看好 AI 科技主线。整体而言,市场难以出现全面普涨行情,结构性特征强化,投资需要持续围绕高景气新动能布局,同时持续跟踪内需改善力度、财政落地节奏与宏观政策调整信号。