2018年1月国内建筑钢材价格呈现出震荡下行的态势,Mysteel数据显示,1月2日全国螺纹钢价格为4444元/吨,1月15日跌至4000元/吨,之后在螺纹钢期货持续上涨的带动下,市场信心有所提振,中间流通商入市采购积极,低价位资源成交火爆,价格逐渐向高位靠拢,而且钢厂冬储政策较好,经销商积极提货,钢厂库存较大幅度下降,钢厂销售压力锐减,上调出厂价格,于1月22日市场价格涨至4164元/吨。伴随着农历春节将至,全国大范围雨雪天气的到来,下游需求大幅下降,成交持续下滑,厂商心态较差,出货意愿偏重,若成交迟迟不见转好,价格继续下探,1月31日价格回调至4092元/吨。

至于2月份,正值春节,下游工地基本停工,钢材需求降至冰点,且厂商销售周期较短,现货市场表现出有价无市的格局。值得一提的是3月2日为元宵节,即正月十五,按照往年惯例,元宵节过后才意味着市场正式启动。考虑到节前中间流通商乐观看待节后走势,积极提货做冬储,加之“开门红”的心态影响,预计2月份价格有望无量拉涨。

3月份历来是钢材销售旺季,天气变暖,工地复工,终端需求必定有所释放,钢价理应上涨,但考虑到节后社会库存、钢厂库存双双增加,且当前钢厂有利可图,后期供给压力不可小觑,预计3月是一个“去库存化”的过程,钢材价格如何演绎,下面笔者通过一系列数据为大家分析一下。

一、矿价弱势盘整,成本变化甚小。

2月2日,唐山地区PB粉成交在528元/湿吨,天津地区PB粉成交在560元/湿吨,山东地区PB粉成交在528元/湿吨,62%Mysteel进口矿价格指数为73.75美元/干吨。Mysteel统计澳矿巴西矿发货量:1月22-28日,澳洲、巴西铁矿发货总量2373.4万吨,环比增加268.6万吨。其中,澳洲铁矿石发货总量为1679.8万吨,环比增加175.9万吨,发往中国1438.3万吨,环比增加179.3万吨;巴西铁矿石发货总量为693.6万吨,环比增加92.7万吨。分品种看,主要是高品粉矿和块矿的增量,高品粉矿中麦克粉变化最大,发货量增至历史高位水平,块矿中PB块增量明显,而纽曼块变化不大,中低品粉矿发货量从上周高位回落至去年同期水平。数据同时显示,Mysteel统计北方六港到港量:1月22-28日,中国北方六大港口到港总量为771.5万吨,环比减少164.8万吨。往后一周澳洲发往中国量有较大幅度回升,同时北方六港本周预报到港量也有较大幅度增加,因而本周到港量或将有所增加。预计2月澳矿到港环比减少300万吨,巴西矿到港环比减少100万吨。

2月2日,Mysteel统计全国45个港口铁矿石库存为15143万吨,周环比减少39万吨。分区域来看,华北主港近期到港仍然较多,受节前钢厂备库影响,疏港量小幅上涨,港口库存小幅增加;沿江地区港口压港依然较为严重,疏港量有小幅下降,整体库存呈现小幅回落。离春节还有两周的时间,大部分钢厂备货已经完成,部分钢厂会再陆续补库。预计取暖季结束库存增加到1.5-1.55亿吨左右(41港口),较预期少。

另悉,Mysteel统计64家样本钢厂烧结用粉矿库存总水平为34.9天,环比两周前增加1.9天;64家钢厂烧结用进口矿总库存2209.58万吨,环比增加175.69万吨,平均每家34.52万吨,环比增加2.75万吨。钢厂厂内和港口的库存增加较多,海飘采购冷清;各地区库存均有小幅的上涨,现货钢厂补库较为积极,钢厂块矿配比有小幅增加趋势。临近年末,钢厂补库空间不大,当前钢厂补库对铁矿价格影响已经逐渐趋弱,盘面基本充分反应钢厂补库预期,贸易商因成本、复产预期挺价为主。

盘面60美金将是低品矿的成本支撑线,同时,钢厂利润压缩后开始积压原材料利润,并调整炉料配比、增加性价比较高的中低品矿使用,与此同时,钢厂补库接近完成。综上,预计2月份铁矿石价格以弱势盘整为主。

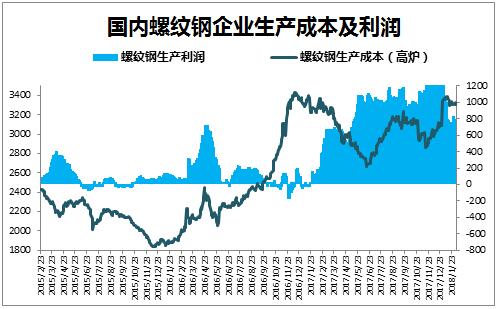

按照进口矿73.75美元/干吨、二级冶金焦到厂价格2300元/吨、废钢2150元/吨以及全国螺纹钢均价4114元/吨来核算,截止2月2日,高炉厂螺纹钢生产成本为3330.02元/吨,当前市场螺纹钢销售价格为4114元/吨,利润尚可。电弧炉的生产成本为3708元/吨,利润小于高炉厂。另外,当前螺纹钢生产企业成本相差巨大,高的达到4100元/吨以上,低的则在3300元/吨左右,调坯轧材厂目前成本亦高企。目前钢厂依然有利可图,生产积极性不减,但是考虑到年底将至,部分钢厂停产检修,维护设备,加之环保严查,产量难以释放。

图1:国内螺纹钢企业生产成本及利润

数据来源:上海钢联钢材事业部

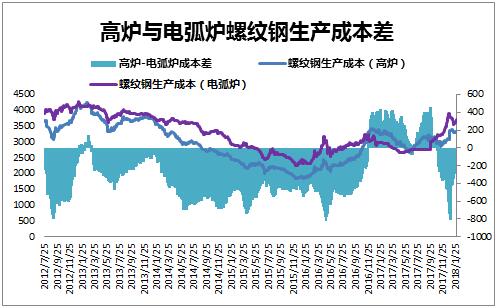

图2:高炉与电弧炉螺纹钢生产成本差

数据来源:上海钢联钢材事业部

二、钢铁供给小幅增加,节后贸易商出货压力加大。

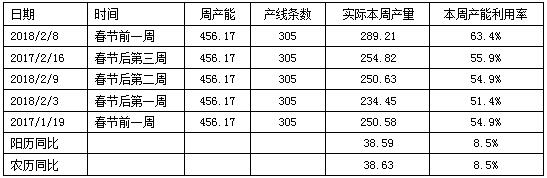

2018年2月8日Mysteel监测的全国139家建材钢厂生产情况调查统计:螺纹钢连续四周下降。其螺纹钢周产能为456.17万吨,实际周产量289.21万吨,阳历同比增加38.58万吨,农历同比增加38.63万吨。由此可见,虽有冬季/环保限产,但不及预期,钢厂产量高于去年同期水平。

表1:全国139家建筑钢铁生产企业螺纹钢生产数据

数据来源:上海钢联钢材事业部

图3:全国139家建筑钢铁生产企业螺纹钢产能利用率

数据来源:上海钢联钢材事业部

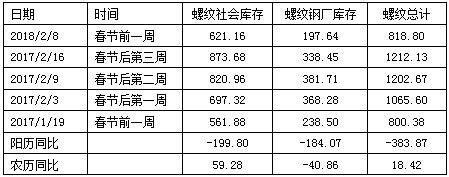

随着价格调整到位及部分钢厂出台冬储政策的影响,贸易商冬储情绪被激发,导致厂内库存不断向市场前移。根据Mysteel调研的数据显示,2月8日螺纹钢库存(厂库+社库)总量为818.80万吨,阳历同比减少383.87万吨,农历同比增加18.42万吨。

表2:螺纹钢库存数据

数据来源:上海钢联钢材事业部

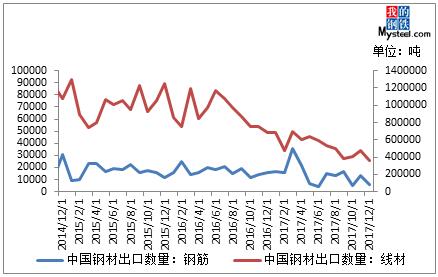

三、出口无竞争力,趋于零值。

海关数据显示,2017年12月份我国出口钢材567万吨,较上月增加32万吨,同比下降27.3%;1月-12月份我国累计出口钢材7543万吨,同比下降30.5%。其中12月我国钢筋出口数量为0.61万吨,月环比减少0.69万吨,年同比减少0.98万吨,主要原因是中国螺纹钢出口(FOB)价格仍然大幅高于东南亚进口(CFR)价格近100美元/吨,螺纹钢的出口几乎毫无竞争力,预计短期内螺纹出口将趋于零值。

图4:中国建筑钢材出口数量

数据来源:上海钢联钢材事业部

四、房地产后期需求难言乐观,基础建设投资预期持谨慎态度。

2017年,全国房地产开发投资109799亿元,比上年名义增长7.0%,增速比1-11月份回落0.5个百分点。其中,住宅投资75148亿元,增长9.4%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为68.4%。2017年,房地产开发企业到位资金156053亿元,比上年增长8.2%,增速比1-11月份提高0.5个百分点。

房地产开发投资剔除土地成交价款后的累计投资增速仅为2.9%,与全年名义投资增速7%的差值继续扩大。新开工面积当月值同比增速回落,土地购置面积当月增速下滑,但全年增速仍保持较高水平。销售面积当月增速同比回升,12月个别地区调控政策松动,叠加棚改好于预期,会适当修复市场对2018年地产销售预期。

基建投资12月当月值同比增速大幅回落,从监管基调来看对明年基建投资预期持谨慎态度,但基建总体仍作为托底手段,如果房地产投资下降较多或经济存在下行压力,基建仍有望保持一定增速。但是可以关注雄安新区以及城市群的建设对钢材消费的带动。

除此之外,业内人士分析指出,1月份挖机行业国内销量大概率超过9000台,加上出口接近10000台,同比增速接近120%。初步看3月份销量同比增幅可能在30%-50%,也就是说当月销量2.7万-3万台,而且有继续大幅调高预期的可能。

综合来看,2018年一季度建筑钢材需求或与去年相差无几。

五、后期走势预判。

众所周知,每年11月至来年2月间都属于建筑钢材市场的淡季,尤其是今年2月份又逢春节假期,下游需求更是降至低点,成交难言起色。3月份天气变暖,下游工地缓慢复工,需求逐渐恢复。另外,当前阶段钢厂库存偏低,拉涨意愿强烈,加之今年冬储政策较好,中间流通商乐观看待后期走势,节后拉涨概率较高。之后在钢厂较高利润的刺激下,产量或加速释放,去库存化压力加大,厂商或降价去库,基于此,预计3月国内建筑钢材或先扬后抑。