江苏钢厂库存:截止7月31日,江苏省18家钢厂建材总库存为118.06吨。较上周增加4.99吨。其中螺纹钢库存截止到目前为止为97.62万吨,较上周增加3.48万吨。线盘库存截止到目前为止为20.44万吨,较上周增加1.51万吨。

江苏社会库存:截止7月31日,江苏主流市场建材库存总计98.68万吨,较上周同期基本持平。其中南京28.23万吨,苏州16.73万吨,无锡7.7万吨,常州17.90万吨,徐州4.5万吨,南通12.49万吨,扬州4.35万吨,泰州6.78万吨。

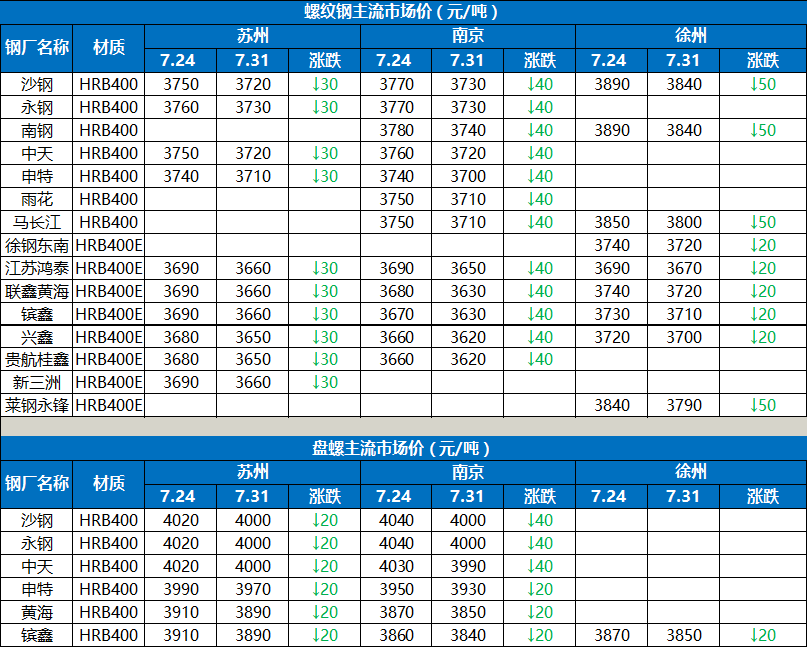

苏南建材市场:截止7月31日,本周苏南建材价格整体小幅下跌,周五苏南一线沙钢永钢中天厂提报价3600-3620元/吨,相比上周五下跌50元/吨,盘螺报价3880元/吨左右,较上周下跌30-40元/吨,富鑫、黄海、新三洲报价3540-3560元/吨,较上周下跌30-50元/吨。本周市场需求整体偏弱,加上远期跑路事件对市场的影响,整体的交易活跃度明显下降。另外期货也是继续盘整运行,市场看不到太多希望,加上高产量、高库存的压力,贸易商还是坚持积极出货的策略,因此以价换量则成了市场常态。总体来看目前市场基本面没有什么利好,但期现套的风险逐步增加,出于对后市的担忧,预计下周市场还是弱势盘整的走势。

南京建材市场:截止7月31日,南京市场螺纹钢价格较上周五下午整体仍有下跌,跌幅20-40元/吨不等。本周初市场行情持续下探,周中开始价格出现反弹。据悉,临近周末价格走高,但终端及中间商采购依然低迷,市场交易表现相对冷清。资源方面,本周建材库存28.2344万吨,较上周增加1.1738万吨。其中,螺纹钢34.417万吨,增加1.049万吨;盘螺3.7174万吨,增加0.1484万吨。考虑到近期仍有资源陆续到达市场,库存增加的可能性较大,贸易商观望情绪较浓,预计下周本地建材价格继续震荡调整。

苏北建材市场:截止7月31日,苏北地区本周整体价格呈现小幅下跌,跌幅20-50元/吨,近期市场成交偏弱,加之连续阴雨、高温天气,下游需求表现一般,部分贸易商开始出现低价抛货的情况。从库存方面来看,目前苏北地区资源充足,主流资源以镔鑫、兴鑫、中新、东南、联鑫黄海为主,且近期库存呈现小幅增加的状态,预计短期市场价格维持震荡运行。