物业管理赛道越来越热闹了。随着上市潮的到来,物业管理行业也进入快速发展期,但同时物管板块近期也出现了整体的回调,板块内分化较为严重。尽管物管企业上市数目众多,但市场坚定看好的依然是那些头部房企的物管企业,世茂服务(00873)便是其中之一。

智通财经APP观察到,世茂服务6月底首次递交招股书,仅3个多月的时间便通过聆讯, 10月30日挂牌上市,总市值达372亿港元,位列所有上市公司第三位,仅次于碧桂园服务和雅生活同时,也创下了截至目前资本市场募集资金最高的物业服务企业记录。从递交招股书到挂牌上市,世茂服务可谓以迅雷不及掩耳之势完成整个上市流程。

值得一提的是,今年5月中旬,世茂服务还获得了红杉资本和腾讯共计2.44亿美元的战略投资,而这也是其他物业公司所没有的特质,在众多物业股中选中世茂服务,这也充分说明世茂服务确实有其过人之处。

利润复合增速近90%,毛利率高于行业平均水平

据招股书显示,世茂服务是一家综合物业管理及社区生活服务供应商。根据中指院资料,按综合实力计世茂服务被评为“中国物业服务百强企业”第12位,在2018-2019年按收入增长率计,在中国物业服务二十强企业中排名第3位。同多数物业管理公司主业一样,世茂服务主要业务也包括物业管理服务、社区增值服务以及非业主增值服务。

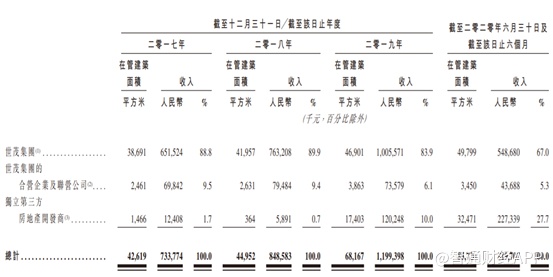

受惠于世茂集团的全国性布局,世茂服务在管项目的分布亦较平均,公司在管项目覆盖26个省份108个城市,按面积计算,长三角地区占37%、中西部地区占27%、华南地区占26%、环渤海经济圈占10%。截至10月12日,公司在管面积1.018亿平方米,在管物业393项,合约面积1.443亿平方米,合约物业615项。

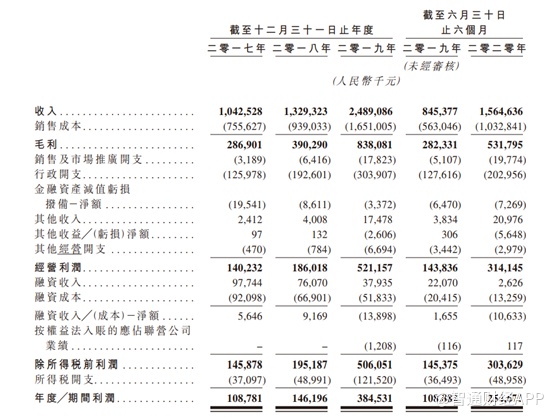

2017至2019年度,公司营业收入分别为人民币10.43亿元(单位下同)、13.29亿元以及24.89亿元,复合年增长率为54.5%;期间内利润分別为1.09亿元、1.46亿元、3.85亿元,复合年增长率为88.0%。截至2020年6月30日,公司的营业收入为15.64亿元,净利润2.55亿元,较2019年同期分别同比增长85.1%及133.9%。在今年公共卫生事件的情况下,业绩依旧翻倍增长,可以说世茂服务不是一般的优秀。

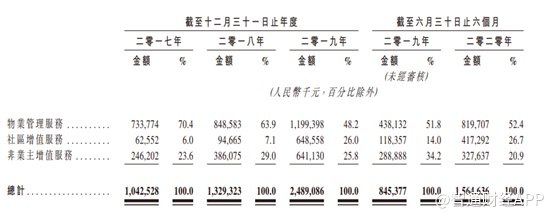

按业务类型来看,物业服务仍是公司营收的主要来源。2017至2018年公司的物业管理服务收入占比超60%,但是随着公司的社区增值服务的快速崛起,物业管理服务收入占比到2019年下降至48.2%,而社区增值服务收入占比从2017年的6%上升至2019年的26%。社区增值服务占比的大幅提升,也恰恰证明了世茂服务有很强的服务能力和变现能力。

再看毛利及毛利率。2017至2019年度,世茂服务的毛利分别为2.87亿元、3.90亿元以及8.38亿元,年复合增长率达到59.53%。截至2020年6月30日,公司的毛利为5.32亿元,较去年同期同比增长88.65%。

此外,公司的毛利率也从2017年的27.5%提升至2019年的33.7%,在香港已上市的22家物管公司中,2019年的毛利率均值为29.9%,世茂服务高出行业平均水平近4个百分点。

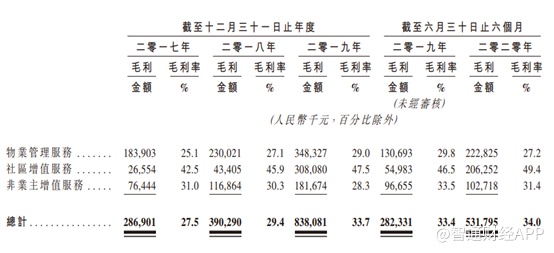

在三大业务中,毛利率最高的为社区增值服务,截至2019年该业务毛利率高达47.5%,而物业管理服务以及非业主增值服务毛利率则相对低一些。但是和同行相比,世茂服务的物业管理业务毛利率在行业内位居前列。由于物业管理业务是劳工密集业务,因此人力成本相对较高,而世茂服务的物业管理业务毛利率能位居行业前列,也充分说明公司的管理能力极高。

再说社区增值服务业务,世茂服务的社区增值服务的毛利率由2018年的45.9%上升至2019年的47.5%,该水平同样也高于上市物管公司平均水平,数据显示,2019年上市物管公司增值服务的平均毛利率为41.5%。

在管面积增长有保证,科技赋能管理数字化变革

对于物业管理公司来说,基础物业服务是业务发展的擎天柱石。作为一家从事物业管理服务超过15年的企业,世茂服务无论从在管面积、合约面积,还是增值服务占比、第三方物业项目占比,都称得上“硬核”。而通过“内生+外延”做大规模,同时做优品质和效率,多渠道发力,持续扩大在管物业面积成为“业务增长环”中最重要的环节。

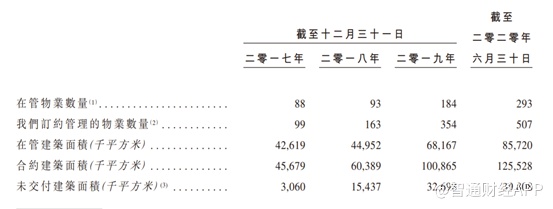

管理面积方面,过去几年,不管是在管面积还是合约面积,世茂服务都有着大幅增长。截至2020年6月30日,公司合约面积1.26亿平米,相比于2017年的4567.9万平米增长174.8%。其中在管面积8572万平米,相比与2017年的4261.9万平米增长101.1%;未交付面积3980.8万平米,较2017年增长1200.9%。倘若未交付面积全部交付,公司可管理面积将提升46.44%。

拆分来看,近一年多,世茂服务在背靠世茂集团的基础上,来自第三方地产开发商的管理面积逐年增多。公司来自于第三方房地产开发商的在管面积已经从2017年的146.6万平米,占总在管面积的不足3.43%,提升至2019年底的25.52%,截至2020年6月30日,公司来自第三方房地产开发商的在管面积已经达到3247.1万平米,占总在管面积的37.88%,相较于2017年末,增长了21倍之多。

第三方地产开发商的管理面积的高速增长,主要原因有两点。一是公司的超强招标能力。 2019年及截至2020年6月30日的六个月,对于独立第三方房地产开发商所开发物业,公司的中标率分别为45.8%及42.3%。二是并购。

2019年,收购海量物业,新增合约面积1480万平米;收购三远物业,新增合约面积150万平米。2020年,收购粤泰物业,新增合约面积390万平米;收购福晟生活,新增合约面积1500万平米;收购信谊物业,新增合约面积230万平米;收购冠城物业,新增合约面积470万平米;收购浙大新宇,新增合约面积910万平米。

从在管面积来看,世茂服务目前的在管面积处于中等水平,但其母公司世茂集团近年来的高增长,为世茂服务的管理项目的稳定增长提供了坚实的基础。截至2020年6月30日,世茂集团权益前土地储备约8393万平方米,遍布全国135城,货值超过14500亿元,较2019年底增长11.53%。其中,大湾区、长三角规模分别为4080亿元和3530亿元。对世茂服务来说,世茂集团自身的土地储备量及丰富的“朋友圈”资源,保证了其可以获得高质量、稳定和可持续的管理面积增长。

除了在管面积增长有保障外,在科技化改革方面,世茂服务也做出了巨大努力,公司将其称之为“网格化”变革。

尽管世茂服务“网格化”变革推行时间仅一年多,已有效优化了世茂服务的营运效率。截至2020年6月30日,世茂服务共有雇员13864名,较2018年末的9386名增加了47.7%,而同期在管总面积增加90.7%。

公司采用工单平台、数据平台、物联平台、数据管理平台等一系列管理工具,赋能公司员工,提升人均收入、人均利润率,为上市公司带来了整体运营销量的提升。2019年,世茂服务员工人均创收22.33万元,而同期中国物业百强企业人均创收均值为19.89万元,世茂服务优于行业平均12.26%。世茂服务员工人均毛利及净利分别为7.52万元及3.45万元,而百强企业均值为4.78万元及1.74万元,相比较而言,世茂服务“网格化”变革为公司提高了近一倍的净利润增长。

总的来看,世茂服务近几年业绩持续高增长,毛利率也高于行业平均水平,足见其超高的盈利能力。在成长性方面,一方面有其母公司世茂集团丰厚的土储为其业绩增长提供基础;另一方面,世茂服务也通过其超强的招标能力以及并购,增加独立第三方在管面积,逐步摆脱母公司的依赖。放长远来看,在诸多的物业股中,世茂服务必然是熠熠生辉的那颗星。