下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇22日讯:

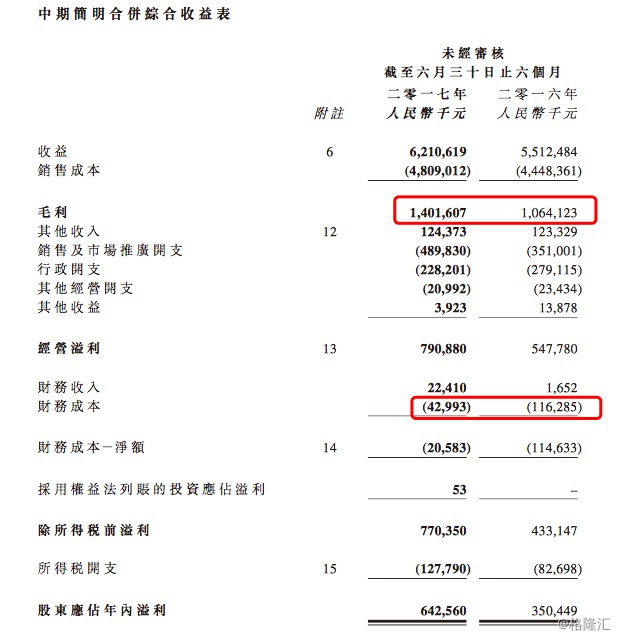

阜丰集团(00546)发布2017年上半年业绩,公司实现营业额62.1亿元人民币(单位下同),同比增长12.7%;净利润6.42亿元,同比增长83.4%;基本每股收益27.98分;拟每股派现8.8港仙。

阜丰集团是目前全球最大的味精和黄原胶生产厂商。阜丰是中国发酵行业中具有领先地位的企业,目前具有味精产能 100 万吨/年,黄原胶产能 8.2 万吨/年。公司于 2007年在香港上市。

集团今年上半年业绩增长理由如下:

随著2016年起市况趋稳,加上国家对玉米收储政策的改革,作为行业龙头,集团于2017年上半年受惠于该等重要发展机遇,核心业 务的业绩强劲,并进一步巩固市场领导地位。

营业额增加至约人民币62亿元(去年上半年:人民币 55亿元),增幅12.7%。收入增长主要由于

(1)新生产技术改造令年产能增加;

(2) 苏氨酸、高档氨基酸产品及黄原胶销售增加。

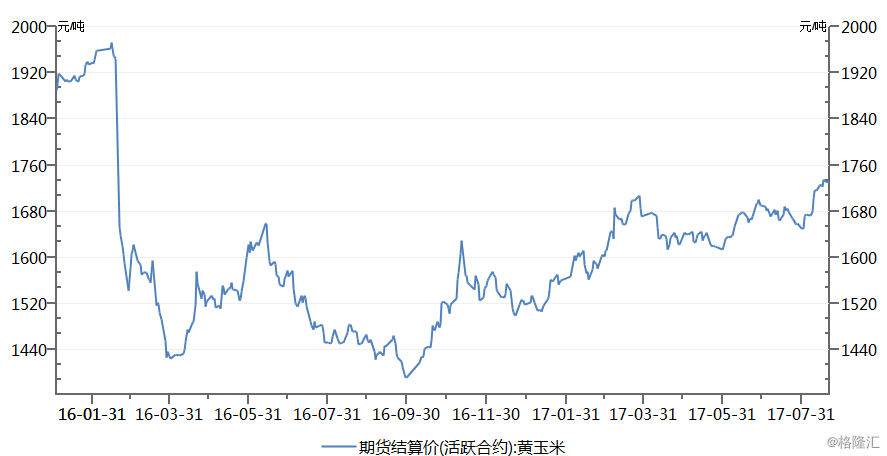

集团的毛利大幅上升31.7%至约人民币14亿元。氨基酸分部及黄原胶分部的毛利分别上升 29.2% 及 87.0%。产品毛利提升的主要原因是因为原材料(玉米颗粒)价格下降以及技术改善生产成本。

集团持续拓展产品组合及多样化,特别是高档氨基酸产品及苏氨酸等动物营养产品。氨基酸分部的整体毛利率上升至22.4%(2016上半年:19.5%)。我们留意到经营溢利大幅度上升的主要原因之一是财务成本大幅减少。

财务成本大幅减少约人民币7330万元,原因是:

(1)营运资金有所增加以致银行借贷减少;

(2) 期内配股;

(3) 可转债转换为普通股。

集团在下半年的动作包括:

建设全新玉米加工工厂,来持续发展动物营养和食品添加剂业务,目前一期工程产能为200,000吨淀粉甜味剂及100000吨苏氨酸。下半年计划释放200,000吨赖氨酸及其他产品产能。

投资建议:

阜丰集团为110亿左右,而净资产为90亿左右,安全边际高。味精苏氨酸价格都在提价中,黄原胶价格大涨,利润可观,阜丰的味精成本行业最低,二次技改完成后,在味精这方面有压倒性价格优势。苏氨酸齐齐哈尔11月试车投产,10万吨的产能,业绩有保证。

另一方面,考虑到最近饲料用氨基酸价格近期持续上涨。全球最大苏氨酸生产商梅花生物自8月11日以来已连续三次上调出厂价,从9.8元/千克涨至11元/千克,涨幅超12%。业内认为,环保督查令行业开工率维持低位。9月以后下游饲料行业进入生产旺季,需求将明显提升。供需缺口将导致氨基酸价格上涨。

按照现在的股价,集团PE(TTM)为9,而PE(2017E)=7.1。而A股中相应的标的如莲花健康(600186.SH)、星湖科技(600866.SH)都是过百倍的估值。即是用港股中的食品加工行业标的,阜丰的价格依然偏低。长期业绩可期,短期产品涨价,阜丰集团的投资价值显而易见,如果下半年保持上半年水平,则全年将会录得至少50%以上的增长,股价看好至5元以上。