下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

年初以来,伴随基建投资回暖,叠加限超治理和重卡置换周期的双重影响,重卡行业及工程机械等周期股在下半年迎来了一波大行情。以中国重汽、潍柴动力为例,两者6-10月分别累计上涨140%和53%。

不过,进入10月后,重卡销量环比下降8.72%,同比增速较1-9月的77.66%,大幅回落至32.56%。随后,市场开始出现重卡销售见顶的声音,相关标的股价走势在10月底开始迎来回调。

受近期大行降低评级影响,今日中国重汽股价又明显回撤5.25%,并且自10月中旬以来累计跌幅已超30%。另一家重卡龙头潍柴动力自11月初以来也累计下跌约16%。

那么,面对市场悲观情绪,对于重卡、工程机械等周期股的后市表现该怎么看呢?从行业先行的经济指标入手,或许是分析问题的一个好切入口。

年初多因素刺激重卡行业爆发

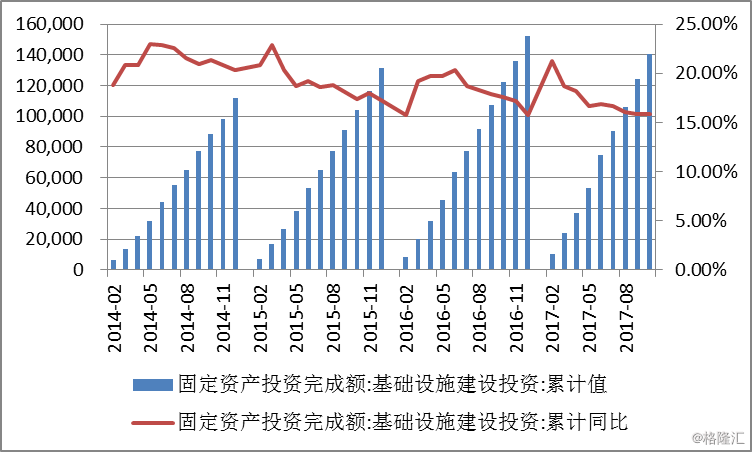

根据统计局数据,今年年初,国内基建投资明显回暖,一季度累计增速在20%左右。

因此,受基础设施投资回暖拉动,叠加限超治理和重卡置换周期等多因素刺激,今年重卡销量迎来爆发。

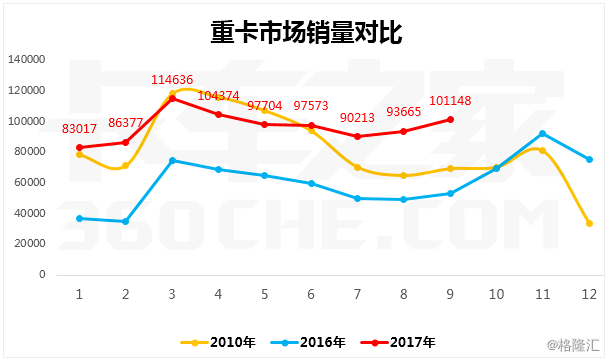

自年初以来,国内重卡月均销量在9千辆左右; 1-9月累计销量87.46万辆,累计增长77.66%,成为继2010以来的又一个重卡销售大年。其中,9月销量更是冲破10万辆,为同期销量最高峰。

作为行业龙头,中国重汽、潍柴动力在年中率先迎来飙涨。而不久后,挖掘机销量也凭借更新周期来临,并配以煤炭矿产恢复动工等大量新增需求,迎来夸张的增长速度。于是便看到港股两个稀缺标的:中国龙工与中联重科的一路飙升。

不过,随着时间来到11月初,重卡10月销量公布,为9.23万辆,环比下降8.72%,同比增速较1-9月的77.66%,大幅回落至32.56%,明显低于市场此前的预期。再加上房地产行业低迷的影响以及原材料成本的上涨,市场对该板块出现了明显的担忧,就引发了这一轮回调。

三季度先行指标预示经济环境下行

事实是否如此呢?

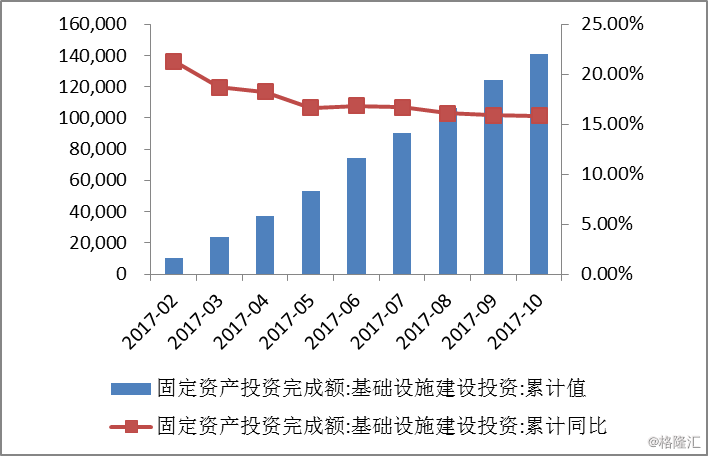

前面我们提到,年初国内基建投资明显回暖。截止今年3月,国内基建投资累计增速为18.68%。不过,随着时间来到10月末,该指标累计增速下滑至15.85%。可见,进入三季度后,基建投资显示出明显“降温”趋势。

财政部发布的数据也显示,10月全国一般公共预算支出11122亿元,同比下降8%,为今年以来次低。其中,中央一般公共预算本级支出2084亿元,同比下降6%;地方一般公共预算支出9038亿元,同比下降8.5%。

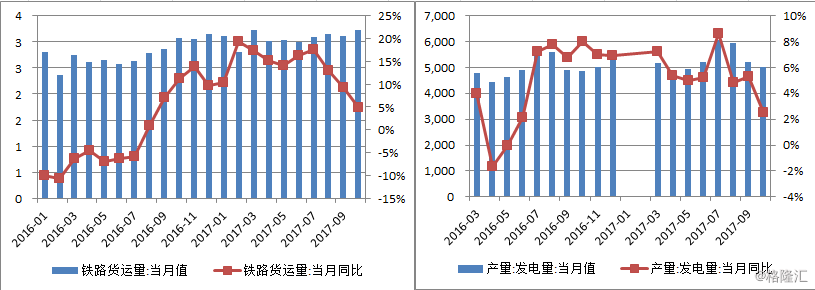

另外,从发电量、铁路货运量等数据也能明显看出,进入三季度后国内整体经济增长趋势正逐步放缓,并且这一趋势大概率延伸至第四季度。

总结

最后在这样的大背景下,就可以对重卡、工程机械等周期性行业的后市走势大致做个判断。

首先,国内房地产和基建投资增速回落,将导致工程类重卡增速下滑。而大宗商品价格指数回落,也预示着行业运力需求下降,因此今年重卡、工程机械销售大概率已见顶。至于明年,则需要继续关注未来房地产和基建投资。但有一点需要注意的是,卡车行业的超限超载红利在今年已经接近释放完毕,因此建筑相关的重卡需求将于明年继续放缓。