【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

增值税的大刀砍向资管行业 “谁”又能幸免呢?

作者:黄婉玲

不期而至!

2016年12月,财政部和国家税务总局颁布了《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税[2016]140号,以下简称“140号文”),其中第四条规定,资管产品运营过程中发生的增值税应税行为,以资管产品管理人(以下称“管理人“)为增值税纳税人。到,2017年1月,财政部和国家税务总局发布《关于资管产品增值税政策有关问题的补充通知》(财税[2017]2号,以下简称“2号文”),将140号文第四条的执行时间延迟为2017年7月1日。之后,56号文的出台,则明确了资管产品的计税方式,并将征收时点推迟至2018年1月1日。从最初的政策颁布,到如今的正式实施,中间可谓一波三折,不同资管产品谁能幸免以及具体谁来负担一直都是各方关注点焦点。

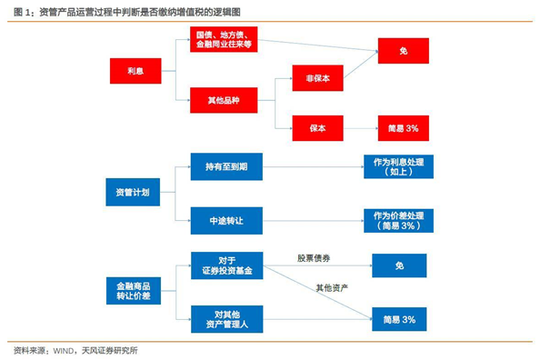

从资管产品管理人的角度,从行业人士处获悉,资管机构有三种应税行为:直接收费金融服务、贷款服务、金融商品转让。因管理资管产品而固定收取的管理费,应按照“直接收费金融服务”缴纳增值税;因资管产品持有的各类计息资产而征收的利息税。产品管理费按6%征收,资管产品收到的利息收入和交易金融产品获得的资本利得,均按3%的税率征收。所以增值税征收范围基本覆盖了整个资管行业,新政后,全行业资管产品都会受到一定程度的“损伤” 。

当然,具体产品不同,不可能一刀切式的对资管产品征收增值税, 会有适度倾斜,谁是“幸运儿”呢?

根据增值税相关政策,其中部分业务享受税收优惠政策,例如“贷款服务”涉及税收优惠项目有存款利息,持有国债、地方政府债的利息,以及部分金融同业往来利息(如政策性金融债券持有期间利息)等收入免征增值税;“金融商品转让”涉及税收优惠项目有“证券投资基金管理人运用基金买卖股票、债券”等转让收入免征增值税。资管产品可能涉及到增值税免税分类情况如下:

由于,股票属于非保本产品,分红可免增值税,只对买卖差价收税;国债、地方债、政金债、同存等的利息收入暂免增值税,只对买卖差价征税,而信用债和非标资产一般会被认定为保本产品,利息收入和买卖差价都需要缴纳增值税,相比利率债受影响更大。而一般公募基金(不考虑社保账户)主要投资于股票市场和债券市场,所以公募基金在投资股票、债券转让的价差收益和投资除国债、地方债、金融债等免税项目之外的债券的利息收益,两个方面享受税收优势,再叠加公募基金可免所得税的条款,使得公募基金成为在税收上优势最为明显的资管品种。具体不同类型的基金,税收优惠程度不一。

1.对于股票和偏股型基金

由于主动管理类基金通过股票、债券等金融商品转让,所带来的收益均免于征税,因 此受到的影响非常有限。股票型基金往往80%以上资产投资于股票,对股票类ETF的影响基本为零,股票类ETF也无需保留5%的现金类资产,实际投资股票比例可在99%到100%之间。所以基本上没有影响。

2.对于货币基金

就货币基金而言,wind数据显示,货币基金持仓以同业存款、同业存单、利率债为主总量中合计占比可超过70%,大部分持仓是可以免增值税的,在收益率方面受到资管增值税的影响相对较少。

3.对于混合型基金

于混合型基金而言,这类基金需要区别来看,有的实际绝大多数资产投资股票了,少量投资债券的资产也是国债金融债,实际需缴纳增值税几乎为零。而也有一些混合型基金投资企业债、短期融资券和中期票据的占比较高,也会有一些影响。

4.对于债券基金

在公募基金的品类中,债券基金受到的冲击是最大的,尤其是之前主要依靠债券利息的更是如此。一位沪上公募人士表示,根据资管新规及其释义,公募基金买卖股票、债券转让收益本身免收增值税。但基金的业务还包括所谓的“贷款服务”,这些“贷款服务”除国债、地方债、金融债、央行票据、同业存单等免税外,其余均按3%的税率来进行征收。比如企业债、公司债、可转债、短融、商业银行次级债、集合票据等贷款服务。

所以即使,公募基金买卖股票、债券的差价不需要缴纳增值税,但在持有债券期间,根据票面利率,会产生票息收入,这部分票息收入一部分纳入金融同业往来利息收入,免征增值税,但其他部分的债券票息收入仍需要缴纳增值税。如果单从避税的角度的话,投资公募基金比较实惠的方式还是选择货币或者股票型基金(包含混合型基金).

终究是国家机器的财税工具。

2017年12月29日,东方资管发布如下公告:

紧随东方资管之后, 2017年12月30日,华夏基金发布如下公告:

陆陆续续,1月2日,博时基金发布,旗下公募产品征缴的增值税将从产品资产中计扣的公告。

除公募产品外,私募、券商资管、银行理财等产品也纷纷出公告说明,新的增值税政策实施后,无一例外,资管产品管理、运作和处分过程中发生的应税行为征收的增值税都将从资管产品资产中计扣.所以,增值税的负担最终将会转嫁到终端投资者,即使一些资管产品享有非常有利的税收优势。同样的不能幸免,即使营改增政策的初衷是减轻其税负。

2017年10月30日,国务院常务会议通过《关于废止〈中华人民共和国营业税暂行条例〉和修改〈中华人民共和国增值税暂行条例〉的决定(草案)》。标志着在我国实施了60多年的营业税正式成为历史,全面增值税时代已经到来。

营业税改增值税,全面增值税政策的初衷是减税降费,降低企业税负,激发经济活力,但是随着资管行业增值税的实施,一些实体企业融资难度和成本会进一步攀升.因为税负成本是根据各方的议价能力决定的,在融资方弱势的情况下,可能会向其转嫁,增加融资方的融资成本。例如以债券市场来看,融资方在新发债券时,资管方会考虑到增值税因素,提高融资方的债券利率,从而增加其融资成本,资管产品在对接其他类型的标的时,也会相应的发生增值税带来的变化。

回到本源上,财税制度本质是维持国家运转的工具,随着社会发展,只能相应的减轻一些社会成员负担,无法避免,资管行业的增值税新政也不例外。(黄婉玲)

责任编辑:郭艳琦

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)