人气之选—南方战略配售基金(代码:160142),IPO优先配售,无需抽签,6月11日起发售,做创新巨头的战略投资者,限时5天,每人限购50万【点击购买】

天风证券

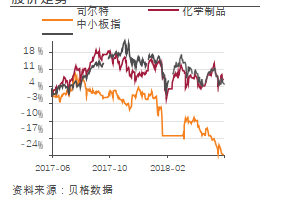

公司是安徽省磷复肥龙头,现有宁国、宣州、亳州及贵州四大生产基地,具备150万吨复合肥及75万吨磷酸一铵产能。依托于硫铁矿-硫酸-磷酸-磷酸一铵-复合肥完整的产业链,公司具备显著的成本优势。随着行业政策利空消化、玉米价格回暖及单质肥价格上行,复合肥有望结束两年调整期,逐步复苏。而磷肥方面,随着环保日益趋严及沿江经济带环保整治,磷矿石及磷肥进入去产能阶段,供需结构好转下,磷肥价格有望持续上行。公司作为磷复肥龙头,有望充分受益于行业景气回升。

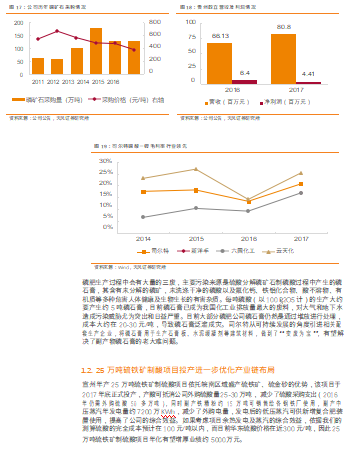

硫铁矿项目及硫铁矿制酸项目有望大幅增厚业绩:公司38万吨硫铁矿项目具备开采条件,投产后有望进一步延伸公司产业链。如果硫铁矿品位在35%以上,我们预计硫铁矿开采完全成本约80元/吨,而以目前硫铁矿300元/吨的价格计算净利润约160元/吨,则该项目年化有望贡献业绩增量约6000万元,且其高含量的铅锌等伴生矿经济价值可观。此外公司宣州25万吨硫铁矿制酸投产,如果考虑项目余热发电及蒸汽的综合效益,我们预计硫酸的完全成本在100元/吨以内,而目前华东硫酸价格约300元/吨,因此该项目年化有望增厚业绩约5000万元。硫铁矿项目及硫铁矿制酸项目有望大幅增厚公司业绩。

产业链一体化公司竞争优势逐渐体现:随着国家供给侧改革,加上环保去产能力度越来越大,无论是尿素还是磷肥,供需结构都在优化,我们认为复合肥产业链后续有望出现两点变化:(1)产业链利润有望向上游重资产的尿素、磷肥及钾肥转移;(2)在下游农产品价格弱复苏的大背景下,具备产业链成本优势的公司,其产品性价比高,在终端竞争较为激烈的情况下具备更强的竞争优势。

盈利预计及投资建议:复合肥逐渐复苏及磷肥景气继续上行,叠加硫铁矿项目及硫铁矿制酸项目大幅增厚业绩,公司业绩有望持续高增长。我们预计公司2018-2020年净利润为3.1/4.8/5.7亿元,对应EPS为0.43/0.67/0.79元,现价对应2018年PE15.5X。考虑到公司今明两年业绩有望高增长,给予目标价9.38元,对应2018年PE为22X,PB为2.0X,给予“买入”评级。

风险提示:复合肥需求继续低迷;磷矿石及磷肥去产能低于预期;硫铁矿投产进度低于预期。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)