下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

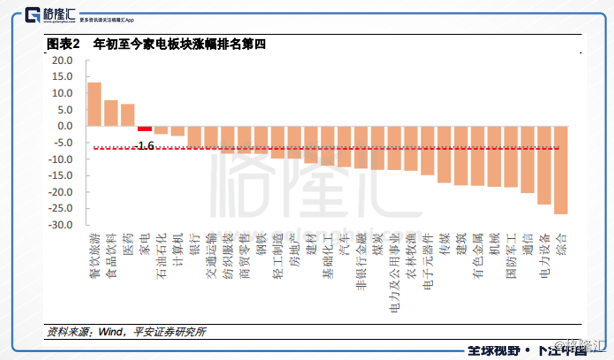

格隆汇22日讯,今年以来,A股市场陆续受到国内外各种利空的影响,行情持续大幅震荡下跌。截止今日收盘,A股上证指数年内共大跌12.62%,成为在全球股票市场中跌幅最大的市场。

不过,作为价值投资股集聚并且”白马股“较多的家电行业总体上并没有受到太大影响,今年来截止6月15日,跌幅仅为1.6%,排在行业涨跌幅榜的前四,一定程度上也说明了家电行业的抗跌能力。

一季度白色家电行业业绩表现总体较好

空调方面:根据产业在线的数据,2018年4月空调电机行业产量3704万台,同比增长19.2%。从累计数据看,2018年1-4月产量累计为13158万台,同比增长23.9%;2018年4月空调电机行业销量3704万台,同比增长19.2%。从累计数据看,2018年1-4月产量累计为13158万台,同比增长23.9%。

冰箱方面:今年一季度冰箱零售量656万台,同比增长0.5%,零售额200亿元,同比增长10.5%。表现超出预期主要来自3月份促销带来的三四级市场潜在需求的释放。业内人士指出,目前,冰箱制造材料成本压力持续,行业性涨价势头不减,去年2月行业性涨价的基础上,今年Q1价格增长仍超两位数,之后仍存价格增长空间。

洗衣机方面:2018年第一季度中国洗衣机市场零售额达165.1亿元,同比增长8.4%;零售量为822.4万台,同比下降2.1%。其中,线上市场零售额51.9亿元,同比上升29.4%;零售量340.8万台,同比上升12.2%,线上渗透率持续上升;线下市场零售额113.3亿元,同比仅上升1.0%;零售量481.6万台,同比下降了10.2%。

不过,一季度美的和小天鹅两个品牌的洗衣机线下市场结构明显改善,零售份额分别占比6.2%和19.0%,较同期增加0.3%和1.0%,并且均价分别为2084元和2909元,增幅达到17.4%和15.6%。

厨电方面:今年第一季度厨房大家电市场零售额规模为128亿元,同比下滑6.1%;零售量为1366.9万台,同比下滑3.3%,整体量额齐跌。

值得注意的是,厨卫产品再高端产品、新兴城市方面表现较为“亮眼”。随着国家监管部门与各大电商对假冒伪劣产品清剿力度的加大以及消费需求的升级,低端产品山寨品牌失去了原有的市场,逐渐被老板、华帝、美的、海尔、万家乐、万和等品牌推出高端产品所淘汰。在房地产调控的背景下,一事线城市卖场的厨电销售将有所下滑,而三四线城市则正在崛起,三四线城市的消费者将成为未来占比增长最快的群体。

总体看,家电行业上半年表现好于绝大多数板块,主要因为在目前资源成本上升和去杠杆的背景下,家电企业抗风险能力较强,市场风险偏好将更愿意配置家电龙头企业。下半年中美贸易战及宏观因素仍有较大不确定性,家电板块的总体配置价值仍然存在。从业绩增长来看,一季度家电企业业绩延续增长,白电龙头仍有机会实现20%以上增长,即使估值不提升的情况下板块也有业绩增长的驱动因素。因此总体看家电板块安全系数较高。

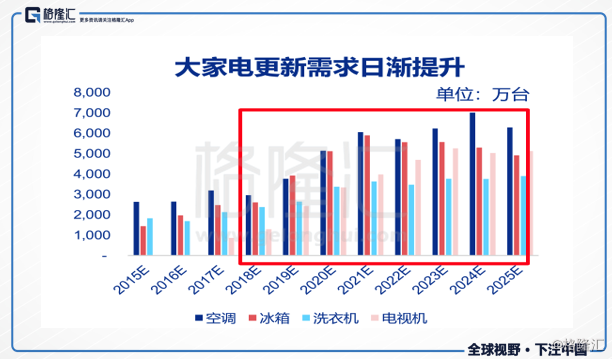

家电下乡进入换新周期,行业有望迎来再增长时机

自2007年国家实行家电下乡政策以来,家电产品历经10年的普及,现农村冰箱、洗衣机等大家电产品的每百户保有量已接近城镇地区。随着首批家电下乡产品安全使用周期的结束,预计2018年冰箱洗衣机等大家电的更新换代需求将集中释放。目前我国的城镇户均空调,仅相当于日本九十年代的水平,长期看仍有较大向上空间。

从2007年起,随着国家政策的引导,同时以价格补贴的方式来吸引消费者进行普及性消费,家电下乡成为一场持续的大潮流。据商务部统计,2008年-2012年家电下乡产品销量约2.98亿台,销售金额7204亿元。按照10年左右的更换周期来算,家电下乡正在进入换新大周期。

随着城镇化步伐加速与县乡居民可支配收入的增加,消费者对冰箱洗衣机等家电产品的需求有望由经济实用转向品质消费升级的变革成长。

而大家电消费升级,改善型需求带动增长总的来说,居民购置家电的顺序通常为彩电→冰箱→洗衣机→空调→油烟机。

目前,我国居民的电视、冰箱及洗衣机保有量已快速提升,部分产品增长已现疲态,但空调产品作为消费提升的后产品,在城镇仍有多房间新增及换机的需求,而农村市场也在快速渗透普及中。据机构分析认为,从城乡差距来看,目前冰箱、洗衣机和彩电已经完成普及,进入存量更新为主的阶段;而空调和厨电的城乡保有量差距仍然较大,农村增量市场空间广阔。

行业估值水平相对较低,关注优质公司机会

近年家电行业估值基本稳定在10-25倍之间,目前PE约为18倍,处于中低位水平。家电行业相对沪深300指数估值溢价来看,大部分估值溢价介于0%~80%,目前估值溢价为49.1%,处于中位水平。

横向比较来看,家电行业估值有明显优势,目前家电动态市盈率18倍。家电行业估值相对便宜有其行业特性,如行业处于成熟阶段,成长性相对较低等,但考虑家电行业较为稳定的成长性以及丰富的现金流等因素,家电行业估值在目前的市场偏好下仍有提升空间。

从细分板块来看,白电属于家电行业的基本盘,无论是市值占比还是业绩贡献占比都比较高,同时业绩确定性和稳定性较好,是家电板块中较为稳健的品种,投资者可适时关注。同时建议投资者配置成长性相对较好的照明和清洁家电板块,照明行业主要受益行业集中度提升,龙头企业有望逐渐受益;清洁家电市场刚刚起步,正在快速渗透阶段,行业集中度也相对较高。

从白电三巨头一季报数据来看,格力电器账上现金约1052亿元,占其总资产的48.2%,占总市值的35.7%,是家电三巨头中现金最多的企业;美的集团现金及理财等约968.46亿元,占其总资产的38.3%,占总市值的26.1%;青岛海尔现金约340.73亿元,占其总资产的22.0%,占总市值的27.1%。总体看,三大巨头的财务情况相当稳定。

目前中国的白电龙头估值在15倍上下,相比美国、日本、欧洲家电龙头在20倍以上的估值明显更具有吸引力。同时,美的集团、格力电器、青岛海尔、老板电器均已被纳入MSCI,还有众多家电公司属于港股通标的。

随着入摩后活跃的北上资金不断进入港股通家电板块,家电板块估值有望进一步上移,投资者可密切关注。