库存看市场:热轧板卷市场价格或将窄幅震荡

库存看市场:热轧板卷市场价格或将窄幅震荡

热轧卷板:本周国内热轧板卷市场先抑后扬,小幅喜下跌。截止发稿,全国24个主要市场3.0mm热轧板卷价格均价为4362元/吨,较上周价格下跌12元/吨;4.75mm热轧板卷均价为4306元/吨上周价格下跌9元/吨。

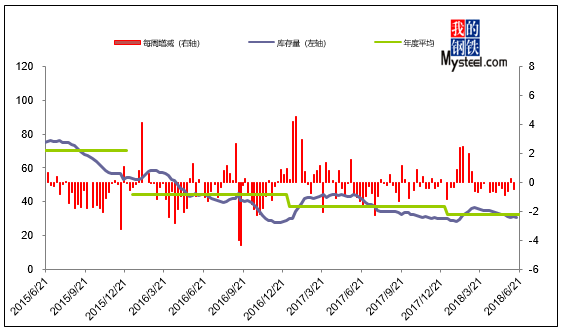

(一)上海市场库存趋势分析

图1:上海热卷库存变化趋势图

2018年6月21日对上海市场热轧卷板库存情况进行调查统计,本周热轧卷板同口径库存为30.60万吨,较上周下降0.50万吨,较上月同期减少1.70万吨,同比减少11.90万吨。另本网所盘上海全体仓库热轧41.14万吨,较上周上升0.4万吨。

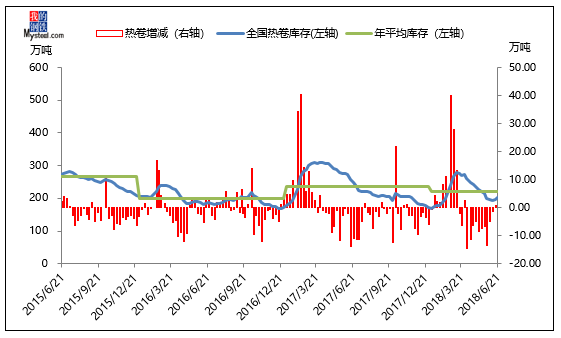

(二)全国库存趋势分析

图2:全国热卷库存趋势变化

2018年6月21日对全国主要城市热轧卷板库存情况进行调查统计,本周全国热轧库存总量为201.17万吨,较上周增加5.72万吨,较上月增加0.36万吨,较去年同期减少46.92万吨。

(三)全国库存变化分析

表1:全国主要城市热卷库存变化(2018.6.15-2018.6.21)

地区

城市

本周

上周

与上周相比

上月库存

与上月相比

去年同期库存

与去年同期相比

华东

上海

30.60

31.10

-0.50

32.3

-1.70

42.5

-11.90

福州

2.40

2.55

-0.15

2.62

-0.22

1.9

0.50

杭州

2.65

2.95

-0.30

3.1

-0.45

5.95

-3.30

合肥

2.65

2.70

-0.05

2.9

-0.25

2.28

0.37

南京

0.76

0.52

0.24

0.8

-0.04

0.5

0.26

济南

1.79

1.69

0.10

1.65

0.14

1.4

0.39

南昌

0.96

0.95

0.01

1.02

-0.06

0.91

0.05

无锡

8.55

7.25

1.30

8.26

0.29

6.6

1.95

常熟港

2.89

1.94

0.95

3.17

-0.28

8.73

-5.84

太仓港

0.43

0.43

0.00

0.43

0.00

0.4

0.03

华中

长沙

4.17

3.80

0.37

4.07

0.10

3.1

1.07

郑州

1.45

1.52

-0.07

1.9

-0.45

1.2

0.25

武汉

11.30

11.05

0.25

11.49

-0.19

10.02

1.28

华南

乐从

41.90

40.30

1.60

43.7

-1.80

55.5

-13.60

西南

成都

11.85

11.98

-0.13

10.83

1.02

11.3

0.55

重庆

6.68

6.60

0.08

6.64

0.04

9.65

-2.97

*贵阳

2.05

1.88

0.17

1.48

0.57

1.35

0.70

*昆明

9.20

9.10

0.10

8.3

0.90

6

3.20

华北

北京

0.31

0.31

0.00

0.42

-0.11

1.68

-1.37

天津

8.05

8.90

-0.85

11.95

-3.90

23

-14.95

*石家庄

0.84

0.80

0.04

0.9

-0.06

0.37

0.47

*唐山

4.60

4.50

0.10

3.2

1.40

5

-0.40

*邯郸

13.83

12.81

1.02

11.09

2.74

7

6.83

*太原

1.90

1.80

0.10

1.8

0.10

2.4

-0.50

*包头

1.25

1.08

0.17

0.62

0.63

2.75

-1.50

西北

兰州

1.80

1.60

0.20

0.9

0.90

1

0.80

西安

2.40

2.33

0.07

3.82

-1.42

8.5

-6.10

*乌鲁木齐

4.40

4.20

0.20

4.5

-0.10

3.4

1.00

东北

哈尔滨

0.90

0.80

0.10

0.65

0.25

1.2

-0.30

长春

2.30

2.20

0.10

1.9

0.40

1.8

0.50

沈阳

6.80

6.60

0.20

5.8

1.00

8

-1.20

*鞍山

8.20

8.00

0.20

8

0.20

11.5

-3.30

*大连

1.30

1.20

0.10

0.6

0.70

1.2

0.10

合计

201.17

195.45

5.72

200.81

0.36

248.09

-46.92

备注:(1)表中带*符号,是自2013年新增的统计城市;(2)为了增加统计仓库的代表性,上海市场统计口径的仓库做调整。

从各城市的库存数据看,库存降幅最多的城市为天津,较上周下降了0.85万吨;库存增幅最多的城市为乐从,较上周增加了1.60万吨。

从区域的库存数据来看,其中库存增幅最多的地区为华东地区,较上周增加了1.60万吨。

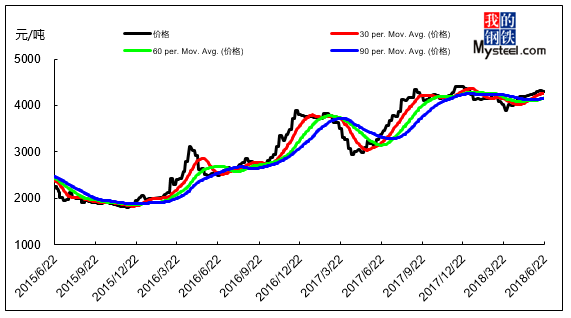

(四)上海市场价格趋势分析

图3:上海热轧薄板价格K线图

上海热轧板卷市场本周受端午节期间中美贸易战情绪及整体宏观环境影响,于节后开盘大幅下跌,最后两个交易日有所反弹,但整体仍属于小幅下跌。成交较节前有所减弱。本周到货资源有所增加,加上前期部分码头排队资源陆续入库,库存本周继续上升,由此可以看出,需求目前有所减弱。加上价格较年初已上涨200-300元/dun ,基本已经达到贸易商心理价位,当前还是已出货为主。加上钢厂新一轮出厂价出台,继续上场,贸易商新到货资源基本利润不高,商家心态处于涨跌两难。随着需求的减弱和高供给的持续,六月下旬压力基本已经开始显现。综合来看,预计下周上海热轧市场或将承压运行。截止发稿日,1500mm普碳钢卷主流报价4220-4310元/吨,1800mm宽卷报价在4410-4430元/吨。低合金1500mm主流报价4410-4480元/吨,1800mm低合金报价4460-4500元/吨。

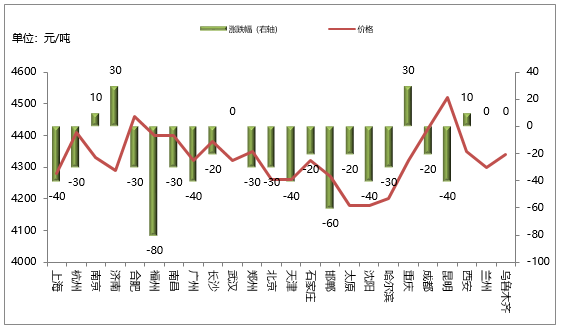

图4:全国各主要市场价格

本周国内热轧板卷市场涨跌互现。据统计,全国24个主要城市,其中涨幅最大的城市为重庆和济南,周累计涨幅为30元/吨;跌幅最大的城市为福州,周累计跌幅为80元/吨。

(六)上海市场热轧库存情况概览

|

仓库编号 |

热轧库存(吨) |

仓库编号 |

热轧库存(吨) |

|

1 |

85000 |

22 |

2000 |

|

2 |

58000 |

23 |

2000 |

|

3 |

35000 |

24 |

1500 |

|

4 |

33000 |

25 |

1000 |

|

5 |

32000 |

26 |

500 |

|

6 |

24000 |

27 |

500 |

|

7 |

24000 |

28 |

500 |

|

8 |

20000 |

29 |

300 |

|

9 |

18000 |

30 |

100 |

|

10 |

16000 |

31 |

30 |

|

11 |

14000 |

32 |

0 |

|

12 |

11000 |

33 |

0 |

|

13 |

11000 |

34 |

0 |

|

14 |

8000 |

35 |

0 |

|

15 |

7000 |

36 |

0 |

|

16 |

7000 |

37 |

0 |

|

17 |

5000 |

38 |

0 |

|

18 |

5000 |

39 |

0 |

|

19 |

4000 |

40 |

0 |

|

20 |

4000 |

41 |

0 |

|

21 |

3000 |

42 |

0 |

备注:上表为我网根据市场情况,重新选择样本库后热轧库存情况

(七)本周市场回顾及下周市场预测

热轧社会库存本周继续增加,增幅较上周有所扩大;本网监测33个主要城市库存数据,本周热轧库存201.17万吨,较上周增加5.72万吨,月环比增加0.36万吨,年同比下降46.92万吨。端午期间中美贸易战影响持续发酵,节后首个工作日股市、债市及期货市场全线下跌,首次影响本周热卷价格先抑后扬,小幅下跌。资源方面:目前库存增幅明显扩大,需求下降,高供应持续,后续压力已有明显体现,但库存累积仍需时间;钢厂方面:钢厂新一轮出厂价出台,价格继续上涨,钢厂挺价情绪浓厚,贸易商到货成本居高,利润已基本不多;本周虽受宏观影响较大,但在市场冷静后会有所恢复,目前旺季已过,供需平衡已有所打破,但库存累积仍需时间,综合来看,热轧板卷价格短期或将承压运行,预计下周或将窄幅震荡为主。

资讯编辑:张倚铭 021-66896544 资讯监督:冯锦云 021-26093735

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

[查数据、做研究,上钢联数据]