前往新版

前往新版

7月3日,证监会发审委召开了2018年第95次发审委会议,审核了来自新三板的微创光电(430198)首发上市申请。据相关投行人士证实,携带逾200名股东的微创光电今日上会已经被否。

资料显示,微创光电早在2012年末便挂牌上了新三板。公司自2015年6月23日开始转做市,凭借在新三板相对靓丽的业绩以及视频监控市场的良好前景,在采取做市仅过半年后,微创光电股东户数便从挂牌时的28名增加到202名,截至目前微创光电共有244名股东。

微创光电于2016年6月23日正式进入上市辅导,时隔一年后的2017年6月16日,微创光电IPO申请获证监会受理从新三板停牌,公司上市辅导和IPO排队均经过了整整一年的时间。

IPO前武汉多路资本突击入股

微创光电成立于2001年8月8日,系由崔广基、朱小兵、卢余庆等7人创立。从目前公司管理层的背景来看,公司的不少高层均有武汉邮科院的履职背景。

武汉邮科院是国内知名的信息通信领域产品和综合解决方案提供商,是由国务院国资委直接管理的中央企业。经过四十多年的发展,武汉邮科院已成为中国电子信息百强和软件百强企业,同时也是国内唯一集光通信三大战略技术(通信系统、光纤光缆、光电器件)的研究、生产和销售于一体的科研与产业实体。

微创光电的董事长陈军,曾于1993年至1998年在武汉邮科院的研究院工作,1999年至2001年又在武汉邮科院旗下的武汉网能信息技术有限公司(下称“网能信息”)担任副总经理、总经理等职务;公司副总经理、董事卢余庆,曾于1997年至1998年同在武汉邮科院研究院担任研发工程师,1999年至2001年同在网能信息担任产品开发部视频通信课题组长;而公司董事、财务总监兼董秘王昀同期也在武汉邮科院研究研究和网能信息有过履职。

不仅如此,从微创光电在新三板进行过的定增融资情况来看,公司两次定增引入的对象也有很大一部分来自于武汉当地的资本。

2016年12月22日,在启动IPO上市辅导的6个月后,微创光电曾完成一轮定增融资,公司以9.45元/股的价格共募了4725万元,其中湖北当代高投创业投资基金合伙企业(下称“当代高投”)领投认购了1984.5万元。

资料显示,当代高投的股东为武汉当代科技产业集团(下称“当代集团”)和湖北高新技术产业投资,当代集团系湖北省有名的大型民营集团,旗下控股上市公司包括人福医药(600079)、三特索道(002159)、当代明诚(600136)等,而湖北高新技术产业投资实控人则是湖北国资委。

值得注意的是,微创光电前一轮、也是公司在新三板上首轮融资的领投方——武汉智慧城市创业投资基金合伙企业,武汉智慧创投的股东武汉东湖创新科技投资、武汉经开投资和天风天睿投资均与湖北国资和当代集团有着千丝万缕的联系。

有业内人士指出,2017年湖北省由于各种原因导致了上市企业的数量在中部城市中垫底,政府因此提出了“上市公司5年倍增计划”,而通过国资拉着知名民营集团成立专门的产业投资基金,对湖北本地企业进行资本上的投资扶持,已经逐渐成为一种颇具特色的现象。

业绩增速较快 行业却渐成红海

微创光电系以视频监控传输技术和视频监控平台软件技术为核心,专业从事安防视频监控系统和设备研发、生产和销售的国家高新技术企业。

近年来,随着“平安建设”、“智慧城市”的持续推进,文博、金融、公安、交通等领域对安防的需求也更加深入,由此也带动了视频监控、实体防护、楼宇对讲等安防领域市场需求的不断增加。

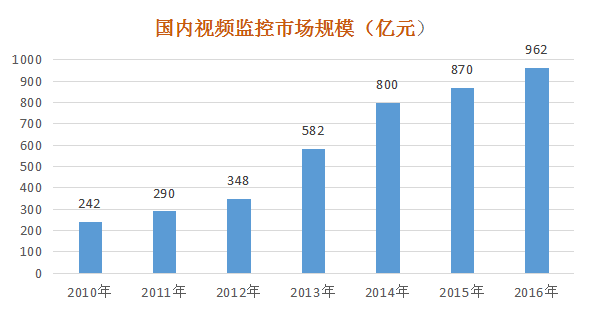

根据CPS中安网《2016中国安防行业调查报告》、WIND数据显示,2010-2016年,我国安防产品市场规模从961亿元增长到了1900亿元,期间年复合增长率为12.03%。其中视频监控市场规模从242亿元增长到962亿元,年均复合增长率达25.86%,2016年视频监控产品在安防行业的占比已经超过50%。

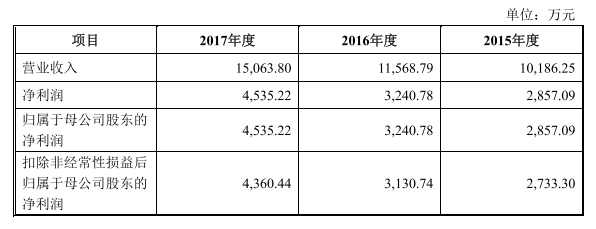

随着行业发展进入快车道,微创光电近年来的业绩也较为可观。2015年-2017年,微创光电分别实现营收1.02亿元、1.16亿元和1.51亿元,复合增长率约为22%;净利润分别为2857万元、3241万元和4535万元,复合增长率为26%;经营活动现金流净额分别为-333.76万元、793.41万元和3187.55万元。

微创光电近年业绩情况

不过需要注意的是,伴随着安防行业整体进入快车道,近年来安防行业的竞争也日益激烈。据安防协会调查报告显示,截止2016年底,安防设备生产商已经超过了7000家,其中视频监控设备生产商占比为41%,超过了2000家,而年销售额1000万以下的企业占比就达到了56%,销售额超过1亿元的企业仅有3%,行业市场集中程度非常低。

此外,相关立法滞后、企业缺乏品牌意识、产品同质化严重也是长期以来困扰整个安防行业发展的因素之一。

资料显示,2014年-2017年,微创光电的销售毛利率分别为58.25%、58.87%、62.30%和56.75%,2017年公司毛利率创下了四年来新低。与此同时,公司光平台设备、前端设备产品平均单价也从2015年的0.97万元、0.38万元降到了2017年的0.88万元、0.31万元,视频光传输设备单价则相对平稳。

供应商是竞争对手 或存在重大隐患

犀牛之星注意到,在近年来,安防巨头海康威视(002415)一直都稳居微创光电的第一大供应商的地位,2015年-2017年微创光电向海康威视的采购金额分别为1499.53万元、1197.62万元、1330.06万元,采购占比分别为36.98%、22.82%和22.41%。

作为国内最大的安防厂商,海康威视是以视频为核心,为全球提供安防、可视化管理和大数据服务的物联网解决方案提供商,根据IHS Marki报告,海康威视已连续6年蝉联视频监控行业全球第一,拥有全球视频监控市场份额的21.4%。这意味着微创光电和海康威视在产品和服务定位上存在诸多类似。

据微创光电年报显示,公司客户主要面向交通行业用户,同时兼顾平安城市行业,而海康威视正是智慧交通监控领域的重要厂家。

此外,根据微创光电招股书披露,公司向海康威视采购的原器件主要为模组件(摄像机、存储设备功能组件)、编码卡、高清解码器,而视频编解码正是数字视频监控领域中的核心技术之一。

在此前证监会的反馈意见中,证监会就对海康威视即是公司竞争对手又是供应商的情况进行了重点询问,要求微创光电解释向竞争对手海康威视采购产品的原因,同时说明是否具备生产采购内容的设备和能力以及是否存在重大依赖;补充说明采购模组件占比逐年升高的原因,自行生产和委托生产的模组件的区别标准、数量及各自占比、成本比较。

2012年10月拟创业板IPO的上海昊海生物,就因为“向竞争对手采购主要原材料可能对公司持续盈利能力构成重大不利影响”而遭到发审委否决。作为营收逾400亿的安防行业龙头,海康威视若对微创光电断供原材料,对海康威视经营几乎不会产生影响,然而对微创光电而言却可能是一场重大的打击。