8月2日,联美控股就23亿收购兆讯传媒一事回复上交所问询函,对兆讯传媒估值合理性、经营状况、收购完成后对上市公司主营业务影响等事项做出了详尽说明。

据回复函,兆讯传媒此次收购与同行业上市公司市盈率和收购溢价率对比,明显低于行业平均水平,没有高估值、高溢价问题。

近年来兆讯传媒营业收入保持快速增长,并且随着高铁客流的持续增长,预计未来期间的公司营收可保持当前增速。并购后,兆讯传媒广告发布收入和净利润在上市公司总收入和净利润的占比均不重大,不会导致上市公司的主营业务发生变化,且双方管理团队独立运营,原劳动合同关系继续有效,可有效避免核心人员流失。

7倍VS15倍溢价率不高

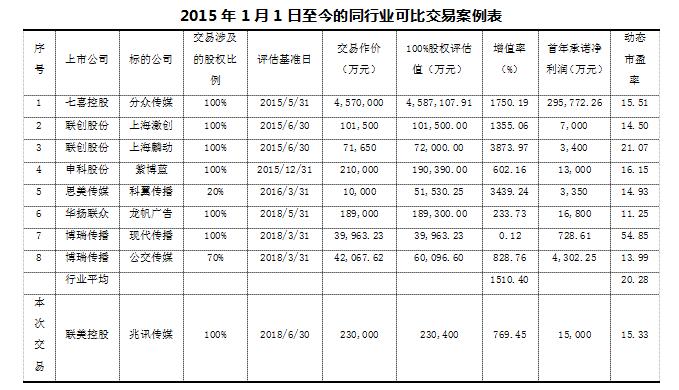

收购公告中显示,兆讯传媒账面价值2.65亿元,本次交易对价23亿元,交易定价较账面价值溢价率为769.45%。对此监管问询其预估增值率是否合理。

公告显示,兆讯传媒与评估基准日在2015年1月1日之后的可比交易案例进行了对比,同行业收购案例中,评估增值率平均值达到1,510.40%,本次交易中兆讯传媒对应的预估增值率为769.45%,显著低于行业平均水平,因此溢价率较为合理。

据悉,联美控股收购兆讯传媒交易估值作价采用收益法,即从资产的未来获利能力出发,将企业作为一个有机的整体,考虑了资产的配置与组合形成的整体效应。兆讯传媒溢价原因是其为一家数字媒体运营商,自设立以来致力于在全国范围内铁路客运站布局数字媒体资源,其价值除了固定资产、营运资金等有形资源之外,还应包含企业的业务网络、服务能力、人才团队、品牌优势等重要的无形资源的贡献,而上述无形资源均未在账面体现。本次预评估采用收益法评估时考虑了上述无形资产对公司价值的影响。

15倍VS31倍市盈率偏低

在资产评估中,市盈率PE倍数也同样是衡量估值合理性的常用指标。常规来说当市场预判未来一段时间某一行业、企业或项目增长较快或前景较好时,资本市场给予的估值PE倍数会比较高。若在发展中,该标的的成长性变缓或受政策影响前景不佳,则PE倍数也会相应下滑。

据同行业A股上市公司年报显示,2017年底市盈率最高46.43,最低23.39,平均31.26,本次收购兆讯传媒的定价相对2017年底静态市盈率为18.4,相对首年承诺利润动态市盈率为15.33,显著低于同行业A股上市公司市盈率倍数。

兆讯传媒与同行业上市公司2017年年报市盈率PE情况对比表

高铁高增长期估值不同

监管问询函中还问及兆讯传媒2014年与2018年被收购时估值相差较大问题,根据公开资料,2014年8月万家文化披露的重组预案中,兆讯传媒作价为11亿元,如今作价23亿元,两次交易中兆讯传媒的作价差异较大。

2017年兆讯传媒的营业收入和净利润相较于其2013年的数据,仅分别上涨了48.90%和48.81%,远低于交易作价的增长幅度。

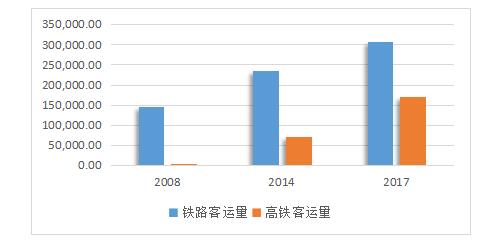

对此联美控股公告回复称,估值是对未来现金流的预期,仅就以往历史业绩增速与估值增速进行对比有一定局限性。兆讯传媒主营业务为高铁广告传媒,对传媒业来说,流量产生价值。2014年估值时并未料想到如今高铁发展之快,里程和客运量增长之迅猛,当时高铁客运量仅占铁路客运量的30%,而如今该数据已超过60%。高铁动车组累计发送旅客突破70亿人次,旅客发送量年均增长35%以上,因此“高铁时代”的到来,高铁传媒的市场规模也将面临较大增长。

2008年、2014年、2017年三年铁路客运量与高铁客运量对比图单位(亿人次/每月度)

数据来源:wind

据悉,兆讯传媒签约站点覆盖了全国29个省/自治区/直辖市,正式运营铁路客运站303个,陆续承接了中国联通、中国茅台、一汽集团、阿里巴巴集团等大型公司广告投放业务,签单量逐年增加,有效保障了销售收入增长,而高铁传媒的盈利模式使其固定成本相对稳定可控,不会随收入增长而等比例增长,因此其净利润也可保证稳定增长。

2014年评估时业绩承诺期三年的复合增长率为15.82%,2018年评估的业绩承诺期三年的复合增长率为23.19%,本次承诺的业绩增速远高于2014年评估承诺的业绩增速。于是本次估值超过2014年较为合理。

行业净利润下半年占比高

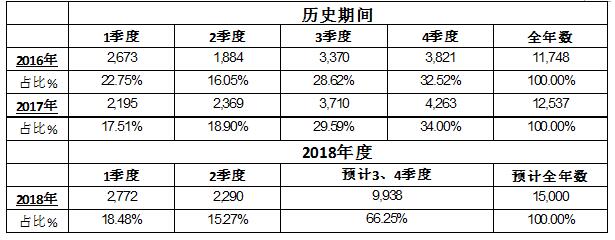

因兆讯传媒2018年业绩承诺净利润为1.5亿,而2018年上半年净利润仅为0.5亿元,仅占全年净利润的30%左右,监管问询其是否能完成今年的业绩承诺。对此,兆讯传媒结合2016至2018年半年度与全年度净利润占比情况进行说明。

单位:万元

通过历史数据发现,兆讯传媒与传统企业上半年下半年经营业绩均分的情况不同,因其受季节因素影响较大,其上半年比下半年的净利润低。通传媒行业特点来看,根据国内居民的消费习惯,广告客户在进行广告投放时会在一定程度上考虑消费旺季与淡季的区分,由此带来媒体资源销售的季节性,而兆讯传媒所在的高铁传媒行业受淡旺季影响更甚,上半年为淡季,除春节外,无重大节假日,而春节期间客流的大宗购物意向会低于下半年的暑期旅游旺季、七夕、中秋节、十一黄金周、双十一和圣诞节等时段,导致铁路广告客户在上半年铁路广告投放规模会低于下半年,因此造成兆讯传媒的净利润上半年占比较低、下半年占比较高的情形。对比最相似的可比传媒公司分众传媒,也均存在广告投入与到达客户存在明显相关性的情况,其2016及2017年上半年的净利润分别占全年的42.56%和42.24%。

兆讯传媒对2018年下半年的广告播放计划进行了统计,其中包括已签约待下半年刊播的合同及订单8,760万元、未签约但已确定下半年投放的刊播额约5,800万元以及上一年度广告客户预计在下半年投放广告的预估额约3,100万元共三个部分,故2018年上半年已实现的销售额及预计下半年实现性极高的广告订单总额合计占到全年预计营业收入总额的83.02%。符合公司实际业务开展情况和季节性特征,具备合理性。

新业务不影响原有业务

兆讯传媒的收入在历史期间纳入上市公司范围后,兆讯传媒广告发布收入2017年占比为12.45%;兆讯传媒净利润在2017年占比为11.72%,新旧业务比例为1:9,上市公司总收入和净利润的占比均不重大,在可以预见的未来也不会出现重大变化,不会导致上市公司的主营业务发生变化。

关于管理团队,上市公司的董事长为苏壮强,兆讯传媒的董事长同为苏壮强,苏壮强自兆讯传媒设立起始终担任兆讯传媒董事长,具备充足的广告行业运营和管理能力。兆讯传媒具有独立的销售、运营和管理团队,与上市公司现有管理团队完全独立。本次交易后,上市公司不调整经营管理团队,不改变经营地点和经营模式,原劳动合同关系继续有效,因此减少了人员流失风险,可有效保障上市公司和兆讯传媒管理机制持续高效稳定运行。