来源:财华社

经过十几年的发展,内地制药企业“流感药物市场一哥”东阳光药(01558-HK)已经成为国内儿童流行性感冒的用药细分领域龙头。受益于其强劲的财务数据表现,2015年年底赴港上市至今年2月21日的上市高位,东阳光药股价暴涨275.5%。

不单是业绩向好,近期东阳光药的喜讯可谓是一波又一波。继8月10日获选为恒生指数系列多个成份股后,东阳光药又迎来喜讯。东阳光药9月10日公告称,公司已获纳入深港通下的港股通股票名单,于2018年9月10日生效。

来源:港交所

获纳入深港通下的港股通股票名单,对东阳光药来说无疑是一重大利好,这将提高其资本市场知名度,对其股票流通性及未来发展前景都十分有利。

获得深交所及市场的肯定,东阳光药必然有它存在的价值。下面财华社带你分析东阳光药如此“受宠”的原因。

业绩呈爆发式增长 市场一哥地位稳固

东阳光药全称为“宜昌东阳光长江药业股份有限公司”,专注于抗病毒、内分泌及代谢类疾病、心血管疾病等治疗领域产品开发、生产及销售。广东东阳光科技控股股份有限公司为该公司的控股股东,持股50.04%。

2006年,东阳光药获得罗氏关于奥司他韦(一种抗流感药物)在中国的专利授权许可,目前已成为国内最大的奥司他韦生产商。于2008年针对儿童市场推出可威颗粒剂型,成为国内唯一的磷酸奥司他韦颗粒剂生产商。

根据东阳光药2018年半年业绩报,公司可威、尔同舒、欧美宁、欣海宁、喜宁的营业额占总营业额的比重分别为91.3%、2.7%、2.1%、1.2%、1.5%,集团的核心产品结构未有变化。

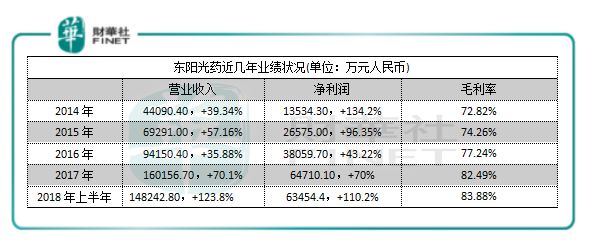

凭借着在抗流感病毒治疗领域拥有绝对优势,以及受益于流感疫情的蔓延、对销售渠道的扩张、对传统流感药物的替代,东阳光药近几年业绩保持着高速增长。

数据来源:港交所

由上图可知,东阳光药2014年之后每年无论是营收及净利都取得两位数甚至三位数的高增长率,且毛利率也呈逐年稳步上涨的良好趋势,2018年上半年毛利率已高达83.88%,远高于医药行业的平均毛利率,说明东阳光药竞争力及议价能力较强。

在东阳光药主要产品可威方面,根据东阳光药2018年上半年报,公司可威产品的的销售收入为13.54亿元,同比大幅度增长143.1%。可威产品销售收入剧增主要由于磷酸奥司他韦持续被用作流感治疗的推荐药物,持续性的学术推广活动以及报告期内流感在中国更为严重。

整体业绩的大幅提升,稳固了东阳光药在抗流感病毒领域“一哥”的地位。根据2015年的数据,可威在国内的市场份额高达76.23%,处于绝对领先的地位。

资料来源:米内网、中泰国际

除此以外,东阳光药正推进两种丙肝治疗方案,其中磷酸依米他韦与索磷布韦联用预计将于2019年以后获批上市;另一方案是磷酸依米他韦联合伏拉瑞韦,目前临床II期数据显示有效性及安全性良好,预计于2020年以后获批上市。

但我们也应该看到东阳光药存在的问题。在抗流感病毒领域的市场份额领先于其他制药公司的同时,东阳光药营收过于依赖核心产品可威。2018年上半年,可威产品营收额占总营收额已高达91.3%。

如果将来来自可威的销售收入在总营业收入中占比持续上升或持续保持超高占比,一旦市场上出现替代产品挤压可威的市场,造成可威的销量出现下滑,将会对东阳光药的未来经营和财务状况产生重大不利影响。

因此,营收依赖单一产品值得我们留意。

前景广阔 获黑石4亿美元战略投资

8月14日,东阳光药与国际知名投资基金黑石订立认购协议,计划发行本金总额为4亿美元的可转换债券。若悉数行使转换,将发行约8263.16万股,占该公司经扩大后已发行股本约15.46%。东阳光药将所得资金用于向集团研究院或全球范围的第三方收购产品、扩充产能以及销售渠道扩建。

此次获得黑石4亿美元的战略投资,是东阳光药自2015年底上市以来的首次大规模融资。黑石作为全球最大的投资公司之一,在医疗领域拥有丰富经验及资源。东阳光药可借此契机,引入黑石作为长期战略投资者,协助其进行药品收购,继续扩大业务规模,提升其发展策略和运营管理,加强国际范围内合作,促进业务的持续增长。

具体来看,东阳光药2018年上半年的营收为14.82亿元,而4亿美元(折合人民币约27.5亿元)的战略投资,已接近东阳光药2018年上半年近1倍的营收。这给东阳光药带来了大量的现金以展开业务,尤其是在其研发药物方面的支持是最大的。根据2018年半年报,东阳光药研发成本(无形资产摊余成本除外)仅约为1.08亿元,占当期营收比例为7.29%,远低于同行业平均水平。

东阳光药2015年至今,研发费用维持在6%至8%之内。作为一家制药企业,产品研发对于公司的未来发展至关重要,研发支出的多少从某种程度上反映了公司对产品研发的重视程度。可以这样说,东阳光药的营收增长主要是由高速增长的销售费用投入所带来的,而不是靠研发带动的。

来源:港交所

从行业角度来看,研发上投入更多的医药企业总体上会走的更加稳健,也会走的更远。

目前,东阳光药在开发三种胰岛素原料药,以及对应的多种胰岛素类制剂。胰岛素的研发标准和临床开发策略参照欧美最新的生物类似药技术指导原则进行,力求提供媲美原研的高质量生物类似药。

一方面是研发支出过低,不利于公司长期发展战略;另一方面正在开发的胰岛素原料药研发周期较长、投入大、成功率偏低,需要巨额资金做支撑。因此,此次4亿美元的战略投资,对东阳光药来说,无论在资金扩充或者战略角度看,都是一场及时雨。

东阳光药投资价值几何?

如上文所述,靓丽的业绩以及获战略投资都是利好东阳光药股价的。但受近期医疗医药板块下挫影响,东阳光药今年2月底至今不但没有受基本和消息面刺激而大涨,反而震荡小幅度下跌。

来源:同花顺

但“危”中有“机”,从目前医药医疗板块的整体估值来看,其水平并不高,行业估值在触底中。在经历了8月初的大幅调整后,中长期来看仍有较高的配置价值,创新及优质仿制药相关的药企值得关注。

东阳光药目前的PE值为10.37倍,远低于其2016年股价处于历史低位时期18.8791倍的平均PE值,也低于2017年16.4849倍的平均PE值。业绩连年表现亮眼,PE值却跟不上业绩的步伐,不觉得其估值已经被低估吗?在盈利能力和股东回报更优秀的情况下,明显东阳光药更具有物美价廉的投资价值。

■ 作者|覃汉计

■ 编辑|唐文英

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)