文/自媒体综合

“一部首开史,半座北京城”既表明了首开股份的发家史,同时也道出了北京城对于首开股份的重要性。作为一直扎根北京大本营的老牌房企,北京首都开发股份有限公司(SH:600376,下称“首开股份”)曾在2015-2017年长居北京销售排行榜首位。但在今年上半年克而瑞发布的北京销售排行榜新一轮排名中,其以40.68亿销售额,悄然退居在中海地产(HK:00688)、万科(SZ:000002)之后的第三位。

9月10日,首开股份发布前8月销售业绩显示,公司1-8月共实现签约面积166.88万平方米,同比下降22.12%;签约金额434.64亿元,同比下降14.84%。

蓝鲸房产统计发现,自今年1月份以来,其销售业绩同比去年从未出现过正增长。

这种节节后退的信号,成为这家固守北京城的老房企身上抹不去的印记。随着销售业绩的下滑态势愈发加剧,其财务方面显现的问题亦更加棘手。而悬在首开股份头上的80亿永续债,也在不断吞噬着企业的利润,对其造成拖累。

销售同比连续8个月下降 行业排名降至39位

无论从历史渊源,还是土地储备来看,扎根北京大本营一度是首开股份坚守的发展理念,凭借重阵布局北京,首开股份曾迅猛增长,但随着政策导向转舵,其亦迅速步入下行周期。

蓝鲸房产梳理发现,2015年-2017年,首开股份连续三年蝉联房企北京销售业绩冠军。2015年,北京营收占比全年营业收入51.37%、2016年占比45.2%、2017年占比49.17%。同时,在其2017年新增的27各项目中,有16个来自北京,占比超过二分之一。

据首开股份2018年半年报显示,首开股份规划建筑面积约259.75万平米,其中约183.85万平米来自北京项目,占公司总土储量70%。

然而,自2017年北京楼市出台“3·17”调控政策以来,限购、限贷、限价、限售、限商的严苛条件犹如五座大山,伴随着土地供应方式和住房供应结构的转变,不断压缩着房企的发展空间。中国指数研究院数据显示,2018年上半年北京商品住宅(不含保障房)累计成交157万平米,较去年同期下降35%,较2017年下半年减少21%。

受此影响,首开股份销售出现下滑。在克而瑞最新公布的《2018上半年房企北京销售排行榜及项目榜》中,首开股份以40.68亿排名第三,不及中海外和万科。

并且,其在行业中的排名也在直线下滑。据克而瑞2018年1-8月房企销售排行榜TOP100显示,首开股份以流量金额440亿元位居第39名,权益金额以324.3亿元位居第41位。在去年同期数据中,这两项数据的排名分别是22位、24位。

9月10日,首开股份公布前8月销售业绩显示,2018年1-8月份,首开股份共实现签约面积166.88万平方米,同比下降22.12%;签约金额434.64亿元,同比下降14.84%。据蓝鲸房产梳理发现,首开股份自2018年1月以来,同比销售额及销售面积一直处于下行态势。

虽然据其2018年上半年业绩报显示,得益于交付结转面积的增加,公司营业收入175.45亿元,同比增长57%;净利润为15.69亿元,同比增长约2.6倍;归母净利润13.8亿元,同比增长约3.4倍,营收和利润实现了的上涨。但其上半年21.6%毛利率同比2017年末下滑11个百分点,净利率也微降至8.9%。

毛利率与净利率的下滑,与其上半年新开工项目多来源于2017年拿到的高价地不无关系。根据其半年报数据,2018年新开工项目多为2017年新增用地。

同策研究院总监张宏伟对蓝鲸房产分析,政策对企业的销售业绩影响很大。由于首开股份重仓北京,众多项目受到限价或限竞政策的影响无法进行销售。

安居客首席分析师张波向蓝鲸房产记者表示,从北京市场来看,受限竞房、共有产权房等保障性住房影响,北京新房市场今年以来整体的去化压力较大,而且去化周期长,这是首开销售排行出现下滑的首要原因。

同时,张波进一步指出,相对于其他龙头房企,首开的布局较多局限于一二线,尤其以北京市场为主,自身受调控影响更大,并且在三四线城市的布局战略并不清晰,也是造成其自身销售业绩整体乏力的重要原因。

在此单一城市布局的尴尬处境下,首开股份却未打算及时做出调整,2018年以来,首开股份拿地态度十分审慎,拿地面积大幅减少。

据其2018年上半年业绩报显示,报告期内,首开股份仅新增5个土地项目,新增土地总建面为50万平方米,同比下降82%。除了在北京获取一幅总建面10.3万平方米的地块之外,其他四幅地块分别位于成都、天津、苏州、深圳四地。随后,8月在沈阳斩获一宗土地,其他再无收获。截至目前,首开股份1-8月新增土地6个,不及去年拿地数量的三分之一,拿地速度骤降。

现金流吃紧负债水平持续高位 80亿永续债高悬

谨慎的拿地策略或与其严峻的财务指标有一定关系。蓝鲸房产梳理发现,在销售放缓势头下,其现金流压力明显吃紧。

据其2018年上半年业绩报显示,首开股份经营活动现金流为-26.45亿元。同时,截至2018年6月31日,首开股份累计新增融资232.5元,累计还款190.8亿元,净增融资规模41.7亿元,资产负债率约为80.79%,净负债率略有提升至92%。

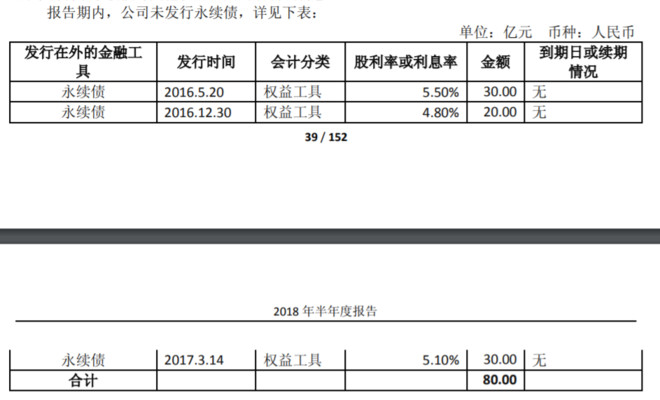

值得注意的是,除短期债务外,首开股份在2016年5月、2016年12月、2017年3月,分别发行30亿、20亿、30亿永续债,这80亿元的永续债虽然不计入负债之内,但由于其利息成本较高,故又被业内称之为利润黑洞。

苏宁金融研究院特约研究员江瀚对蓝鲸房产分析指出,因为房地产行业本身就是重资产的行业,所以80亿的永续债对于一家房地产企业来说其实算是正常水平。但是对于企业来说,关键点在于融资水平和现金流的维系水平。我们现在看到如果这家企业破净了,那么其想用股票质押的方式进行融资就相对比较困难。

在当前中国股市不景气的情况下,很多企业都出现了破净的现象,首开股份也未能例外。截至到9月13日,首开股份市净率为0.84,一直处于破净房企名单之中。这将意味着,其资金压力无法通过股市疏解。

张宏伟表示,永续债是不计入公司资产负债利率中的,算上表内的债务,对于企业来讲可能会面临资金压力。尤其是永续债不断上调的利息,也会不断吞噬企业的利润。

这将意味着,首开股份每年需要至少为80亿永续债支付4.14亿元利息,而这相当于其2018年上半年净利润15.69亿元的四分之一还多。若再加之不断上调的利息,其金融成本压力可见一斑。

易居研究院智库中心研究总监严跃进向蓝鲸房产表示,上半年首开股份业绩完成不好,但下半年随着预售证政策管控的放松,以及房价的重新反弹,或有助于业绩成长。

2017年末,首开股份为自己定下千亿销售目标,截止到8月末,仅完成43%。在接下来不足4个月的时间内,首开股份能否实现逆袭尚不得而知,但其千亿前行之路必然道阻且长。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:孟然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)