【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

《头条研报》——汲取研究精华,捕捉资金所向,潜伏市场预期。

(1)

【市场共识】①钴量价齐升;②需求暴增+下游补库存意愿强烈;③板块估合理,价值凸显

【投资标的】关注新能源板块反弹契机

(2)

【市场共识】①交叉补贴标准利好铝价;②三因素共振铝市长牛可期;③氧化铝突破3500元/吨只是时问题;④环保督查升级产量下降、俄铝预备本月减产

【龙头标的】 ①研报中现“全球唯一”表述;②合作方矿储量超亿吨;③波音业务首个中国供应商;④市净率仅0.72 倍

(3)

【市场共识】①各部委密集出台“稳投资”措施;②基建投资大幅下滑引市场关注;③政策表态促PPP回归正轨

【龙头标的】①绝对基建龙头+国家队;②在手订单余额接近2.77万亿,营收保障比超3.7倍;③新增业务毛利率高达88%;④上涨空间高达65%

正文:

(一)

1)上周海外电解钴价格继续小幅上涨,SMM电解钴价格为47.2-49.6万元/吨,均价较上周上涨3000元/吨。

2)2018年8月中国钴酸锂销量为6050吨,环比增长11.2%。2018年8月中国三元材料产量1.3万吨,环比增长8.3%。

投资路径:关注新能源板块反弹。

1)下游需求:2018年1-8月,新能源汽车产销分别完成60.7万辆和60.1万辆,比上年同期分别增长75.4%和88%,新能源汽车产销持续走强;

2018年1-8月累计装机总量约22.97Gwh,同比增长102.76%,产业链下游需求的高速增长有望持续拉动钴锂等上游原材料的需求。

2)补库需求:目前新能源汽车产业链整体处于库存较低的状态,随着传统消费旺季来临,新能源汽车产业链景气度进一步提升,整个产业链有望迎来较大幅度的补库存周期,从而带动上游原材料价格的反弹。

3)估值合理:新能源板块估值处于合理区间,目前龙头股2018年PE估值水平已经回落至15-20倍附近,布局价值凸显。

重点关注公司:华友钴业、洛阳钼业、厦门钨业、寒锐钴业、格林美。(中信证券)

(二)

①研报中现“全球唯一”表述;②合作方矿储量超亿吨;③波音业务首个中国供应商;④市净率仅0.72 倍

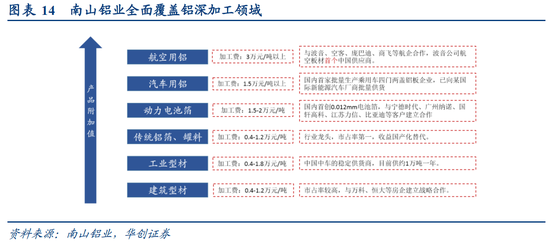

南山铝业是拥有全球唯一短距离、最完整铝产业链,业务重心位于后端铝材深加工领域,目前已成功转型为具有国际影响力的高端铝材制造企业。

南山印尼氧化铝项目地利人和,预期盈利丰厚。本次项目合作方SANTONY 先生是印尼最大的私营铝土矿矿主之一,拥有铝土矿开采权的矿区面积超过5 万公顷,预计铝土矿储量超过1 亿吨。项目氧化铝生产成本折人民币1624.86 元/吨不含税,显著低于国内氧化铝2300 元/吨不含税成本。成本优势突出。

南山铝业在铝加工的布局上一直领跑国内铝加工企业,目前公司业务重心已经逐步转型至铝加工业务上。

南山铝业在汽车用铝、航空用铝等领域更是国内首家供货商。20 万吨高端中厚板项目定位于航空用板和汽车用板领域,目前正处于产量释放阶段,客户涵盖波音、空客、大众、国外某新能源车企等。4万吨动力电池铝箔技术领先,1.4 万吨铝锻件项目也投产在即。

我们预计南山铝业2018 至2020 年营业收入分别为199.22 亿、208.12 亿、216.73 亿,归母净利润分别为18.33 亿、22.43 亿、25.20 亿,鉴于公司目前市净率仅为0.72 倍,而未来项目不断投产盈利能力有保证,维持“推荐”评级。

风险:产品价格下跌

(三)

①绝对基建龙头+国家队;②在手订单余额接近2.77 万亿,营收保障比超3.7倍;③新增业务毛利率高达88%;④上涨空间高达65%

自1-7 月全国固定资产投资增速创历史新低以后,各项“稳增长”、“稳投资”的策略就不断提出。截至七月底,PPP 项目已签约落地项目3812 个、投资额6.1 万亿元,已开工项目1762 个、投资额2.5 万亿元。

基建投资大幅下滑引发市场关注,1-8月基建投资累计同比增长4.2%,较1-7月回落1.5个百分点。政策对经济下行的担忧以及政策边际改善将对基建带来增益作用,也成为接下来影响债市走势以及信用债配置的风向标。

随着各地年度投资计划逐渐进入考核期,预计第四季度将有更多重点基建工程的开工,工程机械行业有望充分受益基建提速的利好,销量及行业整体盈利水平有望持续上升。

中国中铁,绝对的基建龙头,技术雄厚资质全。公司是全球最大的工程承包商之一,拥有多项工程领域的最高资质,主营业务是铁路、公路、市政等基建工程,基建订单居于建筑央企榜首,并在铁路施工、桥梁隧道等领域享有技术优势。

2018 年上半年新签订单额6347 亿,同比增长13%,近三年CAGR 达18.54%;在手订单余额接近2.77 万亿,营收保障比超3.7 倍。其中海外新签订单逆势增长6%。

投融资及金融服务盈利能力强,毛利率分别为55%和88%。投融资业务占比提升、资源价格景气均能改善公司盈利能力,当前低估值有望回升。

公司其他新业务虽然营收比重比较少,体量远小于基建建设等主营业务,但受益于这些新业务的高盈利能力,公司六分之一的毛利润来自于矿产资源等多元业务。2018 年上半年,公司矿产资源、物流贸易、投资运营及金融服务四项业务合计只贡献了6.8%的营业收入,但却贡献了16%的毛利润。

风险:基建投资放缓,投融资项目不及预期

责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)