记者:孙诗宇

华仁药业于10月18日发布重大资产重组的提示性报告,拟收购韩后化妆品股份有限公司,跨界化妆品行业。

公告称华仁药业本次交易将有助于公司从现有医药、医疗服务、预防保健等医药健康产业,延伸到护肤、美容等美丽健康产业,打造医药健康+美丽健康两大消费升级场景,创造新的利润增长点,也将有助于提升公司业务结构完整性,增强公司未来盈利能力。

药企跨界化妆品行业并非首例,但是韩后最为国内化妆品行业知名企业,也曾筹划过IPO,选择被华仁药业收购或许是欲借道上市。

华仁药业业绩良好 但仍有风险

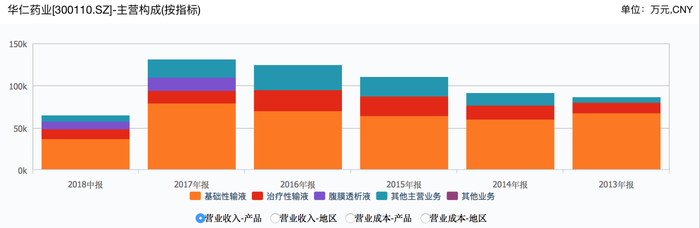

华仁药业成立于1998年,于2010年上市,是一家专注于医药健康服务产业的企业,主要从事非PVC软袋大容量制剂及配套包材、管路的研发、生产与销售。

财联社记者翻阅华仁药业5年财报来看,公司业绩良好,自2013年以来营收稳步上涨。其中2017年全年营收13.1亿元,同比增长5.04%,归母净利润3753.50万,增长56.75%;2018年半年报营收录得6.5亿元,同比增长10.95%,归母净利润1640.89万元,同比增长93.82%。

另外,华仁药业近年来收购动作也不少,根据2017年年报,华仁药业旗下子公司有14家,2017年增加5家,并且营收均同比增长,业绩表现良好。

但从今年的股价来看,华仁药业表现是“一泻千里”,年初涨至16.30元后,接连跌停,随后股价一路波动向下,2018年10月19日一度跌至3.33,年内最大跌幅近八成。

同时,根据2017年财报,华仁药业报告期内资产减值损失较同期增加209.21%,

由2016年的991.35万元上升至2017年的3065.35万元,主要是因为随着工业收入占比增加,应收账款总体规模略有扩大,相应计提了应收坏账准备;本着谨慎性原则,公司计提了部分存货跌价准备、对沈阳公司的商誉全额计提了商誉减值准备

另根据2018年半年报,华仁药业还提醒了应收账款过大的风险,截至2017年年底,公司应收账款为6.25亿,占公司营收13.12的47.64%。应收账款高企,占用公司大量资金,资产使用效率降低。

在医药行业还面临着行业政策风险,华仁药业在适时开拓化妆品业务,寻求新的利润增长点,也是一个可以合理的选择。

药企频频跨界化妆品

近年来,药企频频跨界化妆品,药企大多看中的是化妆品行业的“暴利”和自身药企可以为其进行安全性背书。

比如云南白药推出的采之汲品牌,产品包括面膜和护手霜等;片仔癀推出的药妆系列;同仁堂旗下也推出了伊妆、同仁本草和丽颜坊系列;以及以痔疮药闻名的马应龙推出了痔疮膏,进军大健康领域。这些产品多是主打纯天然和中草药的概念, 企业自身原有的研发能力可以为其提供支持。以云南白药为例,化妆品所在的健康产品事业在2017年就实现了16.09%的年增长,2017年实现营收4.36亿元。

但是与这些药企相比,华仁药业专注于医药配套材料的生产和销售,根据其财报资料显示,其主要收入来源是基础性输液、治疗性输液、腹膜透析液等,并没有医药类产品的生产和销售的经验,另外近年来其各类业务的增长幅度也并不明显。

如果想要跨界化妆品,华仁药业想凭借自身能力发展化妆品产业,反而还将受限于自己的研发实力,收购确实是最好的办法。

但即使自身有研发实力,化妆品的生意也没有那么好做。以片仔癀为例,其日用品和化妆品销售发力较早,但是销售业绩始终占比不高,2017年全年3.17亿元,占总营收8.55%,推动公司业绩增长的还是其主营业务医药类产品。比起产品,化妆品更依赖于市场营销,是“酒香也怕巷子深”,华仁药业的公司实际控制人周希俭有着 “直销大王”之称,如果入局化妆品,其直销上的优势或许能为韩后再提供助力。

目前国货化妆品领域竞争也在日益激烈,本土和海外化妆品公司还在斗得你死我活,如果只看重了化妆品领域良好的利润前景,那华仁药业的这一步跨界充满了不确定性,化妆品业务能否真正成为公司新的增长点,还需要时间来检验。

韩后借道上市能否解困

韩后最为国内知名化妆品公司,先前也有过筹备IPO的计划,虽然近两年在国货化妆品日益激烈的竞争中有所掉队,但也不至于到求收购求生存的地步,或许更多的是想要借华仁药业实现上市的目的。

韩后成立于2005年,相比旗下产品,韩后的营销功夫一直十分突出。根据韩后公司官网资料,其在2012年就以1.2亿的价格中标江苏卫视,成为2012年度中国化妆品行业广告标王。之后每年都在广告上有上亿的投入,不惜重金在各大卫视打足广告,并且聘请各路中韩明星为其代言。

豪气的撒钱营销,并没有带来业绩的可持续增长。相关数据显示,在2011至2015年韩后每年增速接近100%,然而近两年增长却只有两位数。韩后创始人王国安曾表示,2017年韩后增速放缓,2018年或为负增长。

这样的趋势和国内化妆品市场的火热正是截然相反。近年来国货纷纷崛起,正在逐渐打破原来外资化妆品把控市场的局面,据睿欧国际的数据显示,我国大众化妆品市场TOP30的公司中,内资品牌市场占有率已经从2010年的7.8%升到2017年的23.1%。即使在各家混战的局面下,留给韩后的时间也不多了。

韩后也曾在IPO方面做过努力,但没有成果。根据公开资料显示,2014至2015年,韩后曾获得红杉资本两轮上亿元融资。另在华仁药业披露的公告中,韩后的股权结构也首次得到披露。其中韩后董事长王国安持股37.44%,副董事长彭卫华持股18.72%,总裁肖荣燊持股4.04%,北京红衫信远股权投资中心持股12.95%,北京红衫铭德股权投资中心持股6.25%。

在业绩衰退和上市无果的双重压力下,借道上市成了韩后的最好选择。此前也有先例,比如上海悦目借中路股份曲线上市,御家汇收购一直上市不得的阿芙精油。比起继续努力自主IPO,对这些企业来说借道上市时间缩短,难度降低,也不失为一个选择。

评论