【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

新浪财经讯 乾照光电收购浙江博蓝特继上个月披露交易预案后,再次披露了修改后的《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,标的公司仍作价6.5亿元,同时募集配套资金约5.8亿,用于支付现金对价、中介费用、补充流动资金和部分募投项目。

在之前的预案披露后,市场对该收购事项中包括资产腾挪、股权变更以及作价等在内的资本运作层面,提出了诸多的质疑。特别是收购方上市公司乾照光电的第二、三两大股东,分别以公开反对和不表态的方式,回应了此次收购方案,这更加深了市场对此次收购的猜疑。

相比前次预案,乾照光电针对深交所的问询以及市场所关注的疑点等方面,在相应章节进行了补充、修改和新增。新浪财经注意到,在修改后的收购草案中,除了对历次股权转让原因和资本运作的解释仍未能打消投资者的疑虑外,标的本身业务、估值等方面也同样值得关注。

标的股权折价转手 三年后估值增20倍

收购标的浙江博蓝特主营业务为图形化蓝宝石衬底(PSS)的研发、生产和销售,该产品是LED产业中蓝绿LED芯片的主流衬底形式。

公司自2012年成立后至今,共历经7次增资和4次股权转让。新浪财经发现,就在其中唯一一次股权折价转让后不久,收购标的浙江博蓝特的业绩随即实现了扭亏为盈的反转,并在之后继续大幅增长。

收购草案显示,2015年11月27日,上市公司东晶电子将其持有的东晶博蓝特26.12%股权(出资额1314.97万元)、11.87%股权(出资额597.38万元)、34.48%股权(出资额1735.84万元)、17.52%股权(出资额882.02万元)分别以827万元、376万元、1,092万元、555万元的价格,折价大约6成,转让给了德盛通、天富运科技、徐良、刘忠尧。

标的公司近三年股权转让详情

标的公司近三年股权转让详情草案解释称,“2015年标的公司处于亏损状态,出于优化资产结构和提升盈利能力的考虑,东晶电子对外转让其持有的标的公司的股权,转让后,徐良成为标的公司新的实际控制人”。

而根据资料,就在转让后的次年,2016年浙江博蓝特便完成了892.39万元的净利润,迅速实现扭亏为盈,随后的2017年和2018年1-9月,净利润更是有大幅增长,分别达到2191.36万元和2362.46万元。

标的公司相应的估值,也从三年前东晶电子转手给徐良等股东时的3166.67万元,暴增20倍,达到了6.5亿。

处于亏损中的标的浙江博蓝特股权,从上市公司东晶电子以折价的估值状态,转手到自然人手上后,依靠自身快速扭亏为盈以及业绩持续增长,三年估值大涨20倍,不能不使人心中产生一个疑问,接盘方乾照光电会不会做了冤大头?我们从标的业务、基本面和估值来看一看。

产能释放、良品率高企 毛利率反下滑

蓝宝石衬底产品的质量控制及后期加工过程需要大量专业设备和技术,并需要具备经验的研发生产人员对产线进行优化调整,尤其是PSS衬底,在常规的蓝宝石平片衬底表面进行刻蚀处理过程中技术问题更为复杂,因此行业具有较强的技术壁垒。

通过收购东晶博蓝特和东晶新材料、受让存货及固定资产,浙江博蓝特从上市公司东晶电子获得了蓝宝石衬底相关的核心资产,在技术壁垒较高的蓝宝石衬底行业中步入快速发展。

业绩的大幅增长首先来自产能的释放。

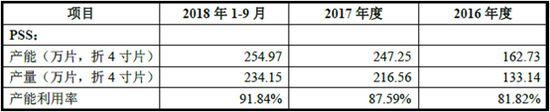

草案显示,2016年至2018年(1-9月),浙江博蓝特产能从162.73万片提升至254.97万片,实现产量从133.14万片提升至234.15万片,产能大幅增加的同时产能利用率也在提高。

标的公司产能、产量和产能利用率

标的公司产能、产量和产能利用率其次,一直保持在高位的良品率也是业绩增长的保证。

2016年至2018年(1-9月),浙江博蓝特PSS的综合良率一直维持在99%以上,蓝宝石衬底片综合良率也均在95%以上。

标的公司综合良率

标的公司综合良率不过,产能产量的大幅释放、产能利用率的稳步提高,以及极高的产品综合良率,并没有推高公司的盈利能力,近几年毛利率水平反而处于持续下滑的趋势,从2016年的25.11%,下降到了2018年(前9个月)的20.67%,降幅明显。

标的公司毛利率

标的公司毛利率公司解释,一方面是因为受到行业需求关系影响,PSS的销售单价逐年下降;另一方面是因为2018年5月起标的公司的黄山厂区开始投入运营,生产初期产量较少而固定成本较高,导致该厂区产品的毛利率较低,进而拉低了标的公司主营业务综合毛利率水平。也就是说,公司的产品处于降价趋势,对盈利能力产生了重大影响,而未来产品价格还会如何变化,并未给出预测。

另外,还需要指出的是,由于固定资产和在建工程金额庞大,根据公司自己的测算,在可预见的几年之内,相关折旧摊销费用将达到4000万元以上,并保持较快增长,未来将对公司的利润水平产生显著影响。

标的公司未来折旧摊销预测 来源:收购草案

标的公司未来折旧摊销预测 来源:收购草案客户集中、产品单一 收购估值看齐行业龙头

资料显示,浙江博蓝特的主要客户是LED外延片及芯片制造厂商,2015年以来,国内LED外延片及芯片行业经历了产能过剩和深度整合后,行业集中度有所提升。

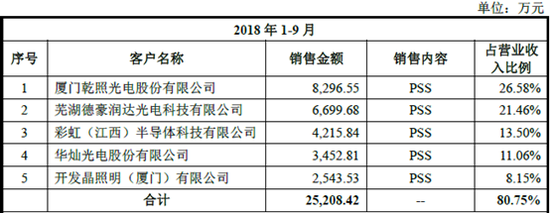

2018年,浙江博蓝特的前五大客户销售额占总销售额超过8成,其中排在第一大客户的乾照光电也是本次交易的收购方。

标的公司主要客户

标的公司主要客户根据资料披露,浙江博蓝特的主要产品为图形化蓝宝石衬底,产品结构单一,而一旦出现已有LED产品被新品替代的情况,或者市场需求出现波动,公司业绩将受到直接影响。

此外,现有的LED衬底技术也是多种技术路线并存,除蓝宝石衬底外,碳化硅衬底、硅衬底等替代产品已被部分厂商应用于LED芯片的生产。尽管目前以蓝宝石衬底为原材料生产LED衬底进而生产LED芯片的方式占90%以上,是最主要的技术路线,但若出现能大规模替代现有蓝宝石衬底的新型衬底技术,也将对标的公司带来不利影响。

值得一提的是,乾照光电在回复深交所“关于公司5%以上股东王维勇不同意公司实施本次交易”的询问时解释是,“其个人认为本次交易估值过高”。

针对上述主要股东的说法,新浪财经咨询业内人士得知,按照行业龙头水晶光电披露的全年业绩预告,该公司目前动态市盈率约17倍左右;而本次方案中,标的浙江博蓝特的收购估值预计也在15-20倍,收购标的估值已与行业龙头上市公司基本平齐。本次交易价格的高低,由此也可见一斑。

乾照光电在标的公司复杂的资产腾挪、资本运作和业绩飞涨之后,以高于三年前20倍的估值收购,到底是不是成了冤大头,只有等待市场给出答案。

(公司观察 文/昊)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)