来源:港口圈 中国债券

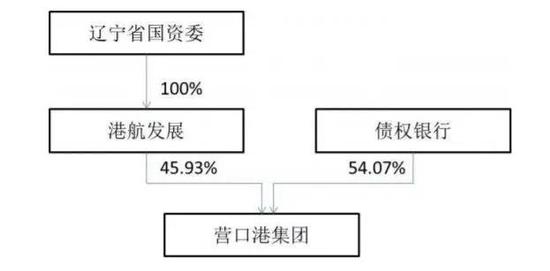

11月29日晚间,营口港(600317)发布公告表示控股股东营口港集团股权结构发生变更。营口港集团股权由辽宁东北亚港航发展有限公司(以下简称“港航发展”)100%控股变更为港航发展、各债权银行分别持股45.93%、54.07% 。

公告表示,港航发展以及数十家债权银行签署《关于营口港务集团有限公司之债转股增资协议》(以下简称“《增资协议》”),港航发展和各债权银行以货币、相关股权及债权(合计人民币589亿元)认购营口港集团新增注册资本合计人民币110亿元。

此次营口港集团增资于2018年11月28日完成工商变更登记。在此次营口港集团增资前,营口港集团注册资本为人民币90亿元,港航发展持有营口港集团100%股权。具体股权结构如下图所示:

此次增资后,营口港集团注册资本增至人民币200亿元,港航发展持有营口港集团45.93%的股权,各债权银行合计持有营口港集团54.07%的股权。具体股权结构如下图所示:

此次增资后,营口港集团前十大股东持股情况如下表所示:

此次增资后,营口港集团前十大股东持股情况如下表所示:

01.债务深渊&巨额担保

在此之前,营口港集团因为无法偿还光大永明计划5.3亿元本息,处于风暴旋涡中。由于后续偿债压力较大,市场看低,营口港股价一路走低,两天市值蒸发18亿元。

表面上,营口港的信用评级非常高AA+,但实际上,营口港的债务可真不少。

根据Wind的统计,营口港务集团有限公司目前尚在存续债券“12营口港”、“14营口港PPN001”、“18营口港CP001”等16只债券,累计金额超183亿元。

其中,偿还债券期限在一年期内的债券共计3只,累计需偿还金额为42亿元。

截至2018年9月末,营口港的有息债务为691.76亿元,占债务总额的87%,其中三年内到期的有息债务占比高达68.71%,偿债压力较为集中。

除了自身一堆债务之外,营口港还有一个很大的隐患,就是对外担保余额巨大。

截至2018年6月末,公司对外担保余额为122.41亿元,占2017年度净资产251亿元的48.77%。

互保的本意是企业抱团取暖,相互扶持,但在危机到来时候却往往会“火烧连营”、“恶性循环”。

互保恶性循环的基本模式是:亏损——高管被查——跑路或被抓——资不抵债——无力清偿到期债务——联保企业拖下水——破产。

所以互保的危机一旦爆发,基本就是一死死一窝。

2017年初,山东爆发多家大型民企信用风波。当时山东邹平四大企业,魏桥铝电、魏桥纺织、西王集团、齐星集团纷纷出事,邹平等地突然陷入到区域性债务崩盘危机中。

02.不管投资者反对的强行债转股

金融机构支持了营口港,可是营口港却可能在背后策划债转股,之前违约的20亿保险资金债权投资计划就是潜在的债转股对象之一,磨刀霍霍向非标啊。

经济观察报记者获得的光大永明资管对债权计划受益人说明显示,2018年5月,中国银行辽宁省分行在与光大永明进行电话沟通中提出,希望能变更还本方案,推迟还本计划,并表示该投资计划可能会被列入营口港务集团银行债权人债转股草案范围内。

“营口港不是没有钱,它涉及到一个整体的债务重组,从公开披露的信息来看,是对于债券类的进行即时赔付,对于非债券类的进行债务重组,”上述保险业资管人士表示,在这个过程中,光大永明资管的债权计划被划入非债券类债务,但在光大永明资管和债权计划受益人看来,按业务性质划分,该投资计划不应列入债转股范围之内。

道理很明了,意思就是营口港打算兑付所有的标准化债券,但是像光大永明债权投资计划这种非标产品,就是打算债转股。

写到这里,读者朋友们,有没有想起同样是辽宁的东北特钢,开债券持有人会议,不顾众多投资者的反对,强行推行债转股,要不GKX咋倡议一行三会暂停所有LN区域的债券审批呢。

同样的故事,在辽宁的土地上,再一次上演。

此次成功实现债转股,将有利于降低整合后的负债水平,以便企业获得新的融资。

这几年,东北的炸雷太多,地方政府很难再像前几年一样,集中力量去捞国企上岸。在金融去杠杆、刚兑打破的大背景下,地方国企债务违约事件或许还会接连发生。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)