【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

新浪财经讯 12月4日通裕重工发布公告拟发行公司债券,这是公司本年内第三次发行公司债券。2018年公司已获批发行面值总额不超过10亿元公司债,采用分期发行方式,首期发行1亿元,第二期发行0.87亿元,均已发行完毕,本期债券为第三期发行,发行规模不超过5亿元。

新浪财经注意到,前两次发行债券均遭遇冷场。第一期拟发行规模不超过2亿元,最终募集资金为1亿元,仅为发行规模上限的一半。第二期公司拟发行5亿元债券更是不达预期,最终仅募集资金8700万元,不足发行规模上限的两成。而本次为第三期发行,拟发行5亿元,最终能筹集资金多寡的结果尚不得知。但公司目前债务压力甚大,融资渠道或受阻,现金流逐渐恶化,多次靠超募资金解燃眉之急。

连续两次发债遇冷 融资渠道或受阻

2017年7月,公司获批发行面值总额不超过10亿元的公司债券,期限为两年。2018年6月份,公司发行了第一期债券,首期发行规模不超过人民币2亿元,平价发行票面金额为100元,期限3年,采用单利按年计息,无担保。

债券的询价区间为7.0%-7.5%,最后选定价格上限7.50 %为票面利率。最终实际发行规模为 1亿元,首发仅筹得预期发行规模的一半资金,而7.5%的利息已然是高息,公司的净资产收益率仅为3.07%,仍未达预期筹资规模。

2018年9月公司发起第二次债券发行,在第一次债券发行遇冷后再次加码,拟发行规模变为5亿元,票面利率仍为7.5%,在经历市场剧烈变化,延长簿记建档时间后,二期债券发行仍不理想仅筹得8700万元,尚不足拟发行规模的两成,甚至不敌首次发行。

本次公司第三期仍拟发行不超过5亿元的债券,能否筹集到预期资金规模仍待后续观看,但目前离发行10亿元债券资格最后期限不足一年的时间,2019年7月份发债资格到期。

而三次发债资金用途均为偿还银行贷款,补充流动资金,公司的债务压力不言而喻。

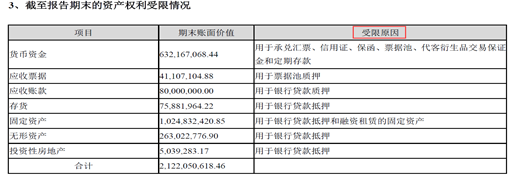

目前公司资产受限情况严重,可抵押质押资产大半已受限,银行融资渠道难度较大。

通裕重工从事大型铸锻件的研发、制造及销售,是典型的重资产企业,其最终主要的资产为固定资产、存货、应收账款、无形资产等,分别占总资产份额的40.77%、19.99%、13.30%、5.04%。

截至三季度占比最高的固定资产金额为41亿元,但根据半年报受限资产明细,由于银行贷款及融资租赁,10亿元即四分之一的固定资产处于受限状态。存货三季度总额为20亿元,其中7588万元抵押。无形资产总额5亿元,其中2.63亿元已抵押。应收账款13亿元,其中8000万用于质押贷款。

从可抵扣质押的资产来看,目前公司主要可执行资产大部分已因银行贷款质押抵押 ,此时若在向银行融资借款难度较大,并且截至三季度,通裕重工共获得了35.30亿元的银行授信,其中剩余的可用额度也只剩下6.58亿元。鉴于发债利率为7.5%的高息,如若通裕重工直接向银行申请贷款,其融资成本应该不会比7.5%更高,选择发债来纾解资金压力或为银行融资渠道已较难获得资金援助。

同时实控人股权质押也处于高位,难解巨额资金缺口。

公司实控人司兴奎持有公司449,516,250股,占公司总股本的13.76%,其中300,000,000股处于质押状态,占其所持公司股份的66.74%。司兴奎的一致行动人朱金枝持有公司 204 ,136,875股,占公司总股本的6. 25 %,其中处于质押状态的股份共计105,940,000股,占其所持公司份51.90%,质押均处于高位。

资金周转困难:短期债务压顶 应付采购款、工资大额挂账

目前公司巨额债务压顶,短期偿债压力巨大。

数据显示,截至三季度公司账面货币资金金额为8.77亿元,而其中一半的资金处于受限状态,扣除受限资金可用于偿债的货币资金金额仅余4.40亿元。但公司账面目前短期借款高达22亿元,一年内到期的非流动负债4.5亿元,合计一年内需要偿还的债务高达26.5亿元,以目前4.4亿元的现金实在难以覆盖,可见巨额资金需求的急迫性。

此次发债则是公司急需输血,偿还银行贷款缓解短期债务的压力,避免资金链断裂,然而却连发两次都不及预期,目前募集资金仅为1.87亿元,对于公司巨额的短期债务来说,杯水车薪。

发债不及预期不仅是投资者因近期债券违约事件频发而信心不足,更多的是公司的资金状况及保障能力令人堪忧。

数据显示公司已经连续6年自由现金流为负数,可自由支配的现金难保障债权人权益。所谓自由现金流是经营活动现金流剔除了资本性支用和股息支出。通俗来讲,即企业经营活动赚来的钱中,扣除维持企业正常运转和保持企业竞争力的必要投入后剩余的钱。指在不危及公司生存与发展的前提下可供分配给股东和债权人的最大现金额。

自13年起至18年3季度,公司自由现金流一直处于负数状态,18年三季度自由现金流达-3.34亿元,公司现金流状况表现不佳,难以有充足的资金保障分配股东及债权人。

面对资金短缺问题,公司在采购材料以及支付员工工资上欠款增加。数据资料显示,2018年上半年公司应付账款及票据金额达8.37亿元,较2017年期末增加5815.18万元,该部分主要为未支付的材料款增加所致。然而半年报中原材料的期末余额为3.65亿元,期初余额为4.18亿元,较期末减少0.53亿元,原材料的金额不增反降。这或许表明企业在材料采购商赊账的比例升高。

至18年三季度应付账款与票据再次飙升至10亿元,较17年末环比增加了2.2亿元,增长率达28.49%,应付职工薪酬挂账金额也同时增长,目前两项挂账金额已达近6年来之最。

不仅如此,公司账面占资产总额比例达41%的固定资产存在着大额折旧风险。2015年、2016年、2017年和2018年9月,公司在建工程分别为4.1亿、6.2亿、6.6亿、4.5亿,随着原IPO项目逐渐竣工结转固定资产,2015年开始公司在建工程规模有较大下降;固定资产规模的扩大带来折旧额度的快速增加。2015年、2016年、2017年和2018年9月,公司固定资产累计折旧额分别为8.9亿元、10.9亿、12.1亿、13.2亿。

公司债务居高不下,财务费用的支出也较难改善,截至三季度账面财务费用高达1.43亿元,超过销售费用、管理费用在三费中居于首位。近几年来公司借债不断,财务费用一直高企,2015年公司财务费用高达1.26亿元、2016年财务费用为1.53亿元、2017年财务费用为1.59亿元。而此次发行5亿元债券若达预期,7.5%的高额利率将使得公司的财务费用进一步增加。

多次调整募投项目 靠超募资金缓解债务压力

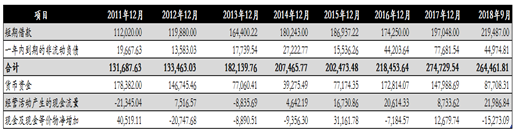

巨额短期债务压力自公司上市一直延续至今,自2011年至2013年公司短期债务维持在20亿以内,从2014年开始公司一年内要偿还的短期债务飙升至20亿以上并且呈逐年增加之势,2017年公司短期债务达27.5亿元达到峰值,2018年三季度公司短期债务略有减少仍达26.4亿元。

然而公司账面的货币资金数额却与短期债务相差甚远。除了上市当年及第二年公司货币资金大于短期债务,自13年起公司货币资金均远不能覆盖短期债务,甚至大部分不及债务比例的一半。至18年三季度公司现金比率仅为0.26,可见其现金偿债能力极其薄弱。

一方面账户没有充足的现金做后盾保障,另一方面公司经营活动也未能带来足够的现金流量。

数据显示,公司自上市以来8年中经营活动产生的现金流量最高额为2018年三季度的2.2亿元,11年及13年为经营活动流出向,12年、14年、17年产生现金流均未过亿,15年及16年产生流量在2亿以下。并且据统计,公司自11年至18年三季度,现金及现金等价物净增加额合计仅为2.3亿元。可见公司经营活动产生的现金流量与其数十几亿元的短期债务形成鲜明对比,公司不佳的造血能力与偿债输血需求相互矛盾。

公司自有造血能力不足,面对短期债务的问题,于2018年11月30日发布公告将使用闲置募集资金暂时补充流动资金。截止2018年10月31日,公司闲置募集资金总额为14,023.47万元(含利息收入),根据募集资金投资项目建设进度,现阶段募集资金在短期内出现部分闲置的情况,公司拟使用闲置募集资金14,000万元用于暂时补充流动资金。

新浪财经发现,靠募集资金解决公司资金周转困难问题是公司一惯性操作。公司募集资金后多次更改募投项目计划投资额,靠超募资金缓解债务压力及补充资金流动性。

通裕重工于2011年在创业板上市,通过首次公开发行股票以及非公开发行股票两次募集资金。11年首次发行9,000 万股,每股发行价格25元,募集资金总额人民币22.5亿元,扣除各项发行费用10,168.98万元,实际募集资金净额21.48亿,超募资金10.67亿元。

2016年3月15 日,非公开发行189,247,976股,每股发行价格为7.42元,净募集资金共计人民币13.67亿元。

据不完全统计,公司共14次使用超募资金用于非募投项目,其中多次是为偿还银行贷款以及补充流动资金,相关内容详见下表:

而募投项目的计划投资额度也被一改再改,最终计划投资额削减至原投资的4成。

2011年2月公司在其招股说明书中共有三个募投项目,三个项目的计划投资额度分别为99493万元、27345万元、37900万元,其中募集资金投资额分别为62156万、15914万、30019万,建设期均为两年。

此后募投项目共经历了三次调整。2011年6月进行了第一次调整,三个项目计划投资金额均遭削减,主轴项目由计划投资9.95亿元缩减为6.79亿元,管模项目由2.73亿元缩减为1.75亿元,轧辊项目由3.79亿元缩减为3亿元,项目投资总额减少4.9亿元。

2012年11月又进行了第二次调整,三个项目计划投资额度再次下调,主轴项目减至4.13亿元,管模项目减至1.26亿元,轧辊项目减至2.7亿元,项目投资总额合计较上次又缩减3.5亿元。

2013年10月进行了第三次修改,同样是削减投资计划额度,主轴项目削减至3.5亿元,管模项目削减至1亿元,轧辊项目削减至2.28亿元,项目投资总额合计削减1.2亿。最终三个项目计划投资额度由招股书中的16.5亿元变为6.85亿元,合计减少9.6亿元的计划投资额,最终投资额仅为原计划额度的41.56%。

(公司观察 文/小杰)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)