分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|基建补短板带动投资回暖,建筑业景气望持续回升!

第一财经 2018-12-17 19:55:02

责编:周毅

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年12月17日目录

►基建补短板带动投资回暖,建筑业景气望持续回升(平安证券)

►新能源车销量持续增长,产业短中长期成长性明确(东莞证券)

►萌宠经济当道,宠物食品与保健千亿规模强势延续(银河证券)

►常温奶需求保持增速,行业龙头强势崛起势不可挡(平安证券)

►机构调研活动保持相对活跃,食品饮料板块最受宠(研报统计)

1.基建补短板带动投资回暖,建筑业景气望持续回升(平安证券)

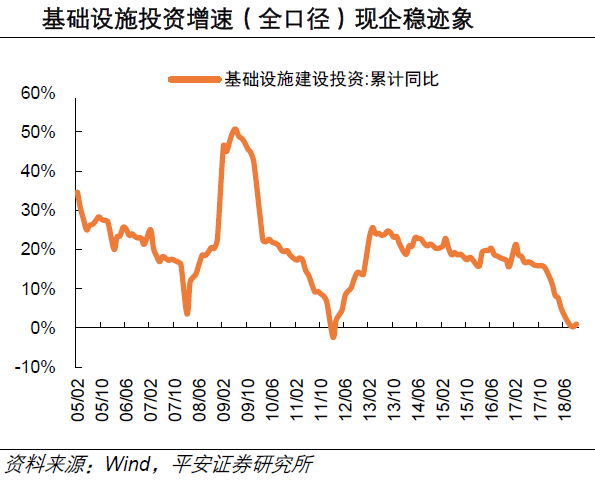

2018年8月份以来,伴随积极财政政策托底效应逐步显现,固定资产投资增速触底后小幅回升。

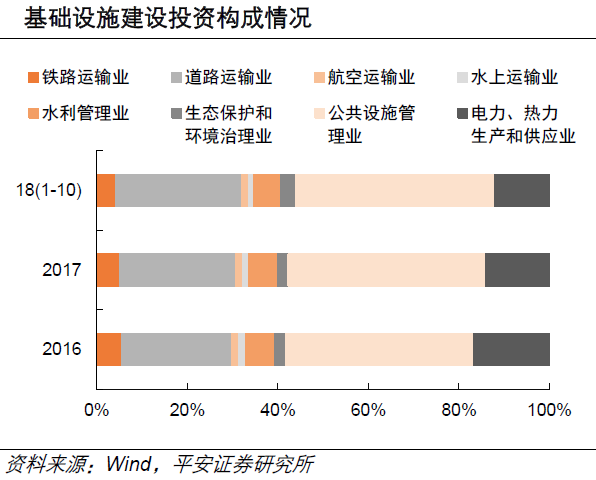

平安证券指出,从基建投资的构成看,占比较高的行业主要为公共设施管理业(40%)、道路运输业(25%)、水利管理业(5%)、铁路运输业(4%)和生态环保和环境治理业(3%),其中:2018年1-10月,道路运输业投资增速为10.1%,环比9月增长1.2个百分点;铁路运输业投资增速为下降7.0%,环比9月增长3.5个百分点;水利管理业投资增速-4.1%,环比9月增长0.6个百分点;公共设施管理业投资增速1.3%,环比9月下降0.4个百分点;生态保护和环境治理业投资者增速为36.7%,同比增长3.0个百分点。

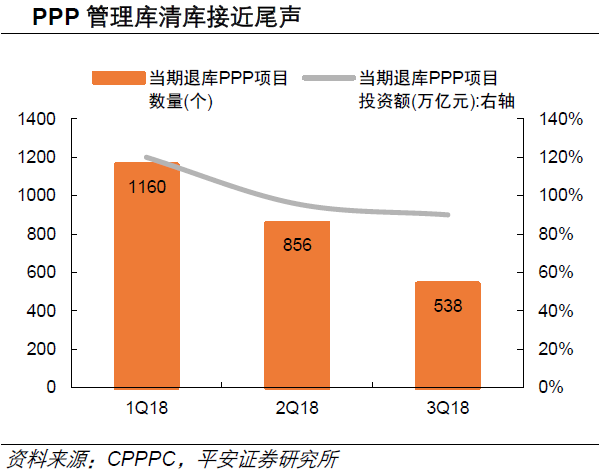

展望2019年,积极财政政策发力补短板,将带动基建投资回暖。高速铁路/城市轨交建设作为“稳投资”的重要抓手将优先受益。2018年四季度以来,财政部、发改委纷纷发声支持PPP模式,平安证券认为在中央政府的持续推动下,PPP政策体系将加速完善,助力PPP项目加速推进,作为参与PPP项目主力的建筑央企将迎来长期发展利好。

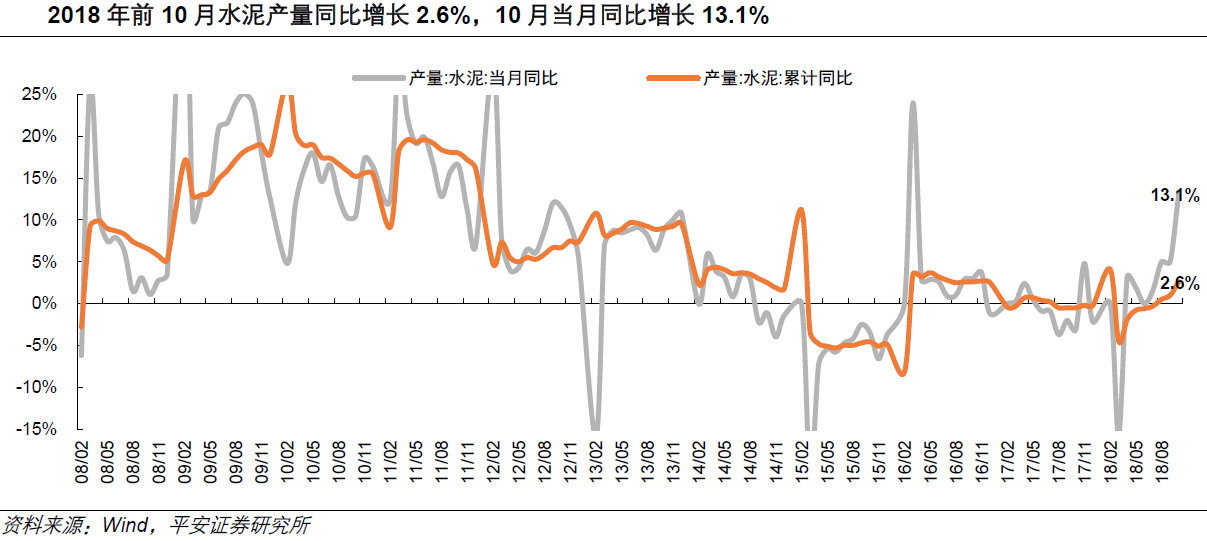

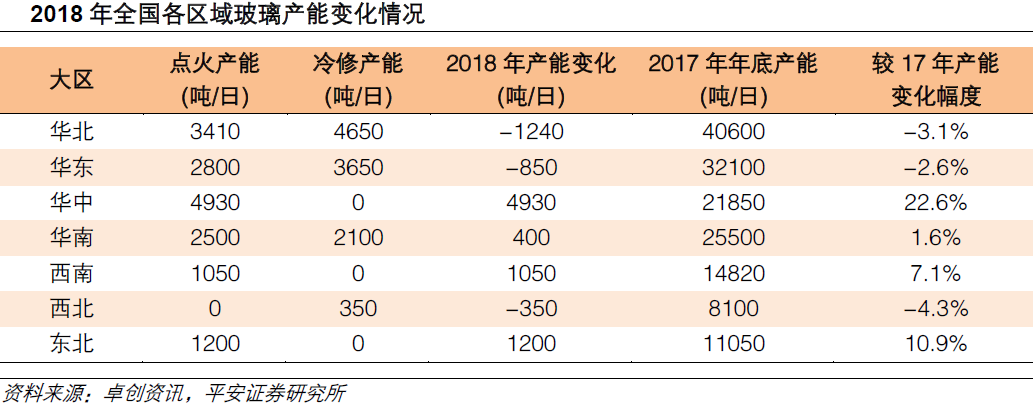

平安证券认为,按房地产项目的建设周期划分,建材产品可分为前周期建材(水泥、防水材料、减水剂)和后周期建材(玻璃、管材、石膏板)。其中,前周期建材方面:1)受益冬季错峰与行业协同限产的落实执行,2018年水泥价格上升至历史高位,伴随2018年上半年供给侧改革/环保政策边际放松,未来需重点关注行业协同进展;2)2017年以来,防水材料/减水剂龙头积极扩产提升市场份额,未来业绩将稳健增长,此外近期油价快速回落将有助于降低公司原料成本,释放盈利弹性。

平安证券认为,受益国家积极财政政策发力,2019年基建补短板将带动投资回暖,建筑行业景气将回升,维持建筑行业“强于大市”评级。投资标的上,建筑板块关注以下主线:1)推荐处于基建产业链前端,优先受益基建补短板的设计咨询企业苏交科(300284.SZ)、中设集团(603018.SH);2)建议关注受益高铁/城市轨交建设高景气建筑央企中国中铁(601390.SH)、中国铁建(601186.SH);3)建议关注受益PPP模式回暖,估值较低的建筑央企中国建筑(601668.SH)、中国交建(601800.SH);4)建议关注有望受益2019年地产竣工回暖,积极布局家装的公装龙头金螳螂(002081.SZ)。

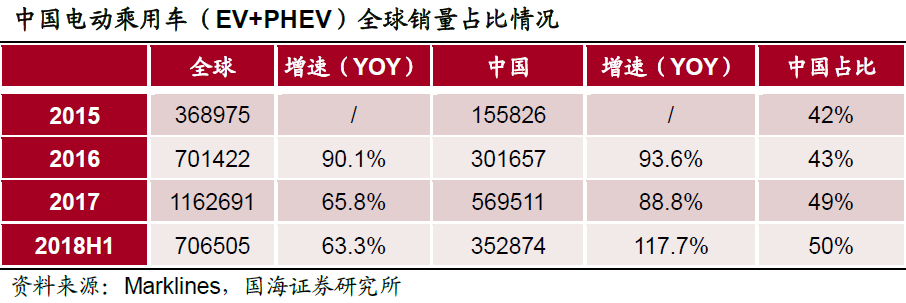

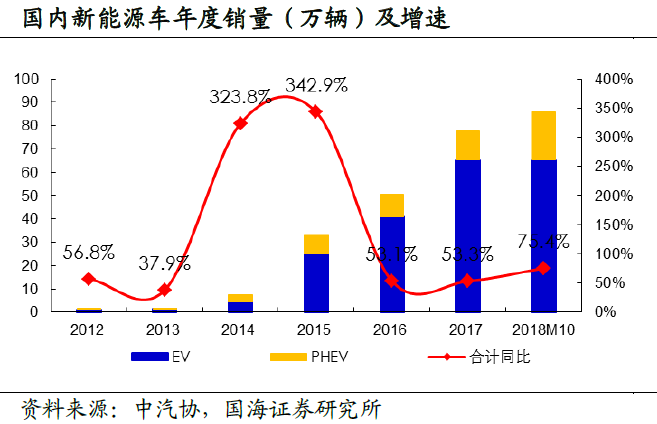

2.新能源车销量持续增长,产业短中长期成长性明确(东莞证券)

11月新能源车销量16.9万辆,同比增长37.6%,其中新能源乘用车销量14万辆,同比增长61%,商用车销量约3万辆,同比下降约19%;1-11月新能源车累计销量达103万辆,同比增长68%。

根据高工锂电数据,11月动力电池装机量为8.91GWH,同比增长28%,前十大占79%,1-11月累计装机量约43.6GWH,同比增长77%。根据东莞证券汇总的样本数据,2018年三季度锂电池行业营收同比增长21%,环比增长6%,主要增量贡献来源于电池板块(同比增长48%,宁德时代贡献主要增量)、设备板块(同比增长43%)。2018年三季度实现归母净利润同比增长23%,环比下降15%。受价格下跌影响,钴板块、锂板块环比均出现较大下滑。2018年三季度行业毛利率为28%,较二季度下降3个百分点,同比下降3个百分点。补贴退坡在即,国际化车企入场,竞争加剧,产业界认为降本提质仍是行业主旋律。

东莞证券指出,从产业界选择的报告来看,高镍三元正极及与其配套的电解液、高比能固态电池、铝塑膜、回收市场、动力电池安全性是热点。补贴退坡在即,补贴政策预计进一步偏好于高能量密度、高续航车型,因此,市场对如何保障安全性条件下提升能量密度关注度高,而目前高镍是解决该问题预期较高的技术路线,高镍之后下一代可能是富锂材料、固态电池。预计电解液价格企稳,锂盐厂商降价理论上来讲空间小,此外,高镍需要更合适的电解液添加剂,新宙邦在这方面已量产应用,且后续研发储备较为丰富,新宙邦通过不断的产品更新迭代升级,维持较好的价值量。

东莞证券认为,动力电池安全性方面,热管理失控是电池安全事故发生的重要原因,热管理系统值得关注。锂电池回收方面,产业界对此关注度高,市场空间可观,标准化、系统化的回收链正在逐渐完善。

东莞证券关注电解液、高镍、电池龙头。新能源车是A股市场上难得的增长确定性较高的行业,短中长期成长性明确,四季度积极布局,来年有望迎来丰收。建议重点关注新宙邦(300037.SZ)、道氏技术(300409.SZ)、宁德时代(300750.SZ)、当升科技(300073.SZ)、亿纬锂能(300014.SZ)等。

3.萌宠经济当道,宠物食品与保健千亿规模强势延续(银河证券)

银河证券比对人均宠物数与人均GDP发现,两者呈现一定的相关关系,人均宠物数随着人均GDP的增长而增长。根据相关资料显示,当一国人均GDP达到3000~8000美元时,宠物产业会实现高速增长。2008年我国人均GDP首次突破3000美元关口,至2014年期间我国宠物产业规模复合增速实现约50%的高速增长;2015年人均GDP突破8000美元,宠物产业进入30%左右的快速增长时期。

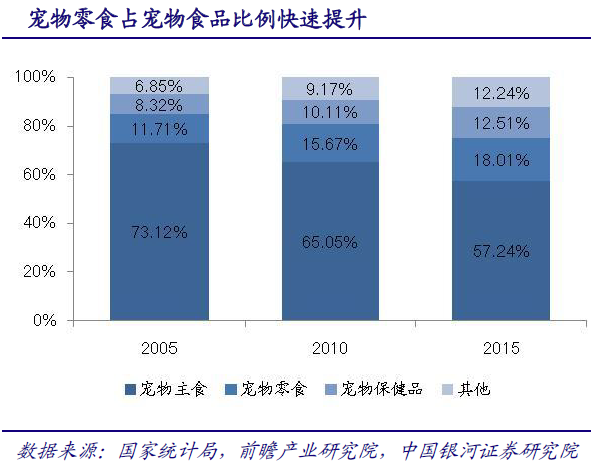

目前,宠物食品主要分为宠物主食、宠物零食和宠物保健品。根据GFK集团统计,2015年全球宠物食品零售市场总额达到700亿美元,同比增长4%。

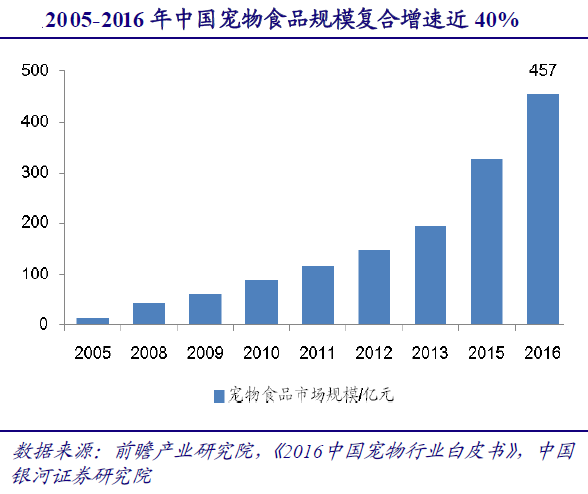

2016年中国宠物食品规模达到457亿元,十年复合增速达到40%以上,成为全球增长最快的地区之一。其中,宠物零食增长亮眼,2015年宠物零食市场规模为63.04亿元(同比增长49.28%),相较于2008年增长10倍,且连续七年同比增速30%以上。

考虑到宠物食品并没有在中国被广泛使用,目前所饲养宠物中不到5%被饲喂经加工的宠物食品,与美国等国家相比差距巨大,未来增长空间可观。银河证券预计2015~2020年宠物食品规模继续保持30%的复合增速,至2020年规模或可达到1200亿元以上。

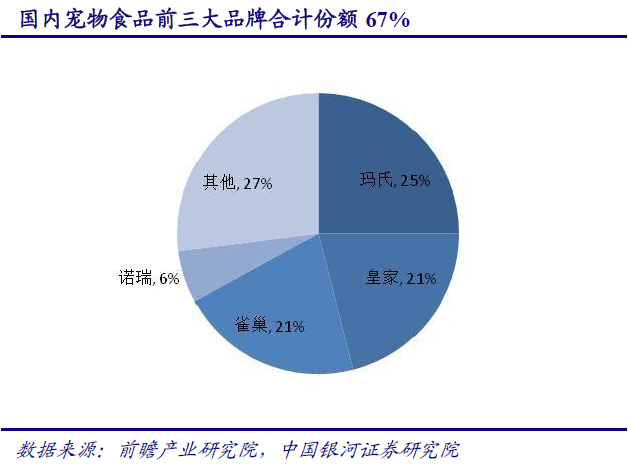

根据前瞻产业研究院数据来看,宠物主粮主要由玛氏、皇家、雀巢三家国外企业垄断,市场份额合计为67%。品牌影响力和终端渠道成为制约国内企业快速成长的主要阻力。而在宠物零食方面,其市场规模较小,国外品牌成本优势不明显,竞争主要在国内企业之间,且份额相对分散。因此,国产品牌在宠物零食领域拥有了建立品牌知名度的机会。

目前,我国大部分宠物食品公司以OEM为主,而在品牌、渠道、营销等方面存在短板。随着国内宠物市场的蓬勃发展,部分领先的宠物食品公司开始研发自主品牌,深耕渠道,发展国内市场。银河证券认为可重点关注上市公司佩蒂股份(300673.SZ)、中宠股份(002891.SZ),其均以宠物零食生产为主,在OEM的同时发展自主品牌。

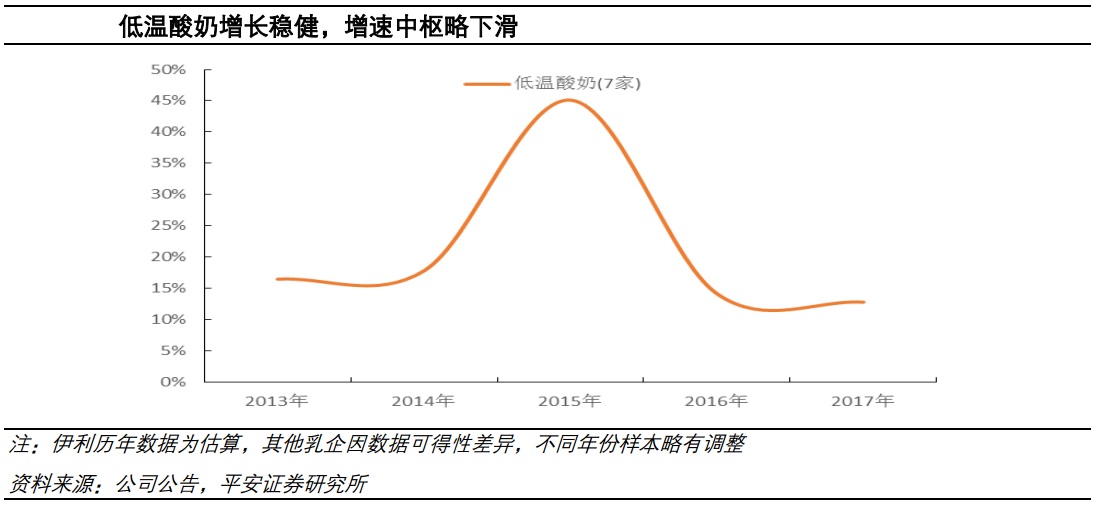

4.常温奶需求保持增速,行业龙头强势崛起势不可挡(平安证券)

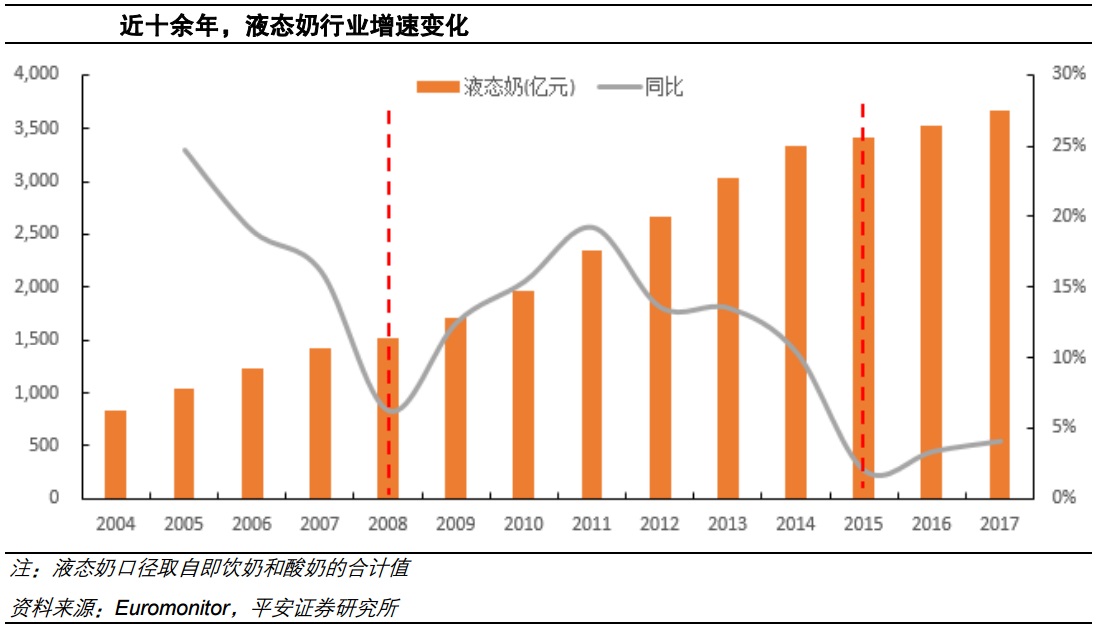

2015年以来,需求不佳致使销量增速放缓,原奶价格深跌引发持续价格战,行业整体增速从双位数下滑至个位数。平安证券分析20家具有较长历史数据的乳企,2015年以前,龙头企业和中小乳企增速差异并不明显,2016~2017年行业出现显著分化,龙头增速继续保持快增长,中小乳企降速明显。具体看,龙头抓住常温高端化机遇,规模稳健扩张;牧场型乳企缺乏营销能力,下游业务日渐式微;跨区域乳企发展迟缓,外埠扩张多遭遇阻力;小乳企表现两级分化,黑马凭借单品爆发突围;乳饮料大单品逐渐老化,饮料巨头承受压力。

低温奶顺应消费升级趋势,但增速大拐点尚未出现,平安证券观察14家乳企常温奶增速和10家乳企低温奶增速,2011年以来,低温奶增速一直快于常温奶,但差距尚未有拉开的趋势。分品类看,常温酸奶快速崛起对冲基础产品衰退,UHT奶整体增长仍稳健,乳饮料遭受消费者“不健康、营养差”质疑,已出现衰退迹象,低温酸奶受外部因素压制,增速中枢略有回落,巴氏奶基数小且空间大,龙头正加速布局,2016~2017年增速领跑整个液奶细分大品类。

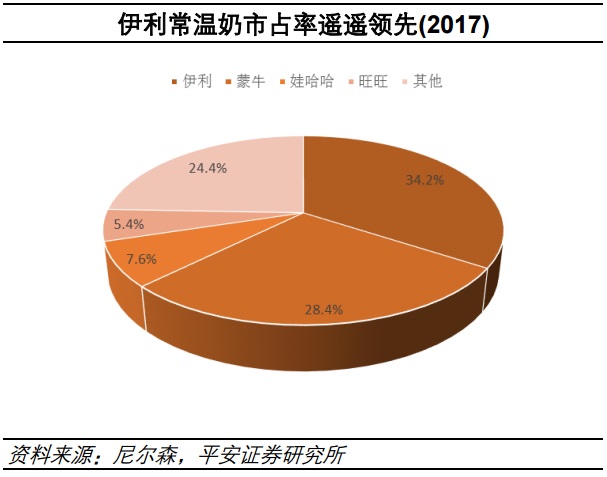

平安证券发现,液奶份额高度集中,少数龙头主导市场,伊利、蒙牛、光明、娃哈哈4家领先企业占据近70%的液奶市场。近4年,行业集中度未见提升,但格局正重新洗牌,伊利实现对蒙牛的弯道超车,市占率从2013年22.7%提升至2017年28.6%。常温龙头凭借独享高端红利和规模效应正加快收割份额,且两强差异也愈发明显,伊利常温市占率于2014年反超蒙牛并持续拉开差距,格局有从双强并立向单寡头持续演变的趋势。低温奶竞争格局依然相对分散,区域乳企掌握地方优质奶源继续盘踞市场,低温酸奶因产品保质期更久及概念更丰富,格局演变速度快于低温整体。

平安证券认为,常温奶需求增速仍快,且龙头凭借独享高端红利和规模效应正加速收割份额,伊利强势崛起势不可挡,且竞争格局逐步优化有望持续提升盈利能力。低温奶虽受益消费升级趋势,但仍未迎来大拐点,且冷链、奶源限制下,行业格局演变慢且趋势难以判定。立足现在,展望未来,从产业演化的视角出发,常温奶龙头仍是最具确定性机会,推荐常温奶领先地位巩固、新业务逐渐发力、综合快消平台雏形显现的伊利股份(600887.SH)。

5.机构调研活动保持相对活跃,食品饮料板块最受宠(研报统计)

上周沪深两市股指先抑后扬,机构对上市公司关注度保持相对活跃。截至上周日(12月16日),两市共有107家公司获得机构评级。行业板块来看,化工板块继续获得机构较多关注。此外,医药生物、食品饮料以及计算机板块也有多家公司获得机构买入评级推荐。个股方面,山西汾酒(600809.SH)共获得7家机构买入评级推荐,中国建筑(601668.SH)、银轮股份(002126.SZ)、一心堂(002727.SZ)、健盛集团(603558.SH)、大秦铁路(601006.SH)、长川科技(300604.SZ)也获得较多关注。

上周共有39家上市公司获得机构评级首次关注,其中22家获得最高买入评级。行业板块方面,轻工制造、机械设备板块受关注度较高,分别有4家上市公司获得机构首次评级。市场表现来看,重庆啤酒(600132.SH)上周累计涨幅近10%,此外,家用电器板块的长青集团(002616.SZ)以及九阳股份(002242.SZ)也均有良好表现。

表一 39家公司获机构首次买入评级

A股上市公司中共有15家公司获得机构调高评级。其中,化工、食品饮料板块均有2家上市公司机构评级被调至最高。二级市场表现来看,香飘飘(603711.SH)上周累计上涨超过17%,汇顶科技(603160.SH)、上海家化(600315.SH)以及优博讯(300531.SZ)也均有良好表现。

表二 15家公司获机构调高评级

安信证券指出,啤酒行业经历了十余年的“中外融合”、并购整合、短兵相接,2018年三大集团(雪花、青岛、百威)市占率再度提升至69%,行业格局基本形成,行业整体利润率提升迎来曙光。另一方面,白酒景气还会经历考验,2019年谨慎乐观,理想情况下先抑后扬,给予时间充分消化对景气度变化的担忧,但是越往后,尤其下半年往后建议对白酒可更乐观些。

中银国际判断白酒行业增速不会出现断崖式下降,未来两年可实现平稳增长,同时优势企业可继续大幅超越行业。其中,山西汾酒盈利能力改善空间巨大,随着股权激励及华润进入,2019~2021年利润弹性较高,有望持续超市场预期。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |