有消息称,近日,曾经宁愿年薪缩水,也要跳槽到三湘印象的罗筱溪,向三湘印象董事会提交辞职报告,辞去公司总经理及董事会秘书职务,之后继续担任公司董事,同时继续担任观印象艺术发展有限公司法定代表人和董事长职务。

△三湘印象公司高管辞职公告

对此,界面楼市多次致电三湘印象确认,并未得到答复。

成立于1996年的三湘印象原名三湘股份(以下简称“三湘”),总部位于上海,于2012年8月通过借壳在深交所挂牌上市。

2016年5月,三湘完成对观印象艺术发展有限公司100%股权收购,同年10月,经工商核准,“三湘股份有限公司”正式更名为“三湘印象股份有限公司”。10月18日公司证券简称由“三湘股份”变更为“三湘印象”。

目前,三湘印象实行“双主业”的经营模式,双向驱动文旅综合生态商业。主营业务包括房地产开发和文化演艺两大板块。但从收入规模来看,房地产销售仍是其最核心的业务。

收购观印象 文旅业绩承诺却难兑现

2014年,三湘印象的营收和扣非净利润大幅下滑,房地产业务缩水严重,窘境之下,三湘开始了业务的探索和转型,次年,便开启了新的发展战略,布局文旅产业。

2015年年底,三湘印象提出“加快发展文化产业,稳步发展房地产业”的发展战略,形成“文化+地产”双主业发展战略。2016年5月,三湘通过收购“观印象”的方式进军文化产业,并将公司名字变更为“三湘印象股份有限公司”。

三湘收购的“观印象”是国内实景演出和情景体验剧的创领者,由IDG资本联手张艺谋、王潮歌、樊跃三位中国著名导演通过Impression Creative Inc设立的艺术发展公司。而观印象已成功打造了“最忆”、“印象”、“又见”和“归来”四大文旅演艺高端品牌,推出了众多系列产品。

如此高品质、高价值的文化产品也让三湘花费高达19亿的收购费用,19亿的收购价对于三湘来说绝不是小数目。

根据当时的收购公告,截至评估基准日2015年3月31日,观印象100%股权价值的预估值为16.67亿元,其中净资产账面价值约为9676万元,增值15.70亿元,预估增值率为16.23倍。

也就是说,此次收购使得三湘印象的商誉(商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值)和无形资产大幅增加。

在收购前的2015年,三湘的无形资产为5万元,商誉为8975万元。在收购后的2016年年底,无形资产攀至5.7亿元,商誉增长到13.36亿元。而据三湘2018年的半年报显示,三湘印象的无形资产和商誉也仅是稍有下降,且几乎所有商誉都来自收购观印象。

高溢价收购往往会给企业带来巨额商誉。而商誉只是企业存在的潜在价值,不会带来直接效益,而且还需要计提减值,进而减少公司净利润。

在收购时,原股东承诺观印象2015年度、2016年度、2017年度、2018年度扣除非经常性损益前后孰低的合并报表下归属于母公司所有者的净利润分别不低于1亿元、1.3亿元、1.6亿元、1.63亿元,否则将对上市公司进行补偿。

而在实际的市场中,观印象2015-2017年的净利润分别为1.02亿元、1.25亿元、1.34亿元,后两年均未达到业绩承诺。

而根据财报, 2018年上半年,观印象营收降至2338万元,净利润降至1927万元。如此业绩,2018年观印象业绩承诺也难以实现。

文旅相对房产是个“慢产业”,耗费巨资收购的观印象在近几年的业绩表现并不理想,观印象的发展也并没有预期中那样顺利。

营收不稳定 主力房地产业务遭“冷落”

根据三湘历年财务报表,2013-2017年,三湘印象的营业收入分别为27.77亿元、12.71亿元、5.2亿元、67.05、24.73亿元,2018年的上半年营销收入为8.9亿元。

根据上述数据,可以发现,三湘近些年的营收极不稳定。

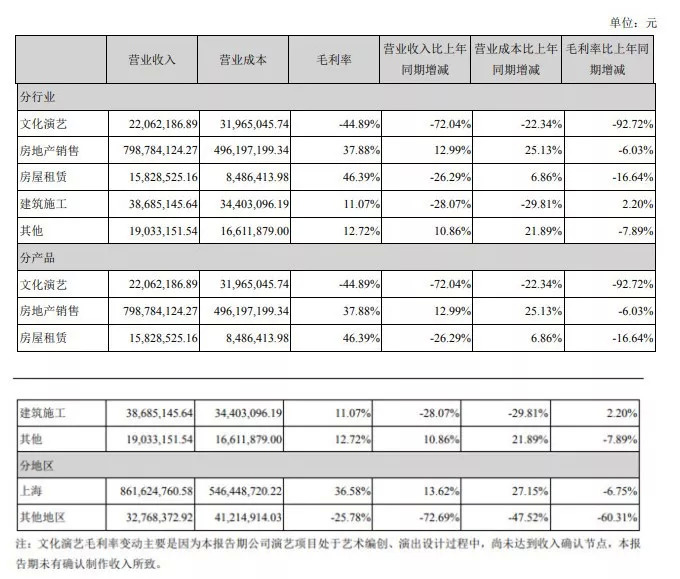

三湘印象一直是一家以房地产收益为主的公司,2018年上半年,公司总收入8.94亿元,其中房地产收入为7.99亿元,占比近90%。而三湘印象来自文化演艺的营收为2206万元,同比大幅下滑72.04%,毛利率为-44.89%,同比下降92.72个百分点。

△ 三湘印象2018年半年度业绩(来源:三湘印象2018年半年度报告)

更糟糕的是,作为一家老牌房企,三湘印象却对文旅产业却爱得深沉,主业房地产反遭“冷落”。

据2018年上半年年报显示,三湘在建项目仅有4个,且业务主要集中于上海地区。三湘印象的房产业务布局与普通住宅开发商形成了较大的差异,历年的地产项目也存在着交付不稳定,新旧项目的交付也存在着不衔接的问题。且在去年, 三湘还将“赚钱”的房地产子公司中鹰置业抛售。

△ 三湘印象2018年上半年新开工、在建、竣工项目情况

三湘印象的房地产业务营业收入虽然在增长,但是出售房产业务、布局欠缺、活力不足的运营,都在显示着三湘房产业务盈利能力的下降。

三湘印象的文化演艺业务发展还不明朗,提振业绩仍需依靠房地产业务,出售赚钱业务着实令人费解。三湘偏爱文旅产业,可能才是赚钱业务遭“冷落”的合理解释。

转型不易

对于已习惯了“挣快钱”的房地产公司来说,转型是痛苦的。三湘作为一家老牌房企,正在谋求“地产+文化”的双向产业转型。

“地产+文化”的产业转型,可以凭借文创产业积累的人气与资源,挖掘完善配套的地产业务机会,进一步增强公司的盈利能力,实现双轮驱动。

然而,三湘的营收业绩在近年频频难达预期。在文旅产业发展本就发展缓慢的基础上,两个业务又缺乏紧密联动,这样就很难实现“地产+文化”有效互动。

做好文化地产的确不是一件易事。即使曾扬言要“灭掉迪斯尼”的万达文旅,在今年,却与融创中国签署了76个转让协议,出售旗下13个文旅项目91%的股权,以及76个酒店项目,万达已开始放缓了文旅产业的发展步伐。

而在文化实景演绎所具有的投资大、成本集中、市场习惯待培养的事实面前,三湘印象面临着巨大的挑战。

2018年的三湘印象既要忍受文旅项目的“慢”,又要感受房产市场的“冷”。三湘如何在地产与文化两大业务中平衡运作,仍需要长期探索。

对于,未来三湘印象对两大板块有什么新的布局?又将如何平衡两大业务?界面楼市多次致电三湘印象并发送采访提纲,但至截稿并未收到回复。

评论