2018年造纸行业市场竞争现状与发展趋势分析 箱板和瓦楞纸是竞争重点【组图】

供给侧改革效果显著,行业集中度不断提高

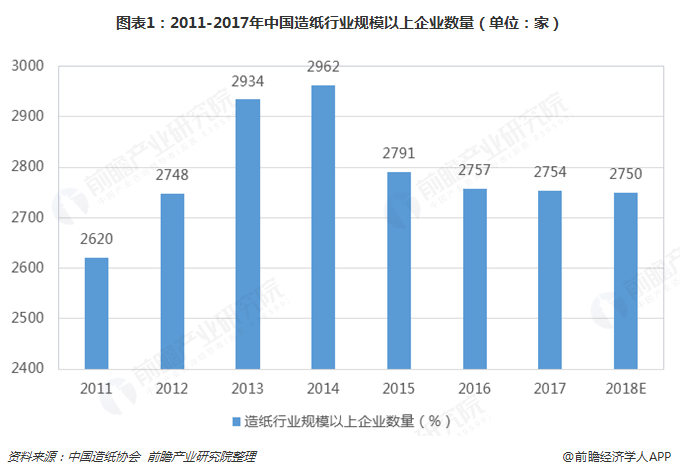

近两年,受国家供给侧改革政策以及环保趋严政策影响,造纸行业规模以上企业数量在2015年出现显著减少,后续两年也同样保持逐年减少的趋势。2017年,中国造纸行业规模以上企业数量为2754家,预计在原材料供给收紧,市场下游需求疲软的影响下,2018年仍有部分落后企业会被市场所淘汰。

从行业集中度来看,根据中国造纸协会数据,自2011年以来,我国造纸行业市场集中度不断攀升,按照这一趋势预计在2018年CR10将达到40%以上;CR5将接近30%。

龙头企业产能优势突出,箱板/瓦楞纸是竞争重点

造纸行业中,产能的大小直接决定了企业竞争能力的高低。目前,国内造纸产能排名靠前的企业主要包括玖龙纸业、晨鸣纸业、理文造纸、山鹰纸业、太阳纸业以及博汇纸业等企业。在现有产能方面,玖龙企业遥遥领先去其他企业,具有较大的竞争优势。而在新增产能方面,玖龙纸业、太阳纸业和博汇纸业新增产能均在200万吨以上,而理文纸业新增产能最少,仅为74万吨。

事实上,从2016年起,造纸行业在供给侧改革的压力下,行业小产能不断出清;与此同时,在环保大势的催化下,原料供应收紧,推动原料价格上涨,小企业盈利能力受损,进一步加快产能出清。龙头企业基于资金与资源优势,具备强大的原料获取能力,产能投放持续推进,竞争优势显著。

更具体的,在企业的产能布局上,箱板和瓦楞纸是企业的产能布局重点,这与市场需求密切相关。2017年,国内箱板和瓦楞纸的生产量分别为2385万吨和2335万吨,产量占比均在20%以上;而消费量也呈同样的特征。可见,箱板和瓦楞纸是各大企业目前的竞争重点。

此外,从各龙头企业未来2-3年的投产计划来看,废纸系的箱板、瓦楞纸产能投放较多,而文化纸由于需求较为刚性,产能投放相对维持稳定。可以预计,未来箱板、瓦楞纸细分纸种的未来竞争将更加激烈。

以上数据及分析均来自于前瞻产业研究院《中国造纸化学品行业市场前瞻与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对造纸化学品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来造纸化学品行业发展轨迹及实践经验,对造纸化学品行...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT