第一章 总览

1、上游供应

泰国政府要比通常认为的尽责,政策承前启后。从结果看,泰国当地基础原料的价格跌幅是最小的。2019年在气候正常、政府正确引导的条件下,预计泰国供应将保持+2.9%的增速或+13万吨的增产。

印度尼西亚的供应以小农场主为主,对价格更为敏感。预计2019年当地产量将重蹈2014年至2015的覆辙,进入产量负增长状态,即增速在-8.1%或减产-30万吨。

越南独特的大田种植模式,使胶水产出高效,且目前全境开割率仅为67%,是ANRPC组织中最具潜力的主产国。预计2019年将增产+3.6%或+4万吨。

马来西亚经过数年发展,已经完成了产业转型。近10年来天然橡胶价格巨幅波动,但马来西亚产量、进口始终保持稳定。这是因为当地的产业重心已经转移至的高利润的加工、贸易领域。其主打产品乳胶手套是美国唯一没有被列入关税打击的橡胶产品。可谓产业前景一片光明。预计2019年产量与2018年持平或±0%。

印度国内天然橡胶的供需缺口依然是印度政府急需解决主要矛盾。好在天灾不常有,2019年预计产量将恢复至2017年的水平,即增产+7.7%或+5万吨。

我国制定了1800万亩橡胶种植面积的红线,在经济区内不得砍伐;“期货+保险”项目补贴胶农;20号合约上市前,现有RU合约仍可提供可观的交割升水。以上措施保障了产量平稳释放,预计2019年国内将小幅增产+1.3%或+1万吨。

泰国、印度尼西亚、越南、马来西亚、印度和中国等六国,在2019年的产量总计将减产-7万吨,而其余产区预计增产+9.6万吨或+4%,整体2019年的全球供应预计微增+2.6万吨。

2、中游流通

用保税区库存指导全乳、混合产品间套利。

原油的中长期强弱变动,能够通过合成胶套利兑现。

3、下游消费

中长期看,汽车的产销数据对于天然橡胶的走势具有前瞻性,时间提前5个月左右。也就意味着当下(2018年末)疲软的车市将继续抑制橡胶价格,直到2019年5月左右。

短期看,轮胎企业开工率与天然橡胶走势呈负相关。因此,轮胎企业高开工并不是橡胶上涨的动力,而是橡胶低价所导致的结果。

2019年全球经济面向下行压力。天然橡胶作为典型的大宗商品,其消费增速势必会受到负面影响,预计2019年的增速将较2018年进一步放缓,在+1%左右。

4、小结

预计2019年供应微增+2.6万吨至1394万吨,需求增加+14.0万吨至1417万吨,供应缺口-23万吨,处于紧平衡。

2018年,上游产业砥砺前行,在阵痛中艰难筑底。2019年,天然橡胶有较大的概率继续保持沉默,弱势、低波动运行;当然,也存在较小的概率在沉默中爆发,那一点燎原星火应该来自于需求端。

第二章 上游供应

根据ANRPC的预测,2018年全球天然橡胶总产量1385.1万吨,较2017年增产+3.8%。结合IRSG的研判,2018年的产量增速可能比+3.8%更低,在+1.0%。究其原因,原料绝对价格处于低位,以及局部地区遭受暴雨、洪灾、台风的影响,使得年产在65万吨以上的主产国产量增速,要较往年明显放缓。处于产业转型的马来西亚和遭受天灾严重的印度减产明显。

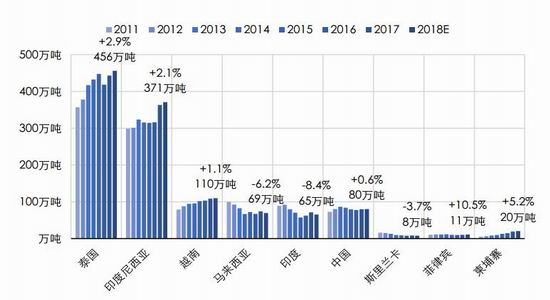

图01 各主产国产量

资料来源:ANRPC·IRSG·Wind·银河期货

1、泰国低价给政府出了道难题

泰国的产量占全球总产量的33%,而泰国南部地区又占据了泰国总产量的60%以上。2016年底2017年初,暴雨所导致的洪水让人记忆犹新。2018年末,泰南的小范围洪水又牵动了众人的心。那么到底泰国南部的天气情况对天然橡胶有多么重要?

图02 泰国南部降雨量VS绝对价格

资料来源:Bloomberg·上海期货交易所·Wind·银河期货

从图02中可以看到,泰国南部地区长期(持续30天以上)、大量(超过历史平均±100%)的降雨,将会影响到天然橡胶的绝对价格,且两组数据的相关度达到了+49%。

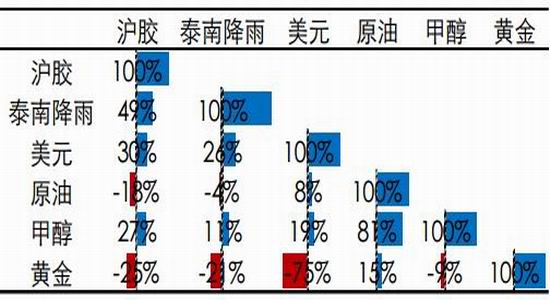

表01:沪胶相关性研究

资料来源:Bloomberg·Wind·银河期货

在研判日度走势时,我们经常会借鉴原油(相关度-18%)、甲醇(相关度+27%)、黄金(相关度-25%)等商品的价格。一旦把时间轴拉长至月度,降雨量的影响就会超过上述商品。

从图02还可知,2018年泰国南部主产区总体上是风调雨顺的,各研究方对当地产量的预期也是偏向供应充足的。但纵观全年,泰国当地基础原料的跌幅却是最小的。

表02:各主产地区基础原料价格对比

资料来源:卓创资讯·Wind·银河期货

泰国基础原料的坚挺,和所谓“不靠谱”的政府有关。泰国作为世界上最大的产胶国,当地胶价在两年内下挫了-40%。为了安抚胶农,当地政府实则做了不少工作,尽管每次释放消息的时候,盘面都波澜不惊……

2018年11月20日,泰国政府在一次内阁会议上通过了一揽子措施的方案,总投入资金将达186亿泰铢(约合5.67亿美元,或39.34亿元人民币)。该措施将会在2019年1月开始实行,其中包括向在泰国橡胶协会注册的小户胶农发放每莱(约合0.16公顷)土地33美元的直接补贴,上限为500美元。泰国农业合作社的副部长称,新补贴将会使100万胶农以及30万割胶者收益。

“186亿”这个金额在2017年12月的内阁会议上就出现过,不过当时还是预算案,具体方案包括:收购9.6万吨胶片和10.7万吨胶水,提供200亿贴息贷款(实际利率仅为0.01%,也称为“零息贷款”)和减产计划。

由于收购方案中近50%的预算将被用在仓储和人工方面,资金利用效率低下,所以政府才会以直接补助的方式补贴至胶农,以提高资金利用率。而“零息贷款”和翻种减产计划均已实施。除此之外,泰国政府还牵头组织了一季度的限制三国(泰国、马来西亚、印度尼西亚)限制出口政策和“一村一公里”的橡胶铺路计划。这桩桩件件政策的落实,对提振全球价格的效果有限(也很难量化观察),但帮助本地价格减少跌幅的效果还是可以看到的。同时,正因为政策从提出到落实的时间跨度非常久,期间确实有众多的变数,造成短期对盘面的影响有限,给人以“无效”的假象。

既然聊到2018年初的限制出口政策,不妨就来回顾一番。2017年12月22日,泰国农业部表示,泰国、马来西亚和印度尼西亚就削减出口计划达成一致,将在2018年3月底之前共削减35万吨的天然橡胶出口量,希望以此提振低迷的天胶价格。

图03 泰国、马来西亚、印度尼西亚出口总量季节性折现图(10月至次年9月)

资料来源:ANRPC·SGX·上海期货交易所·Wind·银河期货

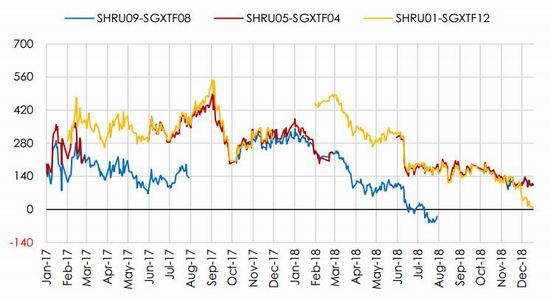

图04 价差:沪胶RU-SGXTF折线图

资料来源:ANRPC·SGX·上海期货交易所·Wind·银河期货

为了更好地观察政策效果,在此把图03调整为10月至次年9月的形式。可以明显观察到限制出口的执行力度,在1月至3月被人为制造出了三国资源流动性的洼地。而流动性的降低会推高流通成本,从而推高资源整体价格。

由此政策衍生出了“空强流动性(沪胶)、多弱流动性(SGX)”的策略。从图04可以看到RU-SGX头寸在1月至3月,能够创造100美元/吨左右的盈利。那些相信政府执行力的左侧交易者,在2018开年便有了个好收成。

2019年,泰国在气候正常、政府引导的条件下,预计供应仍将保持+2.9%的增速或+13万吨的增产。

2、印度尼西亚还有比低价更糟的吗?是的

印度尼西亚是天然橡胶大规模商业种植的发源地,并且一直保持着橡胶生产大国的地位。截至2018年初,印度尼西亚种植面积为367.9hm2;种植园主要分布于苏门答腊岛和加里曼丹岛,并分为三种类型:国营胶园、私营胶园和小农场主胶园,而其中小农场主胶园占据主导地位。

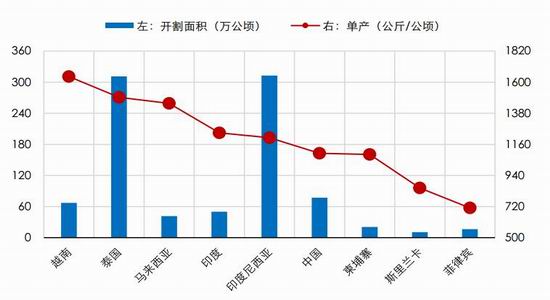

印度尼西亚的天然橡胶种植面积和开割面积均冠绝全球。但当地小农场缺乏统一的管理,千岛之国的物流也较为不便。这造成其明明处于热带地区,具有得天独厚的气候条件,单产却低于同纬度的泰国、马来西亚。

图05 各主产国:开割面积VS单产

资料来源:ANRPC·Wind·银河期货

除了效率较低以外,因小农场主可以相对灵活地选择开、停割,这使其产出对胶价也较为敏感。从图06中我们发现印度尼西亚的产量同比增速与绝对价格的相关度超过了+30%。2017年价格两度走强,刺激了当地产量同比大增,2017年全年产量在362.9万吨,同比增产+14.9%。

图06 印度尼西亚产量同比增速VS绝对价格

资料来源:ANRPC·上海期货交易所·Wind·银河期货

当然,2018年6月的麻点病也是绕不开的故事。天然橡胶历史上第一次爆发麻点病是在1987年的马来半岛南部。而印度尼西亚的“第一次”发生在2016年中的北苏门答腊岛上。这种因真菌引起的病害,像皮肤癣一样难以根治,以至于2016年之后的6月前后,出现了一个新的季节性产量低谷,并影响到了出口。

图07 印度尼西亚产量季节性折线图

数据来源:ANRPC·Wind·银河期货

图08 印度尼西亚出口季节性折线图

数据来源:ANRPC·Wind·银河期货

从图09的价差观察,泰标船货大概率在每年9月或是第40周前后,由平水印标走到升水。但2018年很不一样,由于减产,来自印尼的资源大幅减少,国际轮胎商的订单大面积延误。这使得印尼标胶整体偏强,在9月并没有相对泰标回归,年末甚至走强至升水泰标。足见印尼资源的稀缺性。

图09 价差:泰标船货-印标船货

资料来源:Wind·银河期货

2019年,如果天然橡胶的价格继续低位运行(较大概率),在低价和病害的双重压制下,印度尼西亚的产量很可能将重蹈2014年至2015的覆辙,进入产量负增长状态。预计2019年的增速在-8.1%或减产-30万吨。

3、越南 尚有余力

截至2018年初,越南的天然橡胶种植面积为96.1万公顷。占国土面积82%的东南部与中部东侧气候潮湿炎热,十分适合种植橡胶。东南部的种植面积为54.1万公顷(占56%),中部高原地区为25.9万公顷(占27%),中北部和中部海岸地区占约15%,北部山区和湄公河三角洲地区不足3%。

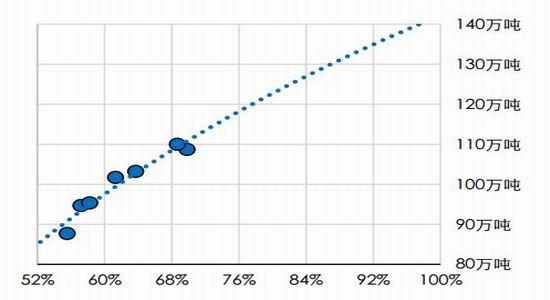

从图05得知,越南的开采效率是主产国中最高的,这得益于越南独特的大田种植模式,胶水收集效率高。从图10得知,越南近年来的产量增速,超过全球平均水平,产量占比不断提高。并且,越南的开割率仅为66.7%,如果开割率能够继续释放,达到印度尼西亚的85%,甚至是泰国的90%,预计仍有15-20万吨的释放空间。

图10 产量:越南VS全球

数据来源:ANRPC·Wind·银河期货

图11 越南:产量VS开割率点阵图

数据来源:ANRPC·Wind·银河期货

独特的种植模式造就独特的产品结构,大田种植模式的优缺点十分明显:其优点就是利于胶乳产品的生产(SVR、CV等);其缺点是不利于干线产品(TSR)或烟片(RSS)的生产。

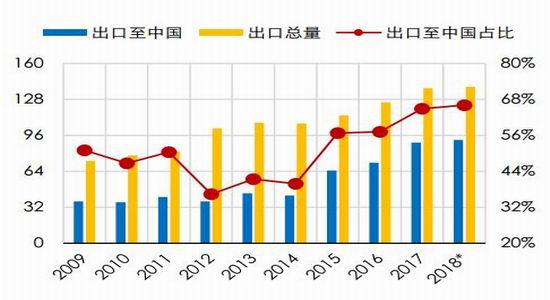

越南目前所生产的天然橡胶产品主要是初级标准胶或同级别的混合,占全国天然橡胶产量的90%,烟片和浓缩胶乳等其他产品的占比有限,仅为剩余的10%。我们可以从图12,越南出口至中国的产品结构即略知一二。我国是越南重要的出口目的国。在2012年至2014年间,因两国紧张的政治局势,导致越南出口至中国的数量减少。但随着关系的缓和,贸易情况也迅速好转。

图12 越南对中国出口情况(分品种)

资料来源:联合国官网·银河期货

我们已经知道,越南的主要品种是初级标胶(3L及混合),冲击的是国内的全乳老胶的消费市场。一方面,越南产量逐年增加,进口至中国的比例也稳中有升;另一方面,国内全乳胶会有一部分被分流至上海期货交易所,满足交割需求。彼长此消,造成在终端消费市场中,全乳老胶逐渐强于越南胶。如图14所示,2018年下半年,全乳老胶对越南胶的升水结构与2015年相似,但越南胶整体走弱了-600元/吨。

图13 越南出口:至中国VS总量(万吨)

数据来源:越南橡胶局·QinRex·Wind·银河期货

图14 价差:全乳老胶-越南3L季节性折线图

数据来源:越南橡胶局·QinRex·Wind·银河期货

2019年,越南的产量具有相当的潜力,预计增产+3.6%或+4万吨。

4、马来西亚 多点开花,成功转型

马来西亚地处热带,拥有天然橡胶生长得天独厚的地理条件,但近年来的产量却逐年减少,以至于不得不排在越南之后分析。但这并不是马来西亚没落的表现,相反,正是其成功转型的佐证。

马来西亚的橡胶种植是由大胶园主与小胶园主组成,其中小胶园主的种植面积占其橡胶总面积90%,而大胶园主的种植面积仅占总面积的10%。截至2017年,小胶园主的种植面积为99.95万公顷,大胶园主的种植面积仅为7.84万公顷。

小胶园主的灵活性较高,因天然橡胶的经济性不断降低,纷纷转向种植其他经济作物。以棕榈为例,近年在马来西亚的小胶园主中受到了很大的推崇,2007年之后,各种棕榈产品的产量不断增长。其中,2015年至2017年,棕油产量从1582万吨增长至1969万吨,增长+24.4%。

同样是以小胶园主为主导的供应结构,马来西亚与印度尼西亚不同的地方,在与马来西亚政府十分重视橡胶产业的可持续发展。政府从管理、种植到生产三个方面都制定了相应的发展计划与扶持政策:在财政上,政府每年在季风期对割胶工人与小胶园主进行补贴;在技术上,对其进行免费培训;在橡胶园上,对老种植区,政府拨款重新更新。

图15 主产国翻种率(翻种面积/总种面积)

资料来源:ANRPC·Wind·银河期货

一个地区对天然橡胶产业可持续发展重不重视,翻种率是指标之一。巴西三叶橡胶树的经济周期在35-40年,所以理论上平均每年都有至少2.5%的胶树老化,翻种率只有达到这个值以上才能赶上橡胶树老化的速度。据图15显示,只有马来西亚与越南近年来的翻种作业速度赶上了橡胶树的自然淘汰速度,所以两国高产不是没有道理。

马来西亚的天然橡胶产量主要分为干胶与乳胶。由于其国内侧重于橡胶制品的出口,本国橡胶产量不能满足橡胶制造的消费需求,马来西亚每年都需要进口大量干胶和乳胶。根据马来西亚橡胶局2018年12月更新的数据,2017年马来西亚进口干胶产量70万吨,出口79万吨,合计149万吨;乳胶产量4万吨、出口32万吨,合计36万吨。

表03:马来西亚干胶、乳胶平衡表

资料来源:马来西亚橡胶局·Wind·银河期货

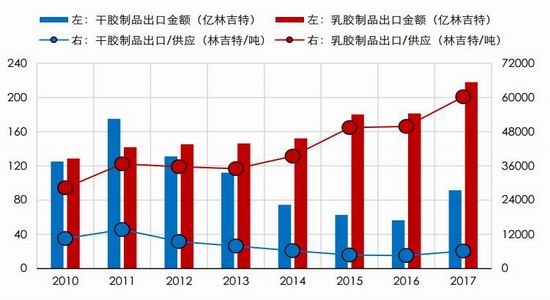

马来西亚实际上已经完成了产业转型。即使在2010年胶价最高的时候,也有没有刺激当地的橡胶大量产出。因为比起割胶,他们还有更赚钱的买卖,那就是乳胶制品。干胶、乳胶每年的产量、进口量的变动都不大,但出口的乳胶制品的金额却连创新高,产品附加值远超干胶制品。

马来西亚乳胶制品出口额在从2010年的128.5亿林吉特提高到2017年的217.8亿林吉特。特别是马来西亚的手套出口量引领全球市场。根据该国行业目标,计划到2020年,手套出口量将占全球同行业的65%。要知道,手套是美国2018年唯一没有发动关税制裁的橡胶制品,马来西亚因此轻松豁免。

图16 马来西亚制品出口

资料来源:马来西亚橡胶局·银河期货

事实上,橡胶树浑身都是宝。橡胶木的木质结构粗且均匀;纹理斜,木质较硬,被公认为世界上用途最广泛的轻质硬木实木之一;颜色呈浅黄褐色,年轮明显,轮界为深色带,管孔甚少。作为家具制造的新型材料,其大众化的价格使之成为家具行业中高性价比的品种,被愈来愈多的消费者所喜爱。2017年马来西亚橡胶木的出口额与干胶制品相当,达到89.6亿林吉特,占橡胶制品出口总额的21.7%。所以这也是马来西亚高翻种率的动力之一。

2019年,多点开花的马来西亚已摆脱了低价的影响,将产业重心移至加工贸易端,故产量预计与2018年持平或±0。

5、印度 天灾导致的缺口,进口来补足

据ANRPC在2018年初的公布的数据,印度的总种植面积已达到84.0万公顷,位居世界第六,其中开割面积为50.8万公顷。2014年,印度政府制定了橡胶国有政策,该政策的目标有三个方面:确保印度橡胶产业在全球的领先地位,推动印度整个橡胶产业链的发展;确保印度成为橡胶产量与消费大国的地位;将印度建成全球橡胶贸易中心。

印度的橡胶传统种植区主要有:南部的喀拉拉邦、泰米尔纳德邦、卡纳塔克邦内陆地区、果阿邦、康坎、安德拉邦与奥里萨邦;东北部有特里普拉邦、阿萨姆邦、孟加拉邦北部、梅加拉亚邦。其中喀拉拉邦的橡胶种植产量占全印度的产量的90%。

而正是这个产胶重镇喀拉拉邦,在印度第71个独立日,即2018年8月15日,被一场滔天洪水荡涤,受灾严重。暴雨期间,降雨量达到历史同期的915%,至少16.5万人流离失所,1万公里道路被损毁,造成直接经济损失达11.9亿美元。印度全年总天然橡胶产量因此减产约-8.4%。

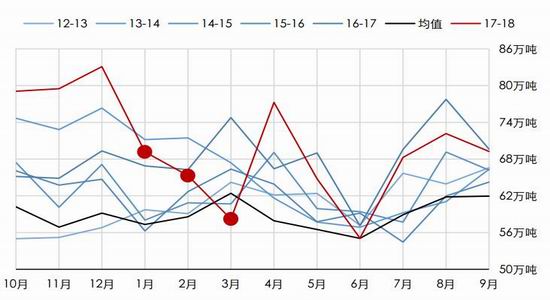

图17 印度月度进口数量季节性折线图(万吨)

数据来源:ANRPC·Wind·银河期货

图18 印度月度产量+进口总量季节性折线图(万吨)

数据来源:ANRPC·Wind·银河期货

但印度产量的不足很快被进口所弥补。从图18观察得知,2018年印度的供应端总体平稳,这得益于印度国内强劲的需求。印度国内橡胶消费主要用于轮胎制造,由于轮胎制造业的飞速发展,近年来,印度国内橡胶产量远远不能满足国内轮胎产业发展的需求,产量与国内消费的缺口越来越大。轮胎生产商不断要求政府减免天然橡胶进口税,对进口橡胶采取零关税的政策。

2019年,印度国内天然橡胶的供需缺口依然是印度政府急需解决主要问题,好在天灾不常有,预计产量将恢复至2017年的水平,即增产+7.7%或+5万吨。

6、中国软硬皆施稳产量

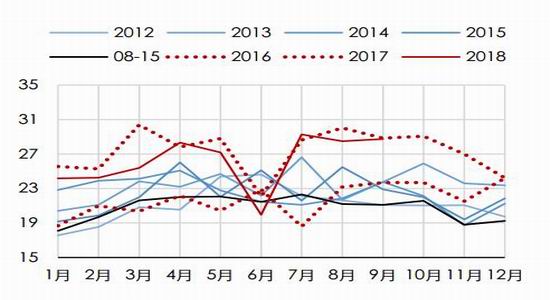

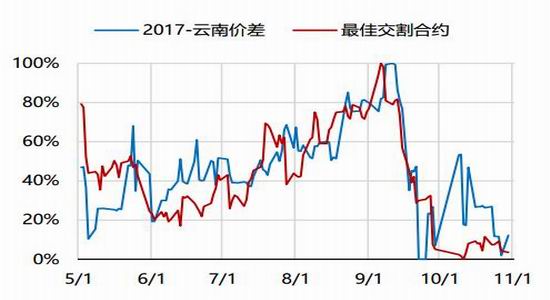

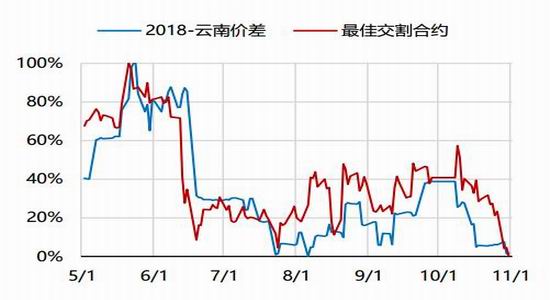

2018年,云南胶水对杯胶的升水,与沪胶绝对价格的相关度高达81.7%,能够很好地指引日常单边交易。以5月23日收盘为例:云南胶水升水杯胶达+2500元/吨的高位,当时1901合约报收13925点,折现价为13202点,高于1809合约的折现价(11539点);同时+2500元/吨占1901合约折现价(13202点)的18.94%,已高于2017年的最高比例18.48%,暗示行情具有较大的下行风险。

实际上,沪胶1901合约自5月23日的13925点,一路下行至7月23日的11810点(胶水升水杯胶仅+500元/吨),下跌-2115点。

图19 云南价差VS绝对价格-2015年

数据来源:民胶网·上海期货交易所·Wind·银河期货

图20 云南价差VS绝对价格-2016年

数据来源:民胶网·上海期货交易所·Wind·银河期货

图21 云南价差VS绝对价格-2017年

数据来源:民胶网·上海期货交易所·Wind·银河期货

图22 云南价差VS绝对价格-2018年

数据来源:民胶网·上海期货交易所·Wind·银河期货

2018年,海南也给我们带来了有价值的数据。自2014年有记录以来,除了2017年8月的环保检查,让海南胶水无人问津,当时海南胶水报价一度贴水云南胶水-2500元/吨。其余大部分时间,海南胶水均升水云南胶水+800元/吨以上。

依据上海期货交易所的交割制度,交割海南的全乳胶贴水-210元/吨,交割云南的全乳胶贴水-480元/吨,海南全乳胶在理论上应升水云南全乳胶+270元/吨,加工工艺相同,胶水也应有此价差。若低于+270元/吨,则会产生套利机会,由市场机制修复。

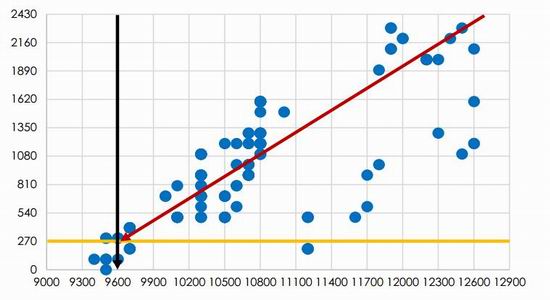

通常情况下,海南胶水对云南胶水的升水会随着绝对价格的走低,而逐渐减少,遵循图23红色趋势线。2018年价格一路下行,使升水触及到了+270元/吨的关键点位,如图23黄色支撑线。图23中红线和黄线的交点——9600元/吨,对海南胶水具有重要的支撑意义。

图23 海胶胶水-云南胶水价差VS海南胶水价格点阵图

资料来源:民胶网·Wind·银河期货

说完了技术层面的,来说供应基本面。

支撑国内继续平稳供应的有两大政策。一方面,全国划定了1800万亩橡胶红线,在划定的经济区域内砍伐橡胶树将面临《森林法》的刑罚;另一方面,2018年,上期所在海南、云南稳步扩大了“期货+保险”项目的广度和深度,开展项目30个,挂钩天然橡胶现货产量7.7万吨,支持金额6930万元,30个项目最终都产生了赔付,总计赔付金额5860余万元,赔付率高达84.6%,受益贫困胶农达5.6万。

国内在政策指引下,以及RU合约仍可以提供可观的交割升水的前提下,产区割胶积极性不会大幅受挫。预计2019年国内将小幅增产+1万吨或+1.3%。

综上所述,详述六国2019年的产量总计将减产-7万吨,而其余产区约增产+9.6万吨或+4%,整体2019年的全球供应预计微增+2.6万吨。

第三章 中游流通

在中游流通环节介绍中长期的套利策略。

1、保税区区内标胶库存

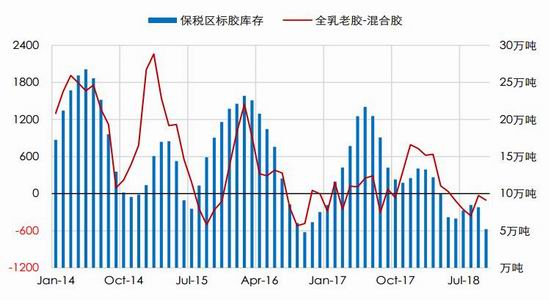

全乳老胶和人民币混合胶都是非常常见的现货套利品种,除了获取期现回归的价差外,两个产品品种间也有不错的套利机会。在两个套利品之间合理切换会获得超额收益。保税区区内标胶库存是判定全乳、混合套利机会的重要依据。

人民币混合胶可以理解为不含关税的标胶,而官方公布的保税区区内标胶库存能够准确反映标胶的库存情况。当标胶库存处于高位时,标胶相对较弱,全乳老胶较强;反之当标胶库存处于低位,标胶相对较强,全乳老胶较弱。

图24 保税区标胶库存VS全乳对混合升水

资料来源:QinRex·Wind·银河期货

所以,当区内库存发生变动,与其说是多空转换的信号,不如说是切换套利品种的信号。

2、合成胶套利

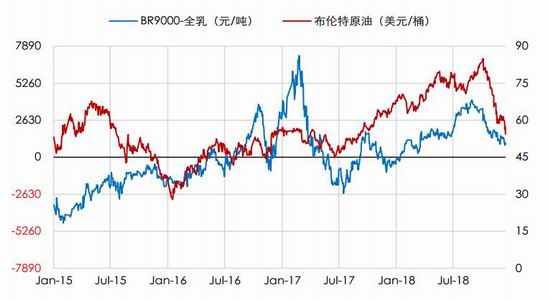

合成橡胶是原油产业链中的一环,其价格走势与原油相关性要高于天然橡胶。在2017年四季度,就有独具慧眼的投资人,看准原油的强势,以通用合成橡胶作为沪胶的套利品种,获得了相当可观的收益。

图25 顺丁对全乳升水VS布伦特原油折线图

资料来源:Wind·银河期货

据统计,高顺顺丁对全乳老胶的升水与布伦特原油绝对价格的长期相关性超过50%。若在2018年初持有高顺顺丁套利头寸,行至9月的预期收益约在+5000元/吨。

第四章 下游消费

1、汽车产销与轮胎开工率

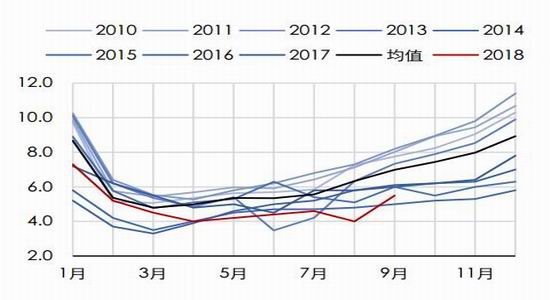

纵观历史数据,橡胶价格但凡有像样的涨幅,往前推5个月左右,都是汽车产量出现了较大幅度的同比增产。所以汽车产量(或销量)是观测胶价较好的经济指标,且具有前瞻性。

图26 汽车产量同比增速VS沪胶近月收盘折线图

资料来源:卓创资讯·上海期货交易所·Wind·银河期货

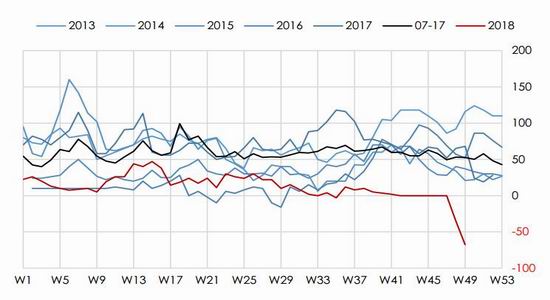

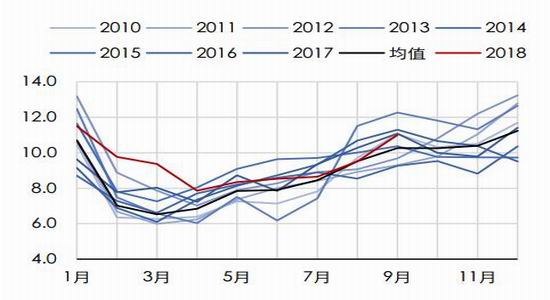

图27 全钢轮胎开工率VS沪胶近月收盘折线图

资料来源:卓创资讯·上海期货交易所·Wind·银河期货

而在日常研究中提到较多的轮胎厂开工率,似乎对天然橡胶绝对价格呈负相关。

这其实不难理解,轮胎企业也是产业链中的套利者。汽车销售火爆带动轮胎销售,或是以橡胶为代表的主料价格低廉,都会扩大加工利润,此时增产备货、发布促销政策都是合理的做法。也正因为轮胎企业这样孜孜不倦地买胶生产,才会在汽车火爆的时候,从需求端拉动胶价往上走。但短周期看,轮胎企业还是希望在主料便宜的时候开足马力生产。

2018年末的情况:轮胎厂开工率处于高位,证明轮胎加工利润尚可,且胶价处于低位;且年末的汽车产销情况均不理想,这似乎预示着在2019年5月之前,胶价都不会有明显的反弹动力。

消费方面,2019年经济全球经济面临下行压力,作为典型大宗商品的天然橡胶,需求预计微增+1%或+14万吨。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)