导读:

国君建筑韩其成团队认为:Q4季度业绩亏损导致公司2018年度业绩大幅低于预期,主因营收放缓/非经常性损益高基数/财务费用增加/计提坏账损失,2019年信用改善有望助推业绩反转回升。

投资要点:

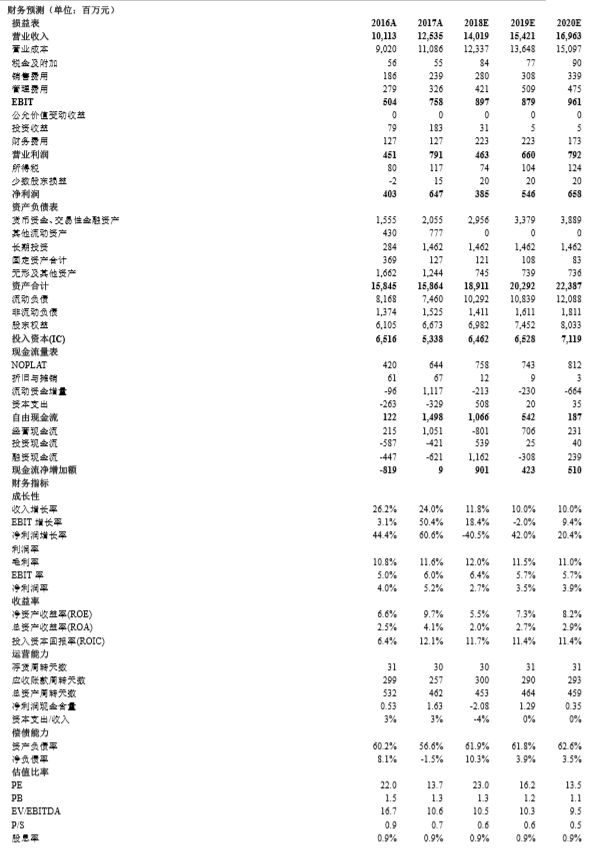

1.谨慎增持。2018年业绩快报:总营收140.2亿(+12%)/归母净利3.9亿(-40%)低于预期,下调2018-2020年预期EPS为0.25/0.36/0.43元(原0.41/0.46/0.51元)。考虑装饰估值中枢上行及公司龙头溢价,给予18倍PE,对应上调目标价为6.48元(原5.62元), 2018-2020年25.9/18.0/15.1倍PE,维持谨慎增持。

2.Q4归母净利亏损拖累2018全年业绩不及预期。1)2018年Q1-Q4营收23.3/37.6/39.2/40.1亿、增速25/13/12/4%,归母净利0.7/2.1/1.8/-0.8亿、增速26/31/8/-129%;2)2018年ROE(摊薄)5.62%同比降低4.07pct,归母净利率2.75%同比降低2.42pct;3)Q4及全年业绩负增原因:①紧信用叠加高负债率导致融资不畅,项目施工节奏放缓营收增速下行;②融资成本上行导致财务费用大增(2018前三季度增幅121%);③计提了较多坏账损失(2018前三季度增幅150%);④2017年Q4非经常性损益1.49亿高基数。

3.公司在手订单充足,2019年信用环境改善业绩有望反转回升。1)2018年Q1-Q4新签订单 40.1/80.7/44.8/45.9亿、增速87/193/13/-16%,合计新签订单211.5亿/同比+47%,期末累计已签约未完工订单229.9亿/同比-14.9%、订单收入比1.64倍;2)2019年业绩预期改善:①信用改善助推融资加快,施工节奏及营收增长提速;信用宽松利于降低财务费用、加快回款减少坏账;②非经常性损益高基数因素消除,且2018年计提较多坏账损失基数较低;3)2019年1月员工持股完成,规模1.16亿/均价6.01元。

4.催化剂:社融数据持续好转、地产投资和销售提速、公司业绩增速反转。

5.风险提示:社融数据大幅下行、利率大幅上行、地产投资及销售大幅下行。

特别声明:

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。返回搜狐,查看更多

责任编辑: