牛市来了?安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

新浪财经讯 近日,江苏润邦重工股份有限公司(以下简称“润邦股份”)发布公告,拟向王春山、宁波舜耕、中新兴富、兴富优文、兴证投资、金油投资、高锦投资、兴富艺华、九黎鼎新合计9名交易对方以发行股份的方式购买其合计持有的中油优艺73.36%股权。

本次交易完成后,公司将直接持有中油优艺73.36%股权,其控制的润浦环保直接持有中油优艺26.64%股权,合计控制中油优艺100%股权。

本次交易的评估基准日为2018年12月31日。中油优艺100%股权截至评估基准日的未经审计的账面净资产值为4.46亿元,本次交易交易标的预估值为13.52亿元,预估值增值率为202.97%。

双主业增收不增利 关联交易引人关注

润邦股份主营业务为高端装备制造业务(主要包括各类起重装备、船舶配套装备、海洋工程装备等业务)产品的设计、研发、制造、销售及服务。公司自 2015 年开始布局节能环保领域,已经通过外延式并购及投资参股方式切入多个节能环保细分领域。而此次继续收购中油优艺剩余73.36%股权,加码“危废处置”细分领域,也说明了公司迫切需要新的增长点。

2018年业绩快报显示,润邦股份实现营业收入19.71亿元,较上年同期增长6.95%,归属于上市公司股东的净利润7100.44万元,较上年同期下降16.54%。公司称报告期内业绩下滑是起重装备业务下降造成的。

2018年半年报显示,润邦股份主要业绩贡献业务还是高端设备制造业务,但盈利能力存在隐忧。通用设备制造业营业收入占比88.19%,节能环保行业营业收入占比10.8%,通用设备制造业毛利率16.48%,同比下降10.97%。盈利能力的下降促使公司继续深化“高端装备板块与节能环保板块双轮驱动的高效发展模式”的战略转型。

值得注意的是,在润邦股份的日常交易中存在着大量的关联交易,其中卡哥特科公司是公司的第一大客户,其实际控制人是持有公司5%以上股份股东China Crane Investment Holdings Llimited,所以构成关联方。然而卡哥特公司存在着同时向润邦股份采购和销售商品的行为。2018年1-6月,润邦股份向卡哥特公司采购金额为4815.68万元,销售金额为2.98亿元。对于关联交易,深交所曾予以关注。

公司回应,从成立之今,卡哥特科公司一直为本公司的第一大客户,同时因公司与卡哥特科公司采取共同协作的采购模式,借助其优质供应商资源,对由公司采购成本高或无满足条件供应商资源的生产所需物资,向卡哥特科公司统一采购,以共同降低产品制造成本。

加码危废处置业务 收购标的质量存疑

中油优艺深耕环保领域多年,专注于工业危险废弃物及医疗废弃物减量化、无害化处置,为产废企业提供环保领域的一站式综合服务。

危废行业的发展与政策高度相关,近年来,新的危废相关政策出台和完善进一步倒逼危废产业企业规范危废处置,从而扩大了危废处置市场需求,那么润邦股份能否通过此次外延式并购分得危废行业的政策红利呢?

通过分析收购预案,发现标的公司存在着诸多问题。

1.业绩未达预期

润邦股份通过三次收购取得了中油优艺的全部股权,而每一次交易中,交易对方也对标的公司业绩做出了承诺。

2017 年 6 月,润邦股份通过润浦环保向铭枢宏通购买其所持有的中油优艺21.16%股权,该次股权收购过程中,铭枢宏通、王春山承诺中油优艺2017年度、2018 年度、2019 年度净利润分别不低于 6000 万元、9000 万元、1.2亿元,累计不低于 2.7亿元。

2018 年 4 月,润邦股份继续通过润浦环保向铭枢宏通等对手方购买中油优艺 7.76%股权,该次股权收购过程中,铭枢宏通、王春山承诺中油优艺 2018 年度、2019 年度、2020 年度净利润分别不低于 9000 万元、1.3亿元、1.6亿元,累计不低于 3.8亿元。

2019年2月,润邦股份发布公告,拟发行股份的方式购买中油优艺73.36%股权。该次股权收购过程中,王春山承诺标的公司 2019年度、2020 年度和 2021 年度(业绩承诺期)经审计的归属于母公司股东的净利润(以扣除非经常性损益前后孰低为准)累计不低于4.8亿元。

通过对比三次收购时的业绩承诺发现,不到两年的时间里,中油优艺的承诺业绩快速增长,但是事实上此前标的公司并没有完成承诺业绩。《预案》显示,2017年和2018年,标的公司未经审计的净利润分别为462.07万元和6198.86万元,完成率分别为7.7%和68.9%。

公司回应,标的公司 2017 年及 2018 年未完成承诺业绩是因为建设项目延期完工、新建项目生产期磨合,已建项目政策性限产及换证等因素造成的。

然而在此前标的公司未完成业绩的情况下,交易对方大幅提高本次交易中的承诺业绩,那么标的公司是否有足够的盈利能力呢?

2.应收账款余额较大 偿债能力弱

根据 《预案》,标的公司的存在应收账款余额较大、偿债能力偏弱的问题。

截至2018年12月31日和2017年12月31日,中油优艺的应收账款账面价值分别为4120.35万元和4055.71万元,分别占当期流动资产的38.15%和40.35%。

另外,标的公司2017年和2018年的流动比率分别为0.25和0.22,通常来说,流动比率在2左右代表偿债能力较好,而标的公司偿债能力较弱,如果收购成功可能需要注入流动资金。

3.多次收到环保处罚 快速扩张需兼备好的管理

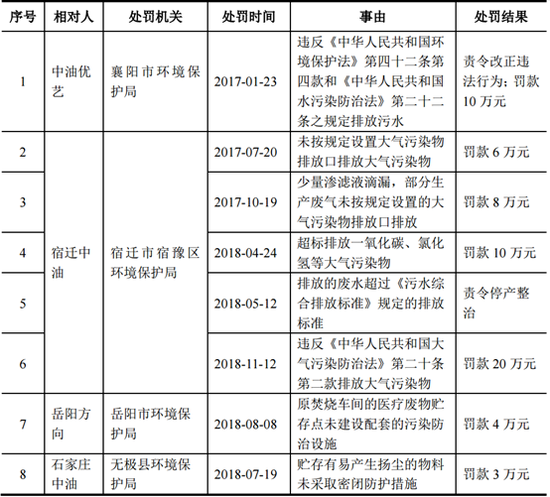

2017年和2018年,中油优艺及其子公司曾受环保部门8次处罚,处罚金额合计61万元。原因包括排放污水、排放大气污染物、未按规定建设污染防治措施以及未按规定存放相关物料,子公司宿迁中油在2018年5月12日被责令停产整治了2个月。

近几年,标的公司通过现金收购和新设子公司的方式不断扩大业务规模。目前标的公司已拥有下属子公司12家,业务区域覆盖7个省份。伴随业务的持续扩张,难免会出现管理问题,标的公司的经营决策机制和风险控制体系将面临挑战。

4.标的公司实际控制人涉嫌违法违纪

2012年-2014年期间,王春山曾经投资的湖北襄亿生态农业有限公司因建设蔬菜大棚涉嫌套取政府补贴,目前王春山个人因上述事项涉嫌刑事或经济责任正在被司法机关立案侦查。王春山可能存在因上述事项被追究刑事处罚或行政处罚的风险,实际控制人被处罚无疑会对完成业绩承诺产生影响。(公司观察/小飞鼠 文)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)