记者 |

编辑 | 曾福斌

“边缘计算龙头”网宿科技(300017.SZ)3月11日封死跌停,当天成交额逾46亿元,报收15.56元,跌幅10.01%,封单50万手,最新市值379亿元。在跌停前,网宿科技已经连续5个交易日涨停。因为搭上“5G”“边缘计算”概念,自2月以来,网宿科技股价自7.39元一路上涨至最高的17.65元,累计最高涨幅达138.84%。

有意思的是,每逢上涨,网宿科技的高管们就开始“识趣”地减持套现,这次也不例外。今年1月以来,包括公司董事长兼第二大股东刘成彦、第一大股东陈宝珍在内的多位高管和重要股东减持。其中刘成彦近期减持比例已达1%,套现金额1.93亿元。

似乎为了抢时间,高管们的套现赶在了大量限售股解禁前。据统计,在3月14日,网宿科技将有2.43亿股限售股份解禁,约合解禁市值37.81亿元,占公司总股本比例的10%,为本周解禁市值最大的A股上市公司。解禁对象为三年前定向发行对象,包括:兴证资管、九泰基金、博时基金、平安资管、泰康资管等5位。

网宿科技曾经拥有“创业板大权重”“白马股”“比尔盖茨概念股”等多个光环,并曾传言腾讯将入股。股价也曾在一年多时间里上涨10倍,达到141元的高价,现在都已褪去。自2016年8月以来,网宿科技股价持续下跌,市值已从2016年8月的高点跌去近70%。

目前,这支昔日“白马股”搭上5G概念,成为机构众推的边缘计算概念股,股价暴涨,但它真能再次挽回投资者的信任吗?还是概念炒作之后的一地鸡毛。所谓的边缘计算,究竟是蹭热点还是真实力?

搭上“边缘计算”

边缘计算在上周是炙手可热的题材,板块内个股持续大涨,除了网宿科技,高升控股、京蓝科技、依米康、网宿科技、科陆电子、安控科技、海得控制等近20只个股涨停,超讯通信、鹏博士、科华恒盛、广和通均大涨7%以上。

因涨幅过大,网宿科技还收到深交所关注函。关注函要求公司详细说明边缘计算项目的建设进度、与预期是否一致、已实现和预计实现收入情况,并结合市场发展情况、竞争格局、技术难点及具体应用场景等详细说明公司开展相关业务所面临的风险。

所谓边缘计算,是指在靠近物或数据源头的一侧,采用网络、计算、存储、应用核心能力为一体的开放平台,就近提供最近端服务。

边缘计算作为5G和高清时代核心网下沉的一种方式,主要价值在于减少超大流量对的网络消耗。相比于传统集中部署的云计算,边缘计算在靠近数据源和用户的地方提供计算和存储等基础设施,将高宽带、低时延、本地化的业务下沉到网络边缘,解决了时延过长、汇聚流量过大等问题。

方正证券在研报中表示,未来随着5G商用的逐渐铺开,物联网快速普及,包括4K、VR教育和培训等应用的落地对数据计算、分发等需求以及对于网络边缘侧分析、计算、存储的需求有望爆发。

在2019中国互联网领军企业负责人座谈会上,网宿科技董事长刘成彦表示,在今后的两三年,5G是我国建设网络强国的历史性机遇,网宿科技会瞄准5G场景下的机遇,布局边缘计算,做好基础设施建设,为5G大规模商用提供支撑。

网宿科技目前正在将现有CDN节点升级为边缘计算节点,搭建边缘计算平台,为产业成长提供基于边缘的基础设施能力、应用服务以及行业解决方案。

2018年9月28日,网宿科技调整募投资金用途,未来拟投入面向边缘计算的支撑平台项目3.2亿元、云安全项目2.2亿元、海外CDN5.3亿元、计算能力共享平台17.4亿元。

除了网宿,中兴通讯日前发布了ES600S MEC服务器,该款服务器搭载英特尔最新至强处理器,配合AI加速卡,使其在边缘侧具备很强的神经网络推理能力。紫光股份旗下新华三集团也与中国移动边缘计算开放实验室对外联合发布应用于5G边缘计算场景下的深度定制OTII(开放电信IT基础设备)服务器。

三大运营商目前已经开始积极部署边缘计算。此前网宿科技与中国联通成立的合资公司厦门云际智慧重点布局边缘计算等领域,网宿科技和中国联通分别持股42.5%,双方高管出资设立的合伙企业占比15%。

根据华为的表述,未来50%的数据处理将来自于边缘计算,相当于“下一个云计算”。根据中信证券的预计,全球边缘计算市场需求将在2020年达到411亿美元。但目前来看,边缘计算刚刚起步,具体商业模式和需求爆发未完全确定,利润兑现时间表还未知。

对此,国信证券表示,边缘计算是一个趋势,但其刚刚起步,最终可能像公有云市场一样,是大玩家的游戏,然而具体受益者仍需观望,其预测市场将由三大运营商主导,提供计算云台,主流设备商提供服务器(如浪潮、曙光、华为、中兴等),对上游FPGA和GPU厂商(如赛灵思和英伟达)需求将增加。

高管“适时”套现

网宿科技股价暴涨的同时,是高管又一轮密集减持和又一大波限售股票解禁。

今年1月以来,就有包括公司董事长兼第二大股东刘成彦、第一大股东陈宝珍在内的多位高管和重要股东减持,刘成彦减持前持股11.52%,近期减持比例已达1%,是自2016年以来高管最大幅度的一轮减持。

前两轮高管大幅减持发生在2014年和2016年。相对应的,2014年和2016年网宿科技股价攀升至高点141元和阶段高点76.5元,前者是公司上市以来的股价最高点。

此外,网宿科技作为本周解禁规模最大的公司,在3月14日将有2.43亿股限售股份解禁,约合解禁市值42.06亿元,占公司总股本比例的10%。三年前定向发行的对象为兴证资管、九泰基金、博时基金、平安资管、泰康资管等5位。

网宿科技成立于2000年,于2009年上市,初上市时第一大股东陈宝珍持股26.02%,第二大股东刘成彦持股15.95%,两人作为一致行动人共计持股41.97%。从2013年开始两人开始减持之路,截止目前两人合计持股26.55%,合计减持15.42%,根据wind计算累计减持市值约十亿。

招股书显示,陈宝珍出生于1943年,成立网宿科技时已经57岁,故找来了年轻许多的刘成彦来帮自己打理公司。刘成彦出生于1964年,加入网宿时仅37岁,加入网宿之前任中国万网首席运营官,网宿现在的董事会也有多个“万网系”成员。刘成彦自2005年起担任公司执行董事,公司上市后陈宝珍便不负责公司具体经营,刘成彦作为“一把手”担任公司董事长至今。

陈宝珍虽不直接参与管理,但仍有其直系亲属参与:陈宝珍的女婿洪珂2004年加入网宿并任副董事长、副总裁、首席技术官,是仅次于刘成彦的二把手;陈宝珍的女儿张海燕目前担任监事会主席。

值得注意的是,这两位已“搭伙”20年的忘年之交——陈宝珍和刘成彦已在去年7月解除一致行动关系, 这家公司变成了无实控人的公司。

在上述两位实控人紧密捆绑的情况下,密集的减持、并放弃对公司的控制权,从侧面反映公司目前的状况并不理想。

“光环”褪去

高管忙于减持,公司自身业务却在走下坡路。公司2015年市值的最高点,也是公司的最高点,对边缘计算的押注也表现出某种无奈。

网宿科技的主营业务为内容分发与加速(CDN)服务,为互联网巨头公司提供云计算服务,几乎是网宿的唯一业务:该服务在2017年占总营收的91.23%。曾经这个领域还是蓝海,网宿科技利用该业务业绩一路上涨,比尔盖茨基金曾在2016年一度持股783.12万股,占比0.98%。但近年来,曾经的客户正在变成对手,光环正在散去。

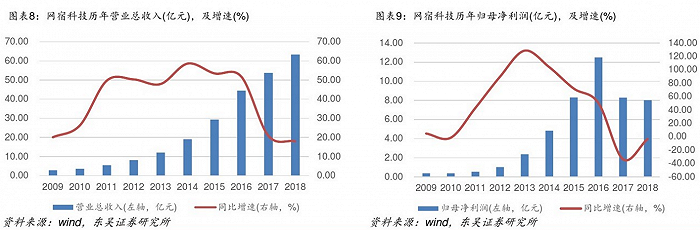

从上市以来的财务状况来看,网宿科技在2015年业绩达到高峰,净利润和营收维持着50%以上的高增速,但从2015年开始,业绩出现滑坡:营收和净利润的增长速度放缓,2017年的净利润为8.3亿元,甚至同比下降33.59%;净资产收益率大幅下滑,从2015年的40.96%下滑至2017年的10.91%。

进一步分析,网宿科技的滑坡并不是因为产品问题,而是由于竞争越来越强烈:从详细经营指标来看,自2015年以来,网宿产品毛利率的降幅并不大,但销售净利率却大幅下滑,过高的费用如营销、管理等方面的开支侵蚀了公司的盈利能力。这表明,近年来网宿正在花费越来越高的费用支撑销售,侧面印证了激烈竞争的外部环境。

此外,机构对于网宿科技的预测也并不乐观:Wind机构一致预测2018年每股收益0.41元,较2017年同比增长17%,但是机构近期在下调对于网宿科技的预期,这一数字远低于其过去5年的平均增长率,而且2018年的预期增长部分原因是去年业绩大幅下降导致的低基数。曾给其股价带来无限风光的比尔盖茨基金也于2017年初离场。

目前在CDN领域,同时获得CDN牌照和云服务牌照的企业共有51家,除了网宿科技,还有三大移动网络运营商、阿里云、腾讯云、百度云、华为云、京东云、奇虎360等一众互联网公司,可见竞争的激烈。其中阿里云占据47%的市场份额。

2017-2018年,阿里云和腾讯相继宣布降价,给网宿科技造成了不小的压力。平安证券在研报中指出,CDN市场再次出现激烈的价格战,有可能会带动公司进一步下调价格,使得CDN业务的毛利率出现下滑,影响公司的净利润。

此外,在与这些对手的竞争中,网宿科技优势的确不大。云服务是一个需要前期投入巨额资金的领域,网宿科技目前资产总额不足百亿,手握现金16个亿。这不足以支撑其巨额的资本扩张。

面对国内激烈的竞争,网宿正在把目光投向国外市场:2016年海外CDN项目募集资金10.5亿元,随后以13亿元高价收购了韩国CDNW97.82%股权,以5341万元收购俄罗斯CDNV70%股权。

根据2018年年报业绩快报,网宿科技营业总收入63.37亿元,同比去年增长17.96%,净利润为8.03亿元,同比去年下降3.34%。

眼下,网宿科技搭上了5G这支昔日的“白马股”能否在新赛道突破重围?

评论