有人的地方就有江湖,有需求的地方就有市场。

提起家电,大家首先想起来的是冰箱电视洗衣机,是海尔创维小天鹅。实际上在平时看起来不怎么起眼的小家电也有巨大的市场,且不乏将细分市场做到极致的企业,登辉控股有限公司(以下简称登辉控股)便是这样一家来自香港的企业。

智通财经APP观察到,4月18日登辉控股向港交所递交了招股书申请主板上市,独家保荐人是同人融资有限公司。

登辉控股是一家电热家用电器的制造商和供应商,总部位于香港,工厂位于惠州。主打产品可分为两类:(1)衣物护理电器,如泵压式蒸汽熨斗和蒸汽熨斗;(2)煮食电器,如咖啡机、蒸煮机及其他煮食电器。产品主要销至德国、法国、英国和荷兰等欧洲国家,遍布30多个国家和地区的海外市场。

小家电“代工厂”

登辉控股并非传统意义的集生产销售为一体的公司,而是通过跟客户合作的模式,提供产品的设计制造。

从业务模式划分来看,登辉控股主要为ODM(Original Design Manufacturer,原始设计制造商)和OEM(Original Equipment Manufacture,原始设备制造商)。

ODM即通过客户对产品提出的功能、性能甚至构想,将之变为现实,设计制造出产品后,会被某些企业看中配上自己的品牌来生产销售。OEM则是按照客户合同进行产品开发和生产,用客户的商标进行生产销售,也就是通常说的“代工厂”。

因此,登辉控股的运营分为三个阶段:(1)研发和产品设计;(2)采购生产和品质控制;(3)交付及提供售后服务。

所以登辉控股的业绩主要依赖于客户订单,招股书显示,此次上市所募资金将也有一部分用于扩大客户群。往续记录期间,其五大客户大部分总部位于欧洲,其收益占到总收益的比例分别约为70.9%,67.5%及59%。可以看到,其五大客户集中度有所下降,来自客户风险也进一步下降。

咖啡机量价齐升成“新宠”

从往续记录期间的收入来看,登辉控股的业绩显然不太稳定。

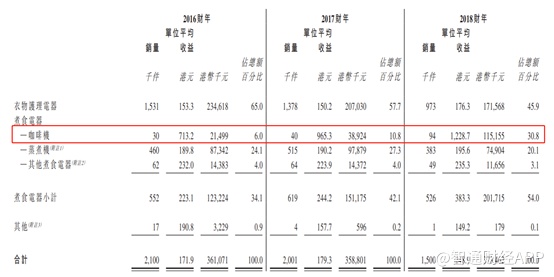

智通财经APP观察到,2016至2018财年,登辉控股的总收入分别为3.61、3.58及3.73亿港元,年复合增长率约1.65%,2017年甚至出现了负增长。

这一方面与公司的市场主要位于欧洲有关系,过去三年欧洲的收益分别占到总收益的75.1%、72.9%及82.6%,占比有所提升,而欧洲的家庭消费支出在2015之后增长乏力;另一方面主要是由于衣物护理电器销量价格双双下滑。

智通财经APP观察到,2016至2018年,衣物护理电器的销量分别为1531/1378和973千件,而平均单价分别为153.3、150.2及176.3港元,导致该项总收益出现连续下滑,分别为2.34、2.07及1.72亿港元,而2018年因为咖啡机的收入猛增才让总收益保持了上涨。

过去三年,咖啡机销量分别为30、40及94千件,2018年销量翻倍,平均单价分别为713.2、965.3和1228.7港元,总收益分别为0.21/0.98及1.15亿港元,年复合增长高达134%,2018年占到总收益的30.8%,进入单品收入“一线大咖”,成为业务“新宠”。

据招股书披露,这是因为开发了一款新型号咖啡机,受到市场欢迎。智通财经APP认为,这与现代人尤其欧美国家的生活习惯分不开,随着生活和工作节奏的加快,咖啡成为日常饮品,而咖啡机也渐渐像电视冰箱一样,成为家庭刚需。

业绩或面临“中外夹击”

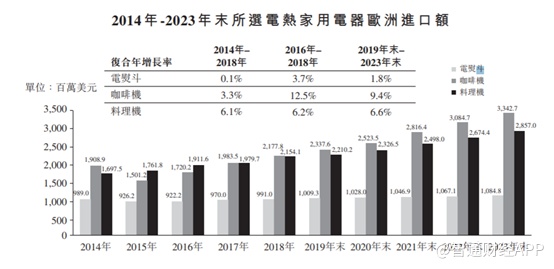

从行业和市场潜力来看,登辉控股的主营产品中,以过去五年欧洲市场进口额度计,电熨斗的增长较为缓慢。2014至2018年,电熨斗的年复合增长仅为0.1%,达到9.91亿美元(约合港元77.7亿)。撇去2015年的明显下滑,2015年至2018年,年复合增长也只有2.3%,近三年则为3.7%。

相对而言,咖啡机和料理机的增长则更为迅速,尤其是咖啡机,近三年进口额年复合增长达到12.5%,这在登辉控股的业绩上可以明显看出来。

由于欧洲市场的进口来源大部分来自于中国,因此对于中国企业来说是一件好事。但是在电热家电细分市场中,行业集中度极为分散,2018年有超过5000家大中小型企业。

如果登辉控股继续专注于欧洲市场,则面临市场饱和度显著提高的问题;如果开辟中国市场,则又面临国内企业的激烈竞争,其中不乏九阳这样的上市公司,可谓进退两难。

也许坚持现有状态可保安稳,但是相对的,也难有亮点出现。