Mysteel:供需角度看热轧后期走势

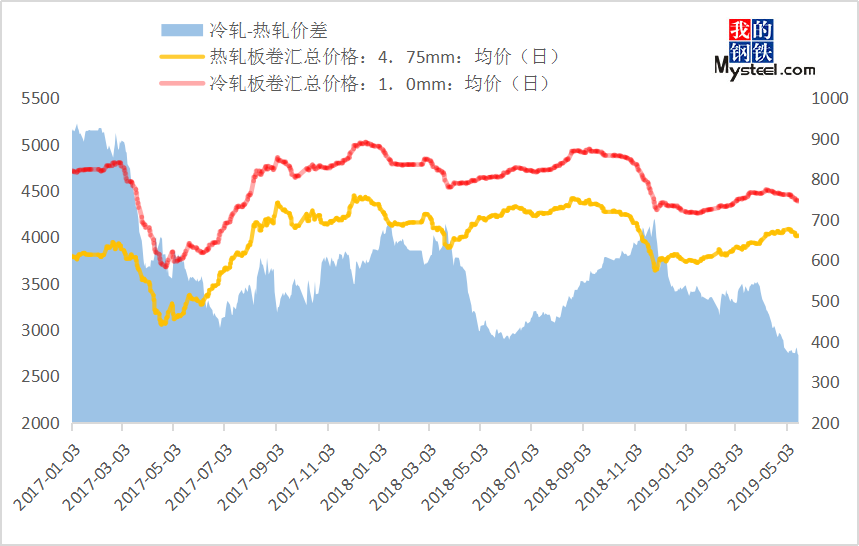

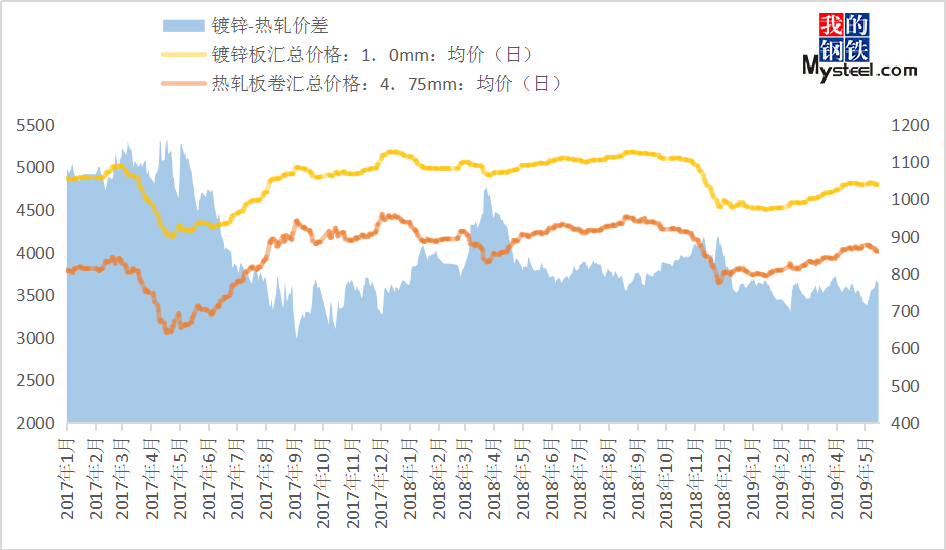

据国家统计局周三公布的数据,和汽车行业相关数据呈现出全线下滑态势。 数据的全线下滑着实令人震惊。根据中汽协发布的中国汽车工业产销数据来看,自2018年7月以来,汽车产销数据已连续10个月呈负增长趋势。汽车作为冷轧的主要下游,一直以来的下滑拖累冷系价格。当前从需求端看后续冷轧难言乐观,而作为冷轧的兄弟品种—镀锌,虽然家电数据表现尚可,但接下来的6、7月份乃是家电的销售旺季,而非生产旺季。因此短期内冷镀需求都难对价格有支撑。这时板材的老大品种——热轧,势必关系着下游的价格走势。而当前不管是冷热价差还是镀热价差,都是处于3年来的较低水平。特别是冷轧,当前两者均价价差在366元/吨,刷新了三年来的最低水平。而热轧到冷轧的加工成本在550元/吨以上,基本处于倒挂状态。

图一:冷热价差及均价

数据来源:钢联数据

图二:冷热价差及均价

数据来源:钢联数据

在冷轧、镀锌下游需求不佳的情况下,原料热卷的价格支撑是影响冷镀价格的重要因素。而当前热轧处于怎样的状态?是否具体支撑下游价格的必要因素?小编将对比进行简单分析。

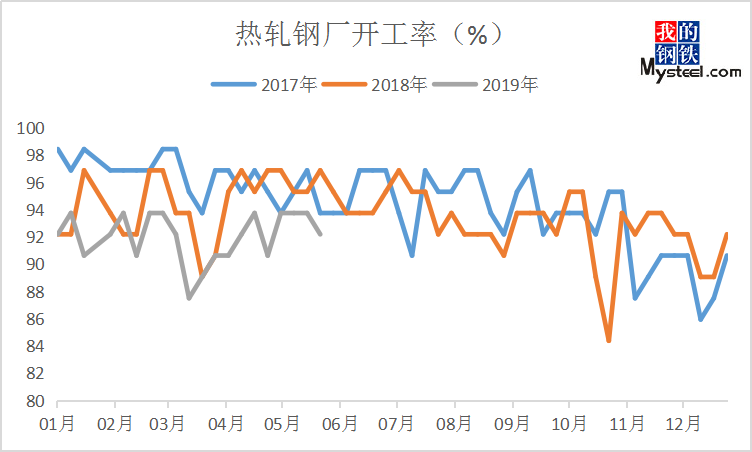

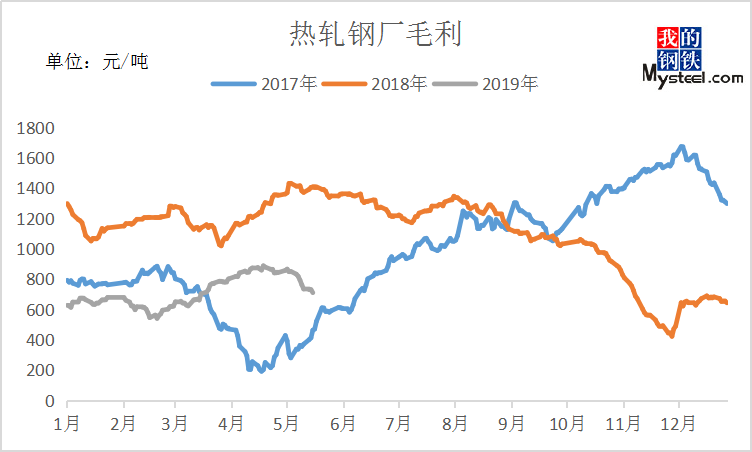

一、毛利逐渐下降 热轧开工率三年来最低水平

图三:热轧钢厂开工率

数据来源:钢联数据

图四:热轧钢厂毛利

数据来源:钢联数据

据Mysteel最新数据显示,截止到2019年5月17日,全国热轧钢厂开工率92.19%,环比下跌1.56%;同比下跌3.12%。从4月底以来热轧钢厂开工率一直处于下降状态,可见钢厂生产积极性相对来说并不高。这与当前热轧毛利下降存在一定相关。从4月中旬以来,热轧钢厂毛利逐渐下降,4月份热轧毛利最高在887元/吨,截止到17日热轧毛利在710元/吨。在钢厂毛利持续下降的情况下,后期钢厂开工率仍将保持当前水平,难有攀升。

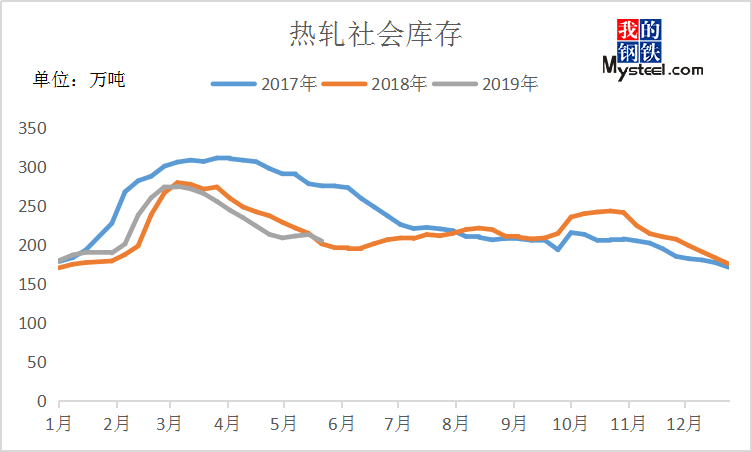

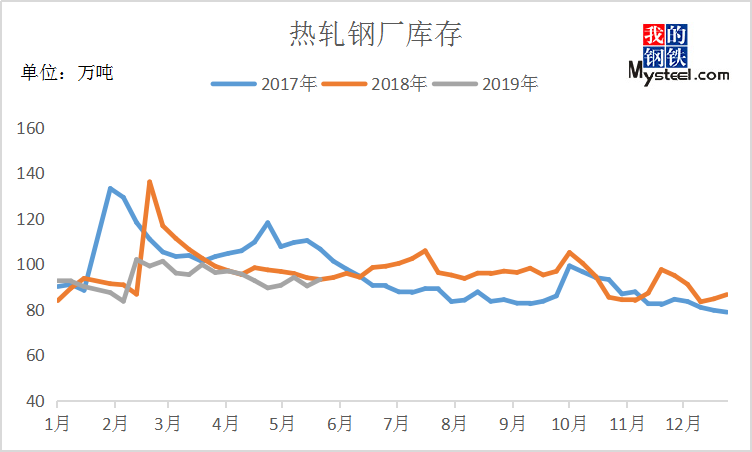

二、库存三年最低水平

图五:热轧社会库存

数据来源:钢联数据

图六:热轧钢厂库存

数据来源:钢联数据

从17年以来的数据看,2019年热轧库存不论是钢厂库存还是社会库存,都是处于3年来的低位水平。并且钢厂库存一直维持在83-100万吨之间,并且波动较小。而热轧社会库存一直处于下跌状态,截止到5月17日,热轧社会库存204.45万吨,较2019年峰值274.59万吨下降70.14万吨,下跌幅度为25.54%,月环比下跌4%。因此从库存数据来看,热轧走势依旧坚挺。

三、下游挖掘机需求相对可观

根据中国工程机械协会新近发布的数据,4月挖机行业销售28410台,同比增长7%。其中国内销售26373台,同比增长5%,出口合计约2037台,同比增长34%。

1-4月挖机行业合计销售103189台,同比增长19%,其中1-4月国内合计销售95702台,同比增长18%。

四、总结

供应方面:近期随着热轧毛利逐渐下降,当前热轧开工率为三年来的最低水平。在盈利没有明显增加的情况下,热轧供应将维持在当前水平。

库存方面:无论是从热轧社会库存还是钢厂库存,都是处于低位水平,并且社会库存还处于继续下降状态,库存方面对价格仍有一定支撑。

下游方面:作为热轧的重要下游,挖掘机1-4月同比增长19%,4月挖掘机行业同比增长7%。下游需求对热轧价格仍存在一定支撑。

综合来看,热轧无论是从供应生产端、库存端,还是下游需求端,都有一定支撑。且库存持续下降,开工率下降态势,预计热轧短期仍是高位盘整运行,即使小幅回调,空间亦有限。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

[查数据、做研究,上钢联数据]