新浪财经讯 近日,成都康华生物制品股份有限公司(下称“康华生物”或“发行人”)更新了招股说明书(申报稿)。招股书显示,康华生物冻干人用狂犬病疫苗(人二倍体细胞)产品是公司主要收入来源,在技术上有一定的优势。

但公开数据显示,康华生物营收的增长更多的依赖的是销售费用的增长,且核心产品的技术因过保护期也面临同行挑战。在营收增加的同时,康华生物的应收账款也大规模增加,应收账款占总资产的比值高居同行之首,最近一个会计年度的经营活动现金流也远低于同期净利润,盈利质量有待提升。

同时,康华生物拟募集投资总额9.9亿元,其中6.25亿元用于核心产品冻干人用狂犬病疫苗(人二倍体细胞)产能的扩产,但上述产品的产能利用率整体上并不高,且行业规模有限、头部效应明显,此次募巨资用于增加两倍的产能,未来如何消化将会是一个难题。

销售费用是研发费用的13倍

招股书显示,康华生物是一家研究、开发、经营一体化的疫苗生产企业,主要产品包括产品包括冻干人用狂犬病疫苗(人二倍体细胞)和 ACYW135 群脑膜炎球菌多糖疫苗。其中冻干人用狂犬病疫苗(人二倍体细胞)是公司的核心产品,2016-2018年,该产品的销售收入分别为8551.05万元、24146.85万元及 42272万元,占当期主营业务收入比例分别为92.03%、92.21%及 98.52%。

2016-2018年度,康华生物分别实现营业收入0.93亿元、2.62亿元和5.6亿元,同比分别增长30.74%、181.9%和113.59%。不难看出,康华生物的营收在2017年度和2018年度实现了翻倍增长,这一增速也超过同期同行上市公司水平。

在A股和新三板挂牌的公司中,只有成大生物是以生产销售人用狂犬疫苗为主的企业。成大生物2017年和2018年分别实现营收12.76亿元和13.91亿元,同比分别增长23.93%和8.98%,远低于康华生物同期增长水平。康华生物在招股书中解释称,公司营业收入增长率高于同行业上市公司平均值,主要系公司产品具有技术优势,报告期内,公司逐渐增强销售能力并不断加大市场推广及产品宣传力度,公司产品优势逐渐被市场及接种者了解与认可,公司收入规模得以持续增加。

简单说,康华生物认为公司近两年业绩之所以比同行好一是因为有技术优势,二是营销出色。根据公开数据,康华生物近两年营收的增长应更多地是靠营销驱动。招股书显示,发行人报告期内的销售费用不仅大幅增长,且数倍于同期的研发费用。2016-2018年,康华生物的销售费用分别为2997.71万元、11080.25万元及24753.22万元,而康华生物同期的研发费用分别是635.52 万元、427.40万元及1794.9万元,前后者相除结果为471.69%、2592.48%、1379.09%。粗略计算,2016年、2017年和2018年,康华生物的销售费用分别是同期研发费用的4倍、25倍和17倍,而三年销售费用的总和约是同期研发费用总和的13倍。

康华生物近两年的销售费用的增速也超过了同期营业收入的增速,2017年度和2018年度,发行人的销售费用同比分别增加 269.62%和123.4%,超过同期营收增速181.9%和113.59%,这说明公司每多收入一元需要花更多的销售费用。令人不解的是,康华生物的核心产品冻干人用狂犬病疫苗(人二倍体细胞)面对的客户(各地的疾控中心的医务人员)是有一定专业知识的,且产品早在2014年就上市,客户应该对上市四年且唯一存在的产品有所了解,但销售费用依旧居高不下。

此外,报告期内康华生物销售费用占营业收入的比例也不断上升,2016-2018的数据分别为32.26%、42.30%及44.24%,这一比例也高于同期同行公司的平均水平。2016-2018年,成大生物的销售费用率分别为14.88%、22.63%和22.06%;智飞生物的销售费用率分别为 45.21%、23.41%和14.64%,呈逐年递减的趋势;康泰生物的销售费用率分别为39.81%、53.00%和49.85%;沃森生物的销售费用率分别为25.44%、37.96%和39.75%。对比可知,康华生物的销售费用率除低于康泰生物之外,皆高于其他公司。

毛利率飙升,单位成本下降近五成

康华生物的业绩增长水平不仅高于同行水平,其2018年度的综合毛利率也是同行最高。2016-2018年,康华生物的综合毛利率分别为 90.72%、89.46%及 94.44%;与发行人产品结构最为相似的成大生物的综合毛利率分别为85.25%、87.43%和85.16%;智飞生物的总综合毛利率分别是92.1%、78.54%和54.77%;康泰生物的综合毛利率分别为78.57%、88.26%和91.1%;沃森生物的综合毛利率分别为52.5%、67.78%和80.39%。

康泰生物解释称,2018年度公司毛利率的上升主要系当年冻干人用狂犬病疫苗(人二倍体细胞)毛利率提高所致。报告期内,公司冻干人用狂犬病疫苗(人二倍体细胞)毛利率分别为92.13%、90.34%及94.79%。根据招股书的进一步披露,冻干人用狂犬病疫苗(人二倍体细胞)毛利率的提升并不是因为下游销售单价的提升,而是主要受成本变动影响。2018年度冻干人用狂犬病疫苗(人二倍体细胞)平均单位主营业务成本下降11.78元/剂,由2017年度的25.63元/剂下降至13.85元/剂,下降幅度高达45.96%,接近五成。

同行是什么水平?招股书披露,由于康华生物的冻干人用狂犬病疫苗(人二倍体细胞)在国内是唯一上市的产品,销售模式、业务类型与同行相比也都不尽相同,故康华生物进行同行比较后,认为公司毛利率处于合理水平。

但康华生物也认识到了其中风险,其在招股书中称,若未来出现市场竞争加剧、行业政策调整或其它疫苗企业疫苗产品投放市场等情形且公司未能在技术研发以及质量控制等方面保持竞争优势、维持品牌影响力,将可能导致公司产品价格下滑,存在毛利率下滑风险。

应收账款“滚雪球”

康华生物在业绩大幅提升的同时,其应收账款规模也在急剧增加。2016-2018年末。公司账面上的应收账款分别7094.27 万元、10522.8万元及25115.91万元,占当期总资产的比例分别为35.29%、38.30%及51.67%。也是就是说,2018年末,康华生物的资产中,有一半是应收账款,这一比例也是高于同行公司水平。

同行公司中,截止到 2018年12月31日,沃森生物、成大生物、智飞生物和康泰生物账面上的应收账款为4.37亿元、4.8亿元、19.76亿元和8.55亿元,分别占当期期末总资产的6.05%、15.11%、29.01%和25.64%。

康华生物称,公司应收账款的增加主要系公司营业收入增加引起的,但康华生物的信用期限相对同行公司也较长,同时还放宽了对部分客户的信用期限,这都会导致应收账款规模的增加。招股书显示,康华生物对主要客户疾控中心一般给予 6-12个月的信用期,而根据成大生物的年报,其给区县级疾控中心的信用期限规定为3-6个月。由于康华生物和成大生物的国内客户基本都是各地疾控中心,所以信用期越长,客户越可以“合理地”延迟付款。

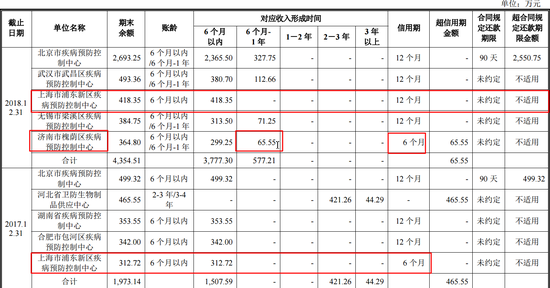

据招股书,康华生物2018年度应收账款前五大客户分别是北京市疾病预防控制中心、武汉市武昌区疾病预防控制中心、上海市浦东新区疾病预防控制中心、无锡市梁溪区疾病预防控制中心和济南市槐荫区疾病预防控制中心,公司对上述五大客户的信用期间大多是12个月,只有济南市槐荫区疾病预防控制中心是6个月,但也有65.55万元的应收款过了6个月的信用期限。

值得一提的是,康华生物在2018年度还放宽了对上海市浦东新区疾病预防控制中心的信用政策,由2017年的6个月延长到12个月。延长信用期限对客户具有一定的吸引力,但带来的风险是应收账款规模以及坏账损失的增加。

巨额应收账款会占用公司的资金和现金流。2016-2018年,康华生物经营活动产生的现金流量净额分别为264.33万元、8995.63万元和5735.48万元,三年累计为1.5亿元,低于三年累计的归母净利润2.47亿元。

行业规模有限仍募资增加两倍产能

招股书显示,康华生物此次拟募集资金6.25亿元用于疫苗生产基地一期建设子项目,项目预计第四年至第六年逐渐达产,项目达产年,预计可新增冻干人用狂犬病疫苗(人二倍体细胞)产能600万剂/年,比现在的产能300万剂/年增加了两倍。

项目四到六年达产,意味着如果康华生物在产能利用率和产销量都在100%的情况下4-6年可以实现销量增加两倍,但根据康华生物核心产品所在市场的整体规模以及公司现有的产能利用情况开看,难度非常大。

由于我国对疫苗类制品实行批签发制度,即每批疫苗制品出厂上市或者进口时进行强制性检验、审核的制度。检验不合格或者审核不被批准者,不得上市或者进口,因此批签发数据是一个重要的市场规模口径。

招股书也采用的是中检院批签发的数据口径。2016年度、2017年度及2018年度,国内人用狂犬病疫苗批签发总量约为5700万剂、7800万剂及6700万剂,因2016年受山东疫苗事件的影响,批签发总量较低,2017年回升反弹,但到了2018年的批签发总量又同比下降了约14个百分点。

据国信证券分析,我国每年被猫狗等动物咬伤的人数超过1500万,每人需接种狂苗4-5针,狂苗每年的整体需求量在6000-7500万支左右,人用狂犬病疫苗作为人用疫苗销售额最大的品种,市场容量在未来5-10年变动不大。

在市场规模不会有明显变化的大格局下,市场头部效应也较为明显。2016-2018年,成大生物、宁波荣安、广州诺诚三家生产的Vero细胞狂犬病疫苗,批签发量合计分别为71.62%、65.49%和62.87%。虽然康华生物批签发量由2016年的0.5%升到2018年的3.34%,但赶超头部也并不是简单的事。

当项目四到六年达产后,康华生物核心产品冻干人用狂犬病疫苗(人二倍体细胞)的年产能占整个狂犬病疫苗行业批签发市场份额约在11.25%(按照 8000万剂批签发总量计算)到15%(按照6000万剂批签发总量计算)之间,短期内提升如此高的市场份额本就不易,尤其是其核心产品正在受到同行冲击。

招股书显示,康华生物的冻干人用狂犬病疫苗(人二倍体细胞)《新药证书》已过保护期限,其他疫苗企业正加紧研制人二倍体细胞狂犬病疫苗。目前已提交人二倍体细胞狂犬病疫苗临床试验申请的企业共6家,包括北京民海生物科技有限公司、成都生物制品研究所有限责任公司、施耐克江苏生物制药有限公司、安徽智飞龙科马生物制药有限公司、浙江普康生物技术股份有限公司、辽宁成大生物股份有限公司。

从康华生物近三年的产能利用率来看,其整体上的利用程度并不是很高。2016 年至2018年,公司产品冻干人用狂犬病疫苗(人二倍体细胞)的产能利用率分别是14.97%、33.17%和74.40%,尽管增速很快,但三年产能利用率的平均值也就四成左右。如果康华生物募资成功且项目达产,如何消化产能将是一个重要任务。(文/公司观察)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)