下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月22日,据纽约时报报道,特朗普政府正在考虑将中国监控巨头海康威视(002415)列入黑名单,限制其购买美国技术。不止海康威视,大华股份、商汤科技、依图科技、旷视科技等也被列入了“实体名单”。进入这个名单意味着,没有美国政府的许可,美国企业不得给这些公司提供美国技术。

受此消息影响,海康威视、大华股份等公司的股价在近日连续大跌,其中,截至23日收盘,大华股份收跌4.55%,暂报12.16元,成交8.64亿元,本月累计跌幅已达26.39%,市值相比月初减少了约120亿元。

据问及对大华股份相关工作人员表示,目前公司海外业务已覆盖近180个国家和地区,单一国家或地区的营收占比较小。若被美国列入技术获取限制名单,对公司短期还是会有一些影响,“但是我们都有应对方案,我们自己有非常多的研发也在使用。”不过,对于制裁,只是外国媒体的报道,不是美国商务部的公告,还要等进一步消息。

在国内安防行业,大华股份是唯一可以与行业龙头海康威视同日而语的企业,也是世界安防巨头之一,“2018年度全球安防50强”榜单中,大华股份跃居全球安防排行榜第二。

此前,在2018年8月,美国众议院通过《2019财年国防授权法案》,该法案以国家安全为由禁止美国联邦政府采购中国某些制造商供应的视频监控设备,其中,“受控的通信设备或服务”涉及大华股份生产的视频监控和通信设备。大华股份方面曾对此公告表示,在美国市场,公司未与该法案中描述的联邦政府机构进行过直接业务交易,该法案中的上述相关内容,并不会对公司业务造成实质性的影响。公司将进一步分析和评估该法案的影响,降低负面影响。

不过,从市场反应看,目前的投资者还是选择较为悲观的预期,导致该公司股价在本月出现了较大幅度的回落。

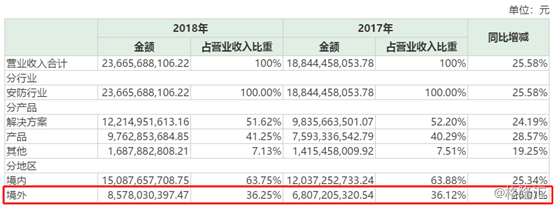

翻看大华股份的公司公告,公司的海外业务占比还是比较大的,2018年的境外收入有85.78亿元,占总收入36.25%。

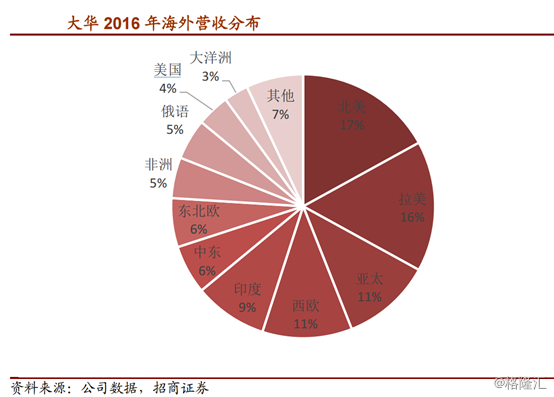

不过,据深入资料显示,大华股份在近年来海外拓展范围很大,产品及解决方案已覆盖全球近180个国家和地区,美国区的业务实际上占比很小。据招商证券研究的一份研报,在2016年,大华的海外营收主要主要以北美、拉美、亚太及西欧为主,分别占17%、16%、11%及11%。而来自美国的营收占总海外收入仅有4%左右,占当年总营收的约1.52%。

不过,值得一提的是,虽然公司在美国的收入占比较低,但近年来和美国公司的业务合作也不少,比如公司与英特尔的合作较紧密。

2014年10月公司联合英特尔(中国)有限公司举行发布会,正式宣布达成战略合作,结合自身优势强强联合,围绕视频监控领域展开新的探索,加快其在物联网及智能家居行业的全面布局。此次全方位合作涵盖产品开发、SSD应用及智能化开发等方面内容。此次合作,将进一步加强大华股份和英特尔在视频监控、智能家居、物联网等方面的竞争力。

而在今年3月19日,英特尔与合作伙伴大华股份在其渠道大会上一起展示了智能视觉领域的最新产品、技术和解决方案,并分享了智能视觉在方方面面的实际案例。大华提出的“大华HOC城市之心”是以全感知、全智能、全计算和全生态为能力支撑的智慧城市发展引擎,实现面向城市级、行业级、民用级构建“1个平台、2个中心、N类应用”的新型智慧城市架构。

英特尔一系列面向物联网的软硬件技术和解决方案,包括一系列视觉产品、芯片产品是大华的核心供应方。

(来源:大华股份官网)

(来源:大华股份官网)

而英特尔是美国一家主要以研制CPU处理器的公司,是全球最大的个人计算机零件和CPU制造商之一。如今在美国的要求下,该公司已经对华为断供,现在大华股份作为被美国针对的对象,英特尔会不会对大华断供或暂停业务合作,成为非常关键的疑问,而从目前的形势看,似乎不容乐观。

虽然还不得知英特尔对大华业务的合作贡献究竟有多大,但从芯片等软硬件技术的合作,以及目前公司在主推的产品矩阵看,起码是会受到不小影响的。

而在美国市场,目前并没有太多资料。据大华股份官网,公司旗下机器视觉子公司华睿科技在4月初还参加了在美国芝加哥迈考密会展中心举行的2019年美国芝加哥国际自动化及机器人展览会(AUTOMATE SHOW 2019),主要参展产品包括机器视觉在智慧物流领域的解决方案及智慧制造领域的核心技术和产品。

(来源:大华股份官网)

(来源:大华股份官网)

从上述情况看,大华是一直有在做北美市场拓展的布局。

此外,2016年4月公司与美国ADI Global Distribution正式建立战略合作伙伴关系,首选北美地区切入重点发力渠道,意欲图谋全球范围市场规模的增长。大华视频监控解决方案将在美国和加拿大的100多家ADI店铺公开发售。

因此总体上看,目前美国市场并不算是大华股份海外市场拓展的重心,起码从业务贡献上来说,目前还微乎其微。不过,需要注意的是来自其合作伙伴如英特尔的风险,如果英特尔或其他美国供应商(若有)一旦真的暂停与大华暂停或者,对大华的影响就远不止美国地区的收入了,因为其现有的不少非美国地区的产品或者都有美国供应商的影子。

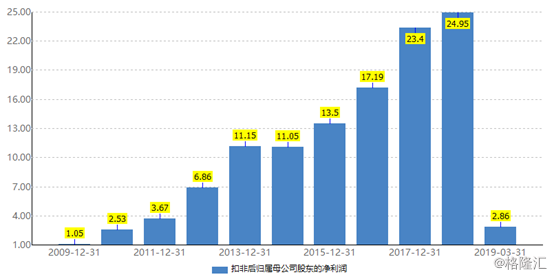

业绩方面,大华股份全年实现营业收入236.66亿元,比上年同期增长25.58%;实现归属于上市公司股东的净利润25.29亿元,比上年同期增长6.34%,整体看增长符合市场预期。一季度财报显示营收43.48亿元,同比增长20.19%;营业利润31.40亿元,同比下降4.98%;归母净利3.17亿元,同比增长7.05%。

整体看,受国内经济转型及海外不确定性等多重因素的影响,行业及公司的营收增速有所放缓,且公司收入增速呈现逐季下滑的态势。同时,为了持续拓展市场,公司销售费用达到33.65亿元,同比增长39.26%,显著快于收入的增速。

公司2018年境外市场收入达到85.78亿元,占总收入的比重达到36.25%,同比增长26.01%,增速略快于境内市场,毛利率方面,境外市场毛利率达到41.15%,显著高于境内市场的34.89%,且毛利率提升0.68%,境外市场是公司持续快速发展的重要动力。

同时大华股份也一直很注重研发,2018年公司研发投入达到22.84亿元,同比增长27.67%,研发投入占当年销售收入的9.65%,这水平在业内算是比较高的水平了。

说实在的,大华股份确实算是国内非常优质的科技企业,与海康威视都是国内安防界的龙头,这次被美国专门针对,也证明了实力太牛反而被黑了。

但这不会妨碍大华股份是仍然是一个很不错的公司,该公司依然拥有非常优秀的核心竞争力,人工智能、云计算与大数据、芯片等面向未来的核心技术也很突出。因此短期看,来自美国贸易摩擦方面的压力或许对大华股份造成不小的影响,但长远看,该公司或许还是值得期待的。

不过对投资者来说,目前最好还是要耐心和谨慎吧。