扎根事实,演绎趋势,接地气的商业智慧,尽在界面商学院。

编者按:设立科创板并试点注册制是提升服务科技创新企业能力、增强市场包容性、强化市场功能的一项资本市场重大改革举措。界面商学院推出的“五步问诊科创”系列报告,基于“望闻问切”由表及里的分析逻辑,采用产品业务、财务概况、行业竞争力、主要风险点和估值分析等五步分析框架,对科创企业进行快速问诊把脉。我们试图将读者从浩如烟海的招股书中解放出来,并帮助其发现真正面向科技前沿、符合国家战略的科创企业。

6月5日,微芯生物成为科创板首批过会的三家企业之一。界面商学院经过“五步问诊”后认为,微芯生物产品短期具备一定的市场竞争力,但新药面临的市场竞争压力将逐步显现,产品结构过度单一的风险或制约其估值表现。

第一步,微芯生物是做什么业务的?

微芯生物全称为深圳微芯生物科技股份有限公司。虽然名字中有“芯”,这并不是一家芯片或者半导体公司,而是一家生物制药公司。微芯生物是一家创新型生物医药企业,重点针对患有恶性肿瘤、糖尿病等的患者。公司最早成立于2001年,迄今已经19年。

公司实际控制人是鲁先平(Lu Xianping),直接持有微芯生物发行前6.1625%的股份,并与一致行动人海德睿达、海德睿远、海德鑫、海粤门、海德睿博、海德康成共同持有公司31.8633%的股份。

鲁先平现任公司董事长、总经理、首席科学家。鲁早年留学美国,在分子医学、肿瘤、神经内分泌、免疫、代谢及皮肤病等方面具有较深造诣,曾担任清华大学生物膜与膜生物工程国家重点实验室高级访问学者。

公司第一大股东是博奥生物集团有限公司(下称博奥生物),持有微芯生物11.9221%的股权。博奥生物的背后是清华大学、北京医药集团、协和医院等知名医药(医疗)集团或学术机构。

公司产品在售核心药品是2015年上市的“西达本胺”,是公司独家发现的新分子实体药物,是目前中国唯一治疗外周T细胞淋巴瘤的药物。西达本胺贡献公司业务收入的比重超过90%。

公司还有两类产品上市,其中西达本胺乳腺癌适应症也已完成临床III期试验并于2018年11月申请新适应症上市;另外,西格列他钠主要用于治疗2型糖尿病,目前已经完成III期临床试验,即将于2019年申报上市。

目前,微芯生物正在开展针对卵巢癌、小细胞肺癌、肝癌和非霍奇金淋巴瘤的西奥罗尼的研发。西奥罗尼是一种三通路靶向激酶抑制剂,目前已经处于II期临床试验阶段。

第二步,微芯生物的财务状况如何?

截至2018年底,总资产7.46亿元,注册资本3.6亿元,股东权益4.98亿元,资产负债率33.25%。

收入方面,2018年实现营收1.48亿元,归属于上市公司股东净利润3100万元。

1.48亿元的营收规模,相比目前的主板公司,其营收规模显然属于“迷你”状态。不过,近三年以来营收逐步增长,从2015年的4500万元增长到现在的1.48亿元,年复合增长率49%。

业务结构上,目前收入依赖核心产品西达本胺,2018年西达本胺的收入占比达92.58%,公司另有小部分的技术授权许可费收入。西达本胺的收入占比近三年来也在逐年上升。

分区域看,公司药品以内销为主,海外业务下滑严重。从2016年的3000万元下降至2018年的1100万元。海外销售重点区域是美国,占海外销售的87%。

第三步,微芯生物的产品竞争力如何?

不妨先看一个数据。截至2018年底,公司全部员工371人,人均创收39.89万元,比较三家同业公司的数据后可以发现,这个数据并不是太理想。

从产业链来看,微芯生物上游企业主要是原材料供应商,以及合同研发机构(CRO,典型国内企业如泰格医药)以及临床试验管理机构(SMO,典型企业如药明康德)。公司主要向部分企业采购如4-氟邻苯二胺等在内的原材料,用于药品生产。总体看,公司对上游企业不存在路径依赖,独立研发、生产。

公司下游客户主要是医院,最终面向对象是医院患者,如肿瘤患者等。公司产品无法向患者直接销售,需要通过有经验的医生来开具药方。近三年以来,公司客户数量在增长,从2016年的6个到2018年的32个。公司前五大客户贡献收入的比重下降到2018年的81%。不过,客户相对稳定,国药控股、仁和药房、上海医药等稳居前五。

从价格看,公司产品并不算便宜。西达本胺目前不含税价格7,349.94一盒,按照16%的增值税率计算,一盒药品零售价不低于8525元(未考虑中间流转环节其他可能的费用)。按照一盒24片的规格,大约是患者半个月用量,这意味着患者一个月发生的医药费用约为1.7万元。这一定程度会约束终端用户数量的增长。

从细分产品竞争能力看,西达本胺在国内暂时没有竞争对手。多家医药研发企业如恒瑞医药、萌蒂(中国)、嘉和生物等在内的竞争对手,目前的药品都停留在临床II期。

针对乳腺癌的西达本胺乳腺癌适应症,公司产品已经提出上市申请。国内有辉瑞、阿斯利康研发的相关产品已经上市,诺华、礼来、恒瑞等在内的研发巨头开发的产品目前已经进入临床III期。未来会遭受较大的市场竞争压力。

另外一款产品西格列他钠面临同样的市场竞争压力,国内已经上市药品种类已经有18种,还有7种药品处于临床II期或者更近一步的III期研究状态。

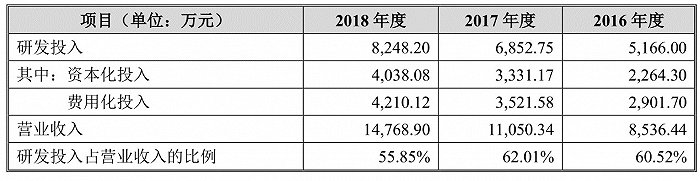

从研发状况来看,公司研发人员以60年代生留学归国博士为核心、以70年代生本土博士为骨干,截至2018年12月31日,公司拥有研发人员104人,占员工总数28.03%,其中博士13人,硕士及本科85人。过去三年公司累计投入研发费用超过2亿元,总体占营收的比重近60%。研发费用重点投向是人工成本,按照104个研发人员测算,人均研发费用17万元。

第四步,主要风险点在哪里?

从风险的角度看,微芯生物主要存在以下几大业务或者财务风险,值得投资者格外关注。

风险之一是产品结构单一的风险。目前在售药品几乎完全依赖西达本胺,而制作西达本胺的境内化合物专利还有4年到期;此外,与西达本胺具备同等适应症的多款药物目前已经进入临床II期或以后的阶段。因此,西达本胺面临专利到期后竞品增加的市场风险。

风险之二是新药研发风险。之所以特别提醒新药研发风险,是因为一个刚刚发生的“血案”。美股上市的生物制药公司,其一直推进研发的抑制剂产品在双盲测试中显示效果不理想,结果股价暴跌91.79%。参股这家公司的A股上市公司舒泰神(3002404.SZ)已经连续两日跌停。虽然微芯生物未来研发的医药产品不一定会失败,但是医药研发类企业的风险是肯定存在的。

风险之三是客户集中度过高的风险。前五大客户贡献收入近80%,一旦前五大客户中有一个发生流失,都意味着公司销售和收入的下降。

第五步,如何给微芯生物估值?

担任本次发行工作的保荐机构是安信证券;审计师是毕马威华振会计师事务所(特殊普通合伙)(下称毕马威)。毕马威是国际四大会计师事务所之一。

微芯生物本次拟在科创板发行5000万股普通股,发行后总股份扩张至4.1亿股,预计募集资金8亿元,募集资金主要用于创新药研发中心和区域总部项目、创新药生产基地项目、创新药研发项目以及补充流动流动资金和偿还银行借款等方面。

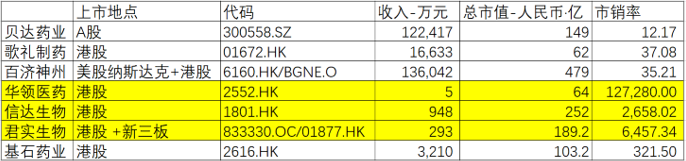

作为一家创新类医药研发企业,目前收入总体还在扩张,未来估值更多依赖新药的上市和研发。海外对于创新医药类企业估值采用市销率。根据招股书,微芯生物的重点可比上市公司有如下几家:

从营收规模来看,微芯生物1.48亿元的收入居行业前列。不过,上表中黄颜色显示的三家,2018年实现香港上市,产品刚刚投放市场,并处于大幅度亏损状态。微芯生物已经有成熟药品上市且长达四年,目前也有盈利,其估值基础与上述三家并不太一致。

剩余四家,市销率最高322倍,最低12倍。如果按照这样的估值水平,微芯生物的总市值最高可达477亿元,最低约为18亿元。

此外,上述7家公司,除了贝达药业以外,产品线都较微芯生物更为丰富,且是海外上市。这意味着即使以这6家公司市销率作为估值参考,可能也会存在对标并不准确的情况。

按照招股书所述,公司业务特点和收入状况与贝达药业接近,如果采用市盈率进行估值,贝达药业可以作为参考。贝达药业历史平均市盈率85倍,微芯生物0.31亿元的利润总估值约为26亿元。以此推算,微芯生物每股股价约为6.4元。当然,如果按照上述最高的市销率来测算,微芯生物的股价也可能高达116元。

评论