据国家统计局数据显示,2018年1-12月,我国纱线产量2976万吨,同比下降0.2%。从数据显示,福建省棉纺产业的发展速度较快,2018年福建省纱线产量首次超过山东、河南,以全年累计569.21万吨的数据跃居第一位。作为以纯棉纱为主的纱线市场,为何非产棉区的福建省,能在纱线产量较量中拔得头筹?

原料成本端——化学纤维产量保持前三

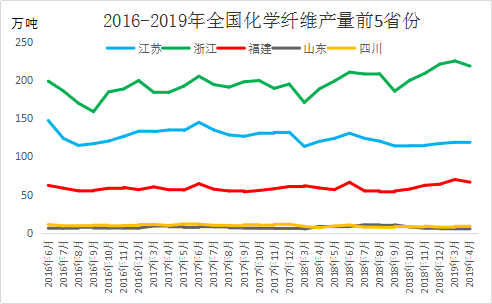

图1 2016-2019年全国化学纤维产量前5省份

由上图可知,我国化学纤维产量前5省份分别为:浙江、江苏、福建、四川和山东。2018年1-12月我国化学纤维产量为5011.09万吨,同比增长2.75%。其中浙江、江苏产量依旧稳居一二名,分别为2282.30万吨、1370.47万吨,福建省以694.88万吨位居第三。化学纤维产业稳步、健康的发展,从原料成本端推动了福建省纱线产业的飞速发展。

下游需求端——布产量稳居全国第一

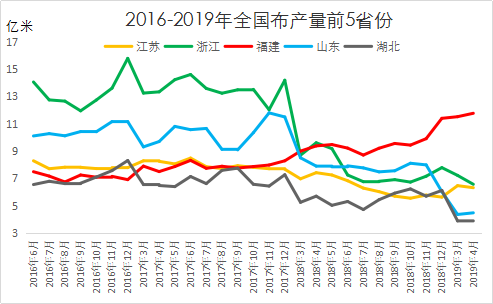

图2 2016-2019年全国布产量前5省份

由上图可知,我国布产量前5省份分别为:福建、浙江、山东、江苏和湖北。(布包括棉布、棉混纺布、纯化纤布,不包括代用纤维布、手工织布。)

据统计,2018年1-12月我国布产量657.26亿米,同比下降4.89%,其中福建省布产量为107.94亿米,位居全国第一,浙江省产量为80.10亿米,江苏省产量为69.40亿米。从2016、2017年的三四名,到2018年的首位,福建省布产业飞速发展,布产量的激增也就意味着对纱线需求的增大,也就间接地从需求端推动了纱线产业的高速发展。

纱线产业稳步发展,化纤产业增长显著

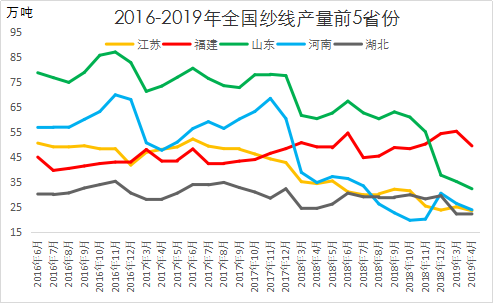

图3 2016-2019年全国纱线产量前5省份

由上图可知,我国纱线产量前5省份分别为:福建、山东、河南、江苏和湖北。(纱包括棉纱、棉混纺纱、纯化纤纱,不包括棉线、代用纤维纱和手工纺纱。)

据统计,在569.21万吨的产量中,棉纱85.35万吨,棉混纺纱244.76万吨,化纤纱239.10万吨,非纯棉纱占比高达85%。这也从数据上印证了近两年福建省纱线产量激增的原因,便是该省粘胶、涤纶和化纤混纺纱的快速发展,以及化学纤维、布产业的稳步增长,而这也俨然成为福建纱线产品的特色。在目前纺织行业行情惨淡的格局下,福建地区作为纺纱、织布大省,其PTA-聚酯-纺纱-织造全产业链均居全国前列,其原料行情发展问题、布厂需求及订单恢复问题等等一系列问题,理应成为业者关注的重中之重。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。