下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

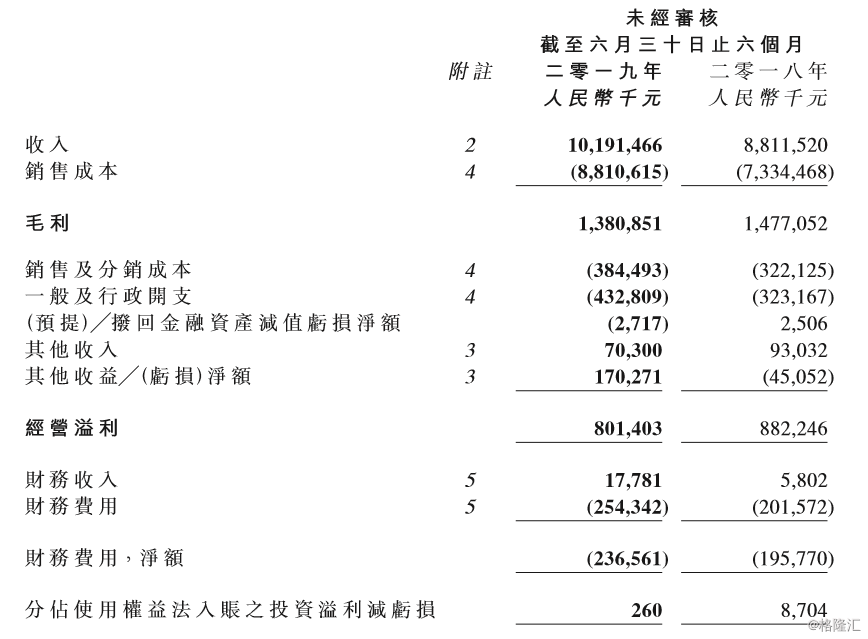

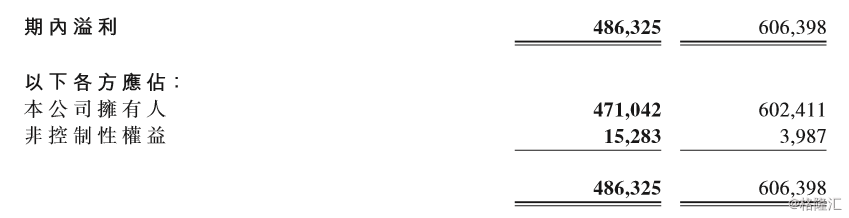

今日午间,天虹纺织集团有限公司(02678.HK)发布中期业绩报告。报告显示,2019年上半年,该公司营业收入101.91亿元(人民币,下同),同比增长15.66%;毛利13.81亿元,同比减少6.51%,毛利率13.5%,下跌3.3%;公司拥有人应占溢利4.71亿元,同比减少21.81%;每股基本盈利0.51元;拟派中期股息每股18港仙。

由于天虹纺织在7月底已发布业绩预警,彼时便预期今年上半年的未经审核股东应占溢利可能较上年同期取得约20–25%的跌幅,利空已提前释放。在今日中期业绩报告正式发布之后,其股价跌幅有限。但值得一提的是,其股价在今年三月份一度涨至逾15港元,现时与此前相比,一路下行已跌去约4成。

由于天虹纺织在7月底已发布业绩预警,彼时便预期今年上半年的未经审核股东应占溢利可能较上年同期取得约20–25%的跌幅,利空已提前释放。在今日中期业绩报告正式发布之后,其股价跌幅有限。但值得一提的是,其股价在今年三月份一度涨至逾15港元,现时与此前相比,一路下行已跌去约4成。

截至今日收盘,该公司股价报收6.6港元,跌2.94%,成交额381.35万港元,最新总市值60.39亿港元。

(行情来源:富途)

(行情来源:富途)

资料显示,天虹纺织主要从事生产及销售纱线、坯布、面料和服装业务,是全球最大的包芯棉纺织品供应商之一,目前已成为中国棉纺织行业竞争力前10强企业。该公司主要在中国大陆、越南及澳门三个地区经营业务。该公司通过其子公司还于中国内地从事生产及销售染布以及棉花加工业务。

(资料来源:Wind)

(资料来源:Wind)

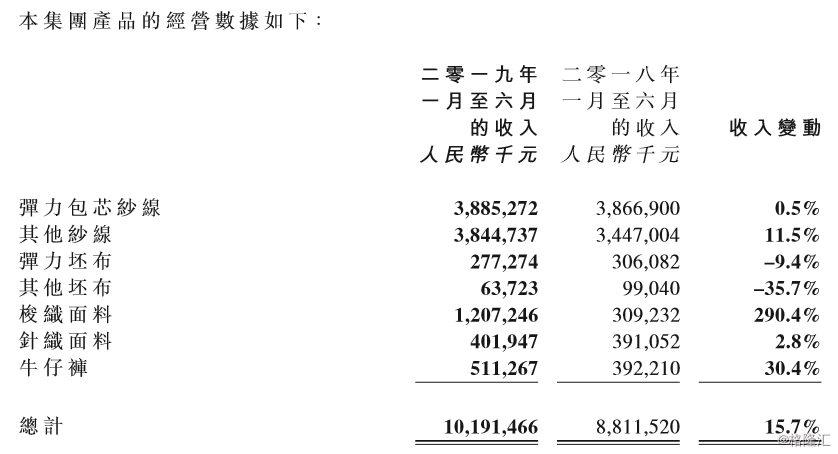

据中报,今年上半年该公司收入仍然以纱线销售为主,只是占其总收入的比例已随着中下游业务发展渐渐下降。报告期内,其纱线销售收入约77.3亿元,增长约5.7%,占该公司总收入比例从去年同期约83.0%下降至约75.8%。

产能方面,报告期内,该公司纱线产量及销量分别约36.6万吨及约33.5万吨,比去年同期分别增长7.97%及5.91%,但毛利率仅为14.1%,比去年下降4.2个百分点。而坯布销量约为3750万米,比去年同期分别下降约15.2%。

产能方面,报告期内,该公司纱线产量及销量分别约36.6万吨及约33.5万吨,比去年同期分别增长7.97%及5.91%,但毛利率仅为14.1%,比去年下降4.2个百分点。而坯布销量约为3750万米,比去年同期分别下降约15.2%。

该公司收入以纱线销售为主,但是在今年上半年,尽管其纱线产销皆增长,且营业收入101.91亿元,同比增长15.66%,其中期纯利却仅为4.71亿元,同比减少21.81%,出现增收不增利的情况。

公司解释称,受到中美贸易纠纷影响,纱线市场气氛在报告期内高低起伏幅度巨大,需要适时调整产品组合以适应市场需求,导致该公司无法以理想产品组合实施原有生产计划,影响产量及销量之余还影响了利润率。

公司解释称,受到中美贸易纠纷影响,纱线市场气氛在报告期内高低起伏幅度巨大,需要适时调整产品组合以适应市场需求,导致该公司无法以理想产品组合实施原有生产计划,影响产量及销量之余还影响了利润率。

至于坯布销量,公司表示主要是自用于面料生产的坯布比去年同期有所提升,从去年同期约780万米增加至报告期内约1360万米,但中美贸易纠纷亦引致坯布对外销售量及利润率有所下降,毛利率从去年同期约15.6%稍微下降至报告期内约15.3%。

整体上,对于今年上半年增收不增利的情况,天虹纺织解释表示,股权持有人应占溢利同比下降主要因为应对中美贸易纠纷影响的市场需求,本集团需要在报告期内调整产品组合以保障产能使用率及销售量,因而影响了盈利能力所致,特别是纱线的毛利率从去年同期的约18.3%回落至报告期内的约14.1%。

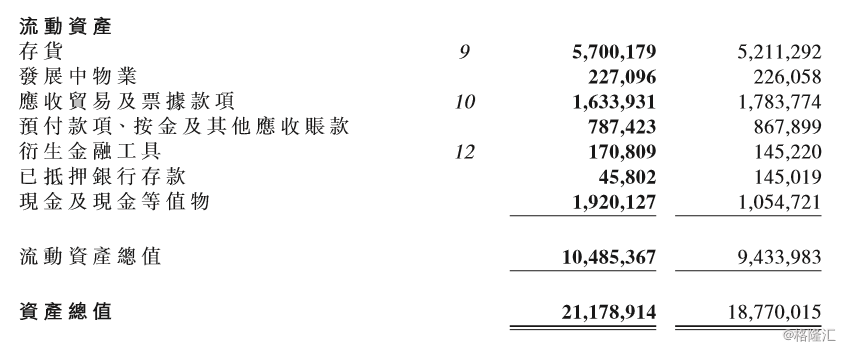

没有那么糟糕的是,尽管今年上半年该公司流动资产下存货同比增加4.89亿元,却在一定程度上印证了该公司产品销售情况向好,且应收账款及应收票据为16.34亿元,同比下降10.15%,而现金及现金等值物该项为19.2亿元,同比增加51.97%。

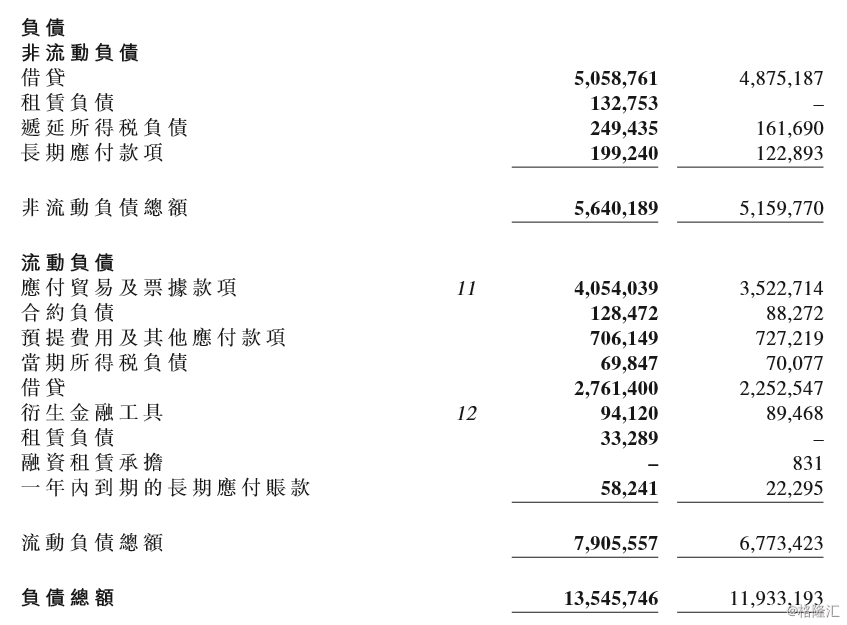

不过另一方面,尽管天虹纺织财务状况现下看来还算健康,但其负债合计已达135.46亿元,同比增加21.80%,下半年若其仍受中美贸易摩擦影响,财务状况会否恶化令人担忧。

不过另一方面,尽管天虹纺织财务状况现下看来还算健康,但其负债合计已达135.46亿元,同比增加21.80%,下半年若其仍受中美贸易摩擦影响,财务状况会否恶化令人担忧。

国家统计局数据显示,2019年1月至6月,纺织业规模企业累计录得主营业务收入人民币12354.4亿元,同比增长2.7%;行业实现利润总额人民币483.7亿元,同比减少0.1%。中国纺织业在2019年1月至6月固定资产投资人民币3140亿元,同比降低0.3%。

国家统计局数据显示,2019年1月至6月,纺织业规模企业累计录得主营业务收入人民币12354.4亿元,同比增长2.7%;行业实现利润总额人民币483.7亿元,同比减少0.1%。中国纺织业在2019年1月至6月固定资产投资人民币3140亿元,同比降低0.3%。

而根据中国海关总署发布的统计数据显示,2019年1月至6月,纺织品服装累计出口1242.31亿美元,下降2.37%,其中纺织品出口586.20亿美元,上升0.66%,服装出口656.11亿美元,下降4.93%。产量方面,2019年1月至6月纱线1343.0万吨,同比降低19.76%,布产量228.0亿米,同比减少14.67%,化纤产量2803.7万吨,同比增长13.92%。

可以认为,中美贸易摩擦为中国纺织市场带来的不确定性,成为市场上的阴云。

天虹纺织称,由于中美贸易谈判的过程及结果均对中国纺织市场做成影响,纵使本集团纱线产能在2019年下半年持续扩张,预计2019年纱线全年销售量将还是维持在年初预计的72万吨范围之内。

而为应对中美贸易摩擦所带来的不确定性,该公司的重要举措之一,是在海外设厂。其表示,将于中国以外地区建设纱线生产基地直接面对海外市场,以及在越南及尼加拉瓜完成建设纺织染三合一的面料生产流程基地。

但在海外建厂并投产,无疑需要不短的时间,能否提振其今年下年的业绩,仍需观察。