回顾今年冷板整体走势,在经历过运输受阻导致市场资源紧缺,价格大幅拉涨;传统旺季“金九银十”市场成交平平;十一月及十二月本地钢厂产线检修,外围市场资源难以进入,造成价格居高不下等等一系列跌宕剧情之后。节后市场会何去何从,笔者将从以下几个方面做分析。

一、库存方面

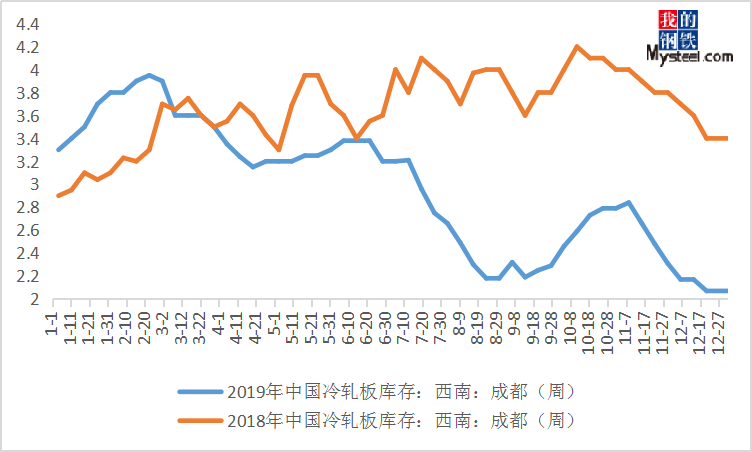

图一:成都2018年及2019年库存走势

数据来源:钢联数据

从2018年及2019年库存数据来看,年前后的冷轧普材社会库存都处于上升趋势。据统计,成都市场冷轧普材现有1.95万吨,处于历史低位。但由于钢厂生产并不受放假影响及西南地区春节假期偏长,此期间市场到货量势必大幅上涨,库存或将积累,因此预测年后冷轧库存可能修复至正常水平。

二、价格方面

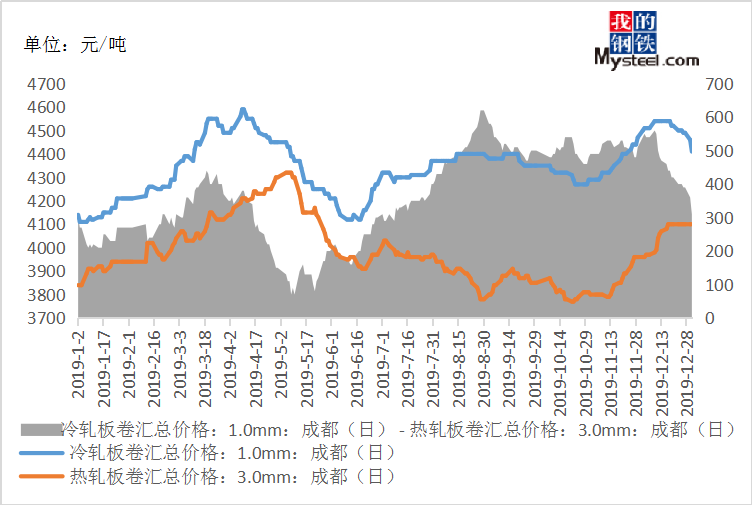

图二:2019年冷轧和热轧价格走势及价差

数据来源:钢联数据

从2019年至今冷轧价格,大部分时间处于弱势盘整状态。截至2019年12月31日,成都冷轧1.0主流卷暂报4410元/吨,原料热轧3.0主流报价4100元/吨,冷热价差仅存在310元/吨的价差空间,加之各钢厂热轧挺价意愿较强,造成生产成本上涨,为修复品种价差,冷轧价格存在一定上涨理由。

三、需求方面

受房地产市场疲软等因素影响,2019年家电行业普遍面临着业绩下滑的压力。Mysteel整理数据显示,12月我国冰箱产量为690.2万台,同比增长21.9%;1-12月累计产量为7904.3万台,同比增长8.1%。12月我国空调产量为2034.9万台,同比增长10.9%;1-12月累计产量为21866.2万台,同比增长6.5%。12月我国洗衣机产量为726.5万台,同比增长9.7%;1-12月累计产量为7433.0万台,同比增长9.8%。12月我国彩电产量为2008.6万台,同比增长0.7%;1-12月累计产量为18999.1万台,同比下降2.9%。在家电保有量居高不下的情况下,市场需求可能呈现低迷态势。

四、钢厂方面

据了解,A钢厂表示在2020年会加大对成都市场的冷轧投放量;B钢厂在节前有所控制对本地贸易商的发货,其看好年后的价格走势,把量集中在年后投放,因此主要目的是为了抓住年后市场机遇。C钢厂表示年后可能会参考终端需求量来进行投放货物。

综合来看:现阶段市场上主要的看法是认为2020年年初,市场整体资源偏紧,对市场成交造成一定阻碍,而年后经过累库阶段,资源饱和度将有所提升;目前成都地区冷轧价格处于偏低水平,年后终端开工生产需求会有小幅上升,且总体资源供应较足。笔者认为,年后市场库存较需求现状或将继续承压,钢价因为钢厂生产成本支撑而挺价且年后需求有所释放,或将呈上扬之势。基于以上几点,笔者认为节后冷轧价格第一时间可能有较可观的上升幅度,但由于支撑行业产销下行压力较大,普冷需求持续释放乏力,后市价格调整可能性增加。就第一季度来看成都冷轧价格或将在年后呈先扬后抑之势。