进入2019年,在宏观调控,环保政策及中美关系等因素的共同影响下,热轧市场从延续2018年的盘整到震荡上扬再到下半年的持续走跌,直至11月份,市场再次出现反弹,随后市场一直处于盘整阶段,直至春节前,价格也基本没有明显的波动。那么2020年春节后的市场,将如何走呢?笔者从以下几个方面来探讨以下。

一、往年节后价格上涨概率大

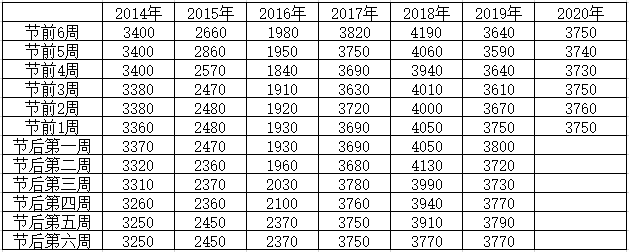

表1:2014年-2020年春节前后天津热卷市场价格表现(来源:钢联数据)

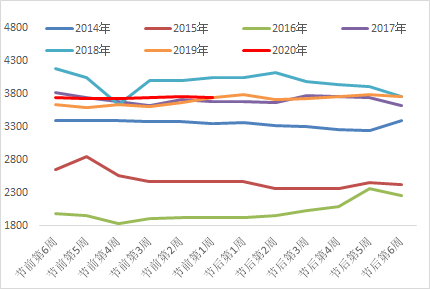

图1:2014-2020年春节前后价格走势(来源:钢联数据)

从上表及上图可以看出,2014和2015年春节后价格较节前有所下降,2016-2017年的节后市场价格都是第一二周相对稳定,然后市场有所上涨,而2018年,年后第一二周开始上涨,第三周市场就开始下行。具体来看,2014年节后第5周较节前最后一周价格降110元/吨,第6周继续下跌;2015年节后第2周较节前最后一周价格降120元/吨,随后震荡上涨,到第五周与节前第一周价差缩小至30元/吨;2016年节后第5周较节前最后一周价格涨440元/吨,2017年节后第5周较节前最后一周价格涨60元/吨,2018年节后第2周较节前最后一周价格涨80元/吨,随后市场进入下跌通道,至节后第六周,市场价格较节前第1周已跌下280元/吨。2019年春节后首周较节前上涨了约50元/吨,随后市场进入窄幅幅震荡下行阶段。而2020年春节前,市场长时间在3720-3750元/吨震荡,且当前资源成本偏高,节后市场上涨的概率相对较大。

二、春节前后库存变化

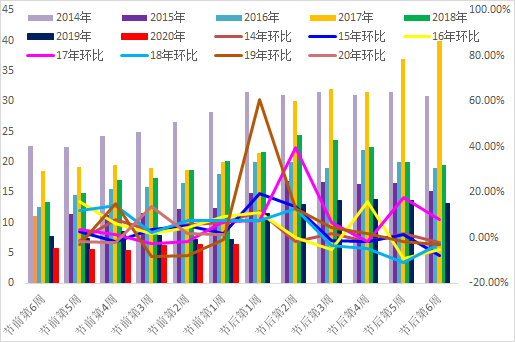

图3:2014-2020年春节前后库存走势及增速(来源:钢联数据)

从上图可以看出,2014年的库存量属于近几年的最高点,节后库存高点为31-32万吨,2015年全年库存量则一直处于偏低水平,年后库存仅有16.5万吨左右,另外增幅最大的时间点多发生在春节后第一、二周,随后增速放缓,逐渐进入缓慢下降状态。其中2017年节后库存较节前增速为39.53%,其他年份增幅基本在11-20%。而观之2018年,因2017年高库存引发的价格一泻千里,导致2018年市场冬储意愿不强,终端及次终端主动冬储的很少,协议户春节前后被动累库较多,库存增加较2017年明显减少。2019年的库存,由于价格整体偏高,终端及次终端冬储意愿依旧较小,加之钢厂近期发货量不大,因此2019年春节过后,库存累积仍然偏少。2020年库存来看,春节前一直处于较低水平,较去年同期低约10%,而从钢厂预计发货情况及贸易商订货情况来看,春节库存增加情况仍然偏少,节日期间库存增加约在3万吨左右。

另外,对于节后的市场走势,贸易商心态较为一致。多数商家对后市持相对乐观的态度,商家普遍认为当前各家库存情况偏低,且市场整体库存量不大,节后开市随着终端及次终端需求的补库,市场或有小幅的上涨。

综上所述,目前天津市场热卷资源相对偏少,当前资源成本相对较高,且节日期间库存增加不会太大,春节后市场可能会有采购小高峰,价格有可能会出现上行态势,但如果没有强有力的成交支撑,价格上行动力或许不足。

资讯编辑:王玲玲 021-26096727 资讯监督:刘滨 021-26096716 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。