下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,随着全球疫情形势越发严峻,再加上原油价格战不断升级,国内原油、化工期货有所跳水,值得注意的是,在这其中,此前跌幅不断的以铁矿石为首的黑色系期货主力合约涨势明显,持续处于高位,且其波动频率和幅度不断增大,引发资本市场一定的关注。

图片来源于:天风证券

3月16日,国内期市开盘,沪银主力合约跌停;而黑色系走升,铁矿石涨逾2%。

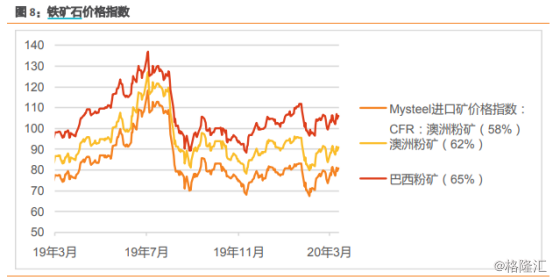

而究及原因,主要是源于供需关系的变化所带来的结果所致,即基于疫情带来的不确定性,宏观环境产生了不可避免的波动风险。其中,虽然此前因国内疫情爆发使得行业出现了一定的供需错配,但随着疫情得到有效控制,复工复产稳步进行,国内钢厂对铁矿石的需求有所回升,再加上海外因澳洲飓风和淡水河谷暴雨等不可抗因素使得铁矿石发货量低于预期,且钢铁企业继续主动减产、限产,偏紧的供需关系使得铁矿石价格得到了一定的支撑。

然而,需要说明的是,铁矿石价格所显出的上扬之势或将在后期有所减弱,进入震荡区间,毕竟随着后期疫情的整体好转,外矿、内矿以及废钢的供应逐步也会得到修复,其价格或将回归理性。

图片来源于:宏源证券

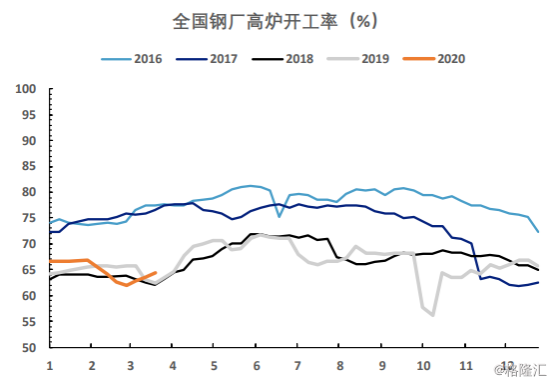

而随着铁矿石价格的“上蹿下跳”,本就经营承压的钢企的日子或将不会太好过。

图片来源于:天风证券

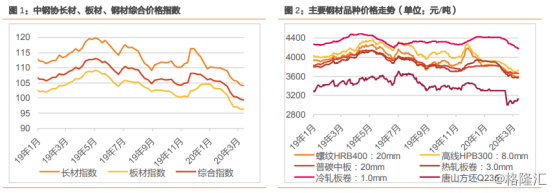

回顾上一年,2019年全国规模以上工业企业粗钢、生铁、钢材产量分别为9.96亿吨、8.09亿吨和12.05亿元,同比分别增长8.3%、5.3%和9.8%;与此同时,2019年中国钢铁业协会会员钢铁企业实现销售收入4.27万亿元,同比增加10.1%;实现利润1889.94亿元,同比下降30.9%。

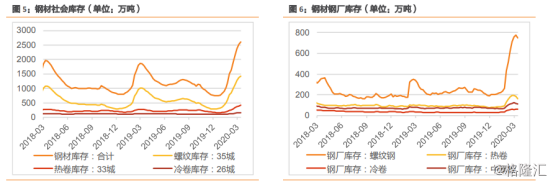

基于上述,可以看出,由于近年钢铁企业在跑马圈地的发展态势中使得行业产能过剩成为最大痛点,进而使得企业效能较为低下,时常出现亏损之态,虽然在供给侧结构性改革之下有所受控,但依旧需要加以警惕,数据显示,春节节后三周我国五大钢铁品种厂社总库存3428.27万吨,直接越过曾经的历史最高点(2018年3月的2530万吨),且五大品种总库存增幅分别为11.98%、16.47%、12.63%。

图片来源于:天风证券

因此,随着铁矿石价格的不断波动,或将进一步使得钢企的生存压力有所凸显,维持震荡偏弱之势,进而影响其盈利水平,对相关代表标的表现或可以继续加以关注:

钢铁概念的相关个股

方大特钢(600507.SH):公司是一家集采矿、炼焦、烧结、炼铁、炼钢、轧材生产工艺于一体的钢铁联合企业,是弹簧扁钢和汽车板簧精品生产基地。2018年公司实现营收为172.86亿元,同比增长23.96%,净利润则为29.27亿元,同比增长15.26%。2019年营业收入153.89亿元,同比减少10.97%,净利润17.11亿 同比下降41.54%;且由于产品利润下降,销售商品、提供劳务收到的现金减少,公司经营性现金净流入约17.35亿元,较上年同期减少51.45%。

新钢股份(600782.SH):2018年实现营业收入569.63亿元,同比增加69.96亿元,增长14%;净利润59.05亿元,同比增长89.84%。公司年度拟10派2元(含税)。报告期内,公司完成生铁903.56万吨、钢893.17万吨、钢材坯843.54万吨,同比分别增产3.99%、4.43%、5.18%;2019年公司前三季度营业收入413.24亿元,同比增加1.32%,归属上市公司股东的净利润2,6.47亿元,同比减少32.96%。其中,2019年上半年公司完成生铁456.11万吨、钢453万吨、钢材413.18万吨,与去年同期相比分别上升1.81%、上升2.95%、下降0.07%。

三钢闽光 (002110.SZ):公司是福建省内唯一采用焦化—烧结—高炉—转炉—连铸—全连轧的长流程钢铁生产企业,拥有福建省最大的焦炉、烧结机、高炉、转炉和全省唯一的板坯连铸生产线。目前具备年产钢能力900多万吨,是福建省最大的钢铁生产基地。旗下的主要产品有“闽光”牌建筑用材、金属制品材、中厚板材、机械制造用材四大系列。2018年营业收入362亿元,同比增长14.4%;归属于上市公司股东的净利润65.1亿元,同比增长20.04%。基本每股收益3.98元。2019年前三季度营业收入318亿元,同比增长18.62%;归属于上市公司股东的净利润28.2亿元,同比下降45.45%。基本每股收益1.15元。

重庆钢铁(601005.SH):公司目前已成为集钢铁生产、矿产资源开发、钢结构及工程建设、房地产、现代物流等为一体的大型钢铁联合企业。2018年实现营业收入226.39亿元,同比增长71.03%,钢铁行业已披露年报个股的平均营业收入增长率为19.25%;归属于上市公司股东的净利润17.88亿元,同比增长458.57%,钢铁行业已披露年报个股的平均净利润增长率为34.48%;公司每股收益为0.20元。由于钢材综合销售价格下降以及矿石、煤炭、合金、废钢等原燃料价格上涨,2019年三季度实现营业收入172.84亿元,同比下降0.87%;净利润7.22亿元,同比下降51%,其中,报告期内,2019年1-9月重庆钢铁实现铁、钢、钢材产量分别为449.02万吨、491.64万吨、467.54万吨,同比分别增加28.01万吨、16.58万吨、12.19万吨。

太钢不锈(000825.SZ):公司是目前国内最大的不锈钢生产基地,也是国际上重要的不锈钢生产厂家之一,是国内唯一的全流程不锈钢生产企业,旗下产品广泛应用于建筑、石化、城市交通、环保、医疗及食品机械等各个领域。2018年实现营业收入729.46亿元,同比增长7.61%;实现归属于上市公司股东的净利润49.77亿元,同比增长7.69%;基本每股收益0.87元。公司拟每10股派发现金红利1元(含税)。2019年前三季度营业收入533亿元,同比下降3.17%;归属于上市公司股东的净利润18.5亿元,同比下降54.53%。基本每股收益0.324元;预计2019年净利润为20亿元-23亿元,同比下降53.79%-59.82%。

结语

整体而言,由于宏观市场环境的复杂性中蕴藏着不确定性风险,尤其是随着海外疫情的不断扩散,在一定程度上全球疫情还处于爆发阶段,不少大宗商品出现强烈波动也是较为意料之中,其中,铁矿石因其供需关系的变化而有所波动,进而影响钢企的经营情况也是不可避免的,基于此,入局的钢铁企业应警惕近期铁矿石指数走势与供需基本面和现货市场偏离所产生的相关风险,紧跟市场不断变化的趋势,可以通过利用颇具流动性的期货市场来对冲风险。同时,它们也需要继续加强对产能的控制,且聚焦于如何提升产品附加值这一重点,进而为自身带来新的增长点和竞争力。