新股排查|沪硅产业行业竞争激烈,境外收入占比过高,历年扣非净利均亏损

3月31日,沪硅产业(688126.SH)发布了《首次公开发行股票并在科创板上市

招股意向书》,宣布在科创板上市,发行价为3.89元每股。

沪硅产业成立于2015年12月9日,主要从事半导体硅片的研发、生产和销售,据财报显示,沪硅产业2019年的营业收入为14.93亿元,同比增加47.71%,2019年的归母净利润为-8991万元,如果看扣非净利润,公司2016年以来4年分别是,-9081万,-9941万,-1.003亿,-2.37亿。也就是说,成立以来的完整报表年度,公司的扣非净利润均录得负值。

4月9日公司将开放网上申购。这只新股如何?南财AI新闻实验室新股排查课题组为大家扒一扒。

景气度受宏观经济影响低迷,行业竞争激烈,境外收入占比过高

沪硅产业在3月31日发布的《首次公开发行股票并在科创板上市招股意向书》中一共提示了36个风险。

南财AI实验室梳理发现,排除一些常规性风险外,其中有三大风险跟公司的经营关联性非常高,值得投资者注意,分别是行业景气度下降及经营业绩下滑风险、市场竞争加剧风险和境外收入占比较高的风险。

首先是行业景气度下降及经营业绩下滑风险,到目前为止,公司属于亏损的状态,2019年扣非净利润亏损进一步扩大。

沪硅产业解释业绩下降主要是300mm半导体硅片业务的亏损增加导致,2019年上半年半导体行业受全球宏观经济的影响,表现低迷,公司子公司上海新昇作为行业新进入者,在行业低迷时期产品销售受到的影响也相应较大。同时公司也在招股书提示“如果后续宏观经济环境持续恶化或半导体行业景气度进一步下降,而上海新昇未能进一步扩大 300mm 半导体产品销售、提高产能利用率并有效降低成本,则公司存在未来业绩下滑幅度继续扩大的风险。”

其次是市场竞争加剧风险,全球半导体硅片市场集中度很高,主要日本、德国、韩国、中国台湾等国家和地区的知名企业占据,公司在招股书中提到:“目前,全球前五大半导体硅片企业规模较大,合计市场份额达93%。其中,日本信越化学市场份额27.58%,日本SUMCO市场份额24.33%,德国Siltronic市场份额14.22%,中国台湾环球晶圆市场份额为16.28%,韩国SK Siltron市场份额占比为10.16%。相较于行业前五大半导体硅片企业,硅产业集团(沪硅产业)规模较小,占全球半导体硅片市场份额2.18%”。

同时沪硅产业表示随着国家对半导体产业的高度重视,许多半导体硅片新建项目在政策和政府的推动下不断涌现,并且伴随着全球芯片制造产能向中国大陆转移,中国大陆未来将成为全球企业竞争的主战场。公司在招股书提示:“公司未来将面临国际先进企业和国内新进入者的双重竞争。因此,公司面临市场竞争加剧的风险,以及被替代的风险”。

最后是境外收入占比比较高的风险。报告期内(2016-2019年9月)沪硅产业的子公司Okmetic在公司的营业收入占比高,而Okmetic的生产基地位于欧洲,许多客户来源于欧洲和北美。招股书中表示:“2016 年、2017 年、2018 年和2019 年 1-9 月,公司的境外营业收入占比分别为 90.91%、88.77%、80.88%及72.74%,虽然呈逐年下降趋势,但比重较大。”

为此,公司提示:“如果出现国际贸易环境继续恶化、关税壁垒继续增加、汇率出现大幅度波动等不利情形,将影响公司的境外收入,进而对公司的经营业绩造成不利影响”。

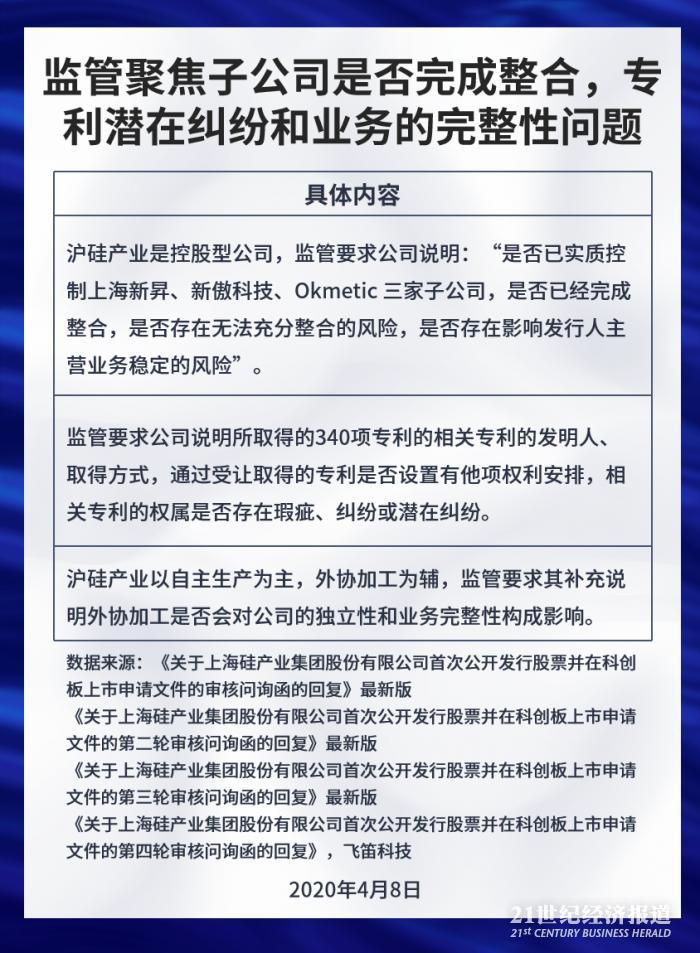

监管聚焦子公司是否完成整合,专利潜在纠纷和业务的完整性问题

沪硅产业在科创板上市,上交所合计提了四轮问题,公司分别在2019年5月28日、2019年6月12日、2019年7月16日和2019年1028日做出回复。

监管关注的问题中, 子公司是否完成整合,专利潜在纠纷和业务的完整性问题值得注意。

首先是沪硅产业子公司是否完成整合,沪硅产业是控股型公司,收入利润完全依赖于合并报表,因此与子公司的整合情况受到监管关注,要求公司说明:“是否已实质控制上海新昇、新傲科技、Okmetic 三家子公司,是否已经完成整合,是否存在无法充分整合的风险,是否存在影响发行人主营业务稳定的风险”。

公司在回复中称已实质上控制了上海新昇、新傲科技、Okmetic 三家子公司,并在整合方面取得了阶段性成果,并且表示:“考虑到上述三家子公司主营业务均为半导体硅片的研发、生产和销售,具有明确的产品和市场定位,且发行人前期的整合已取得阶段性成果,发行人不存在无法充分整合的风险,也不存在影响发行人主营业务稳定的风险”。

其次是专利潜在纠纷问题,沪硅产业在招股说明书称公司及控股子公司拥有已获授权的专利 300 项,其中中国大陆 105 项,中国台湾地区及国外 195 项;公司拥有已获授权的发明专利 273 项。监管要求其说明:“相关专利的发明人、取得方式,通过受让取得的专利是否设置有他项权利安排,相关专利的权属是否存在瑕疵、纠纷或潜在纠纷”。

公司回复:“上述已获授权的 340 项专利中,310 项专利的发明人为公司的在职/离职员工且公司通过原始取得方式取得,27 项专利是通过公司与合作单位通过合作方式研发且公司通过原始取得方式取得,3 项专利是通过公司与合作单位通过合作方式研发且公司通过受让方式取得。前述 3 项通过受让方式取得的专利,均已完成专利权人变更手续并取得了国家知识产权局出具的《手续合格通知书》,且不存在被质押、冻结等他项权利安排或限制。公司拥有的专利权属不存在瑕疵、纠纷或潜在纠纷”。

最后是业务的完整性问题,沪硅产业以自主生产为主,外协加工为辅,监管要求其补充说明外协加工是否会对公司的独立性和业务完整性构成影响。

沪硅产业在回复中称:“公司自主拥有覆盖全工艺流程的技术和生产能力。因不同工艺步骤的产能有所差异,公司仅在订单量较大、公司自有切片、研磨、抛光生产线产能不足时委托外协厂商进行切片、研磨、抛光加工”,“外协加工并不会影响公司的独立性和业务完整性。”

除了上述公司自己揭露的风险和监管聚焦的问题外,启信宝数据显示,沪硅产业在2016-03-03有四条欠税信息,涉及金额224912.8元,税种为个人所得税。

声明:文章内容仅供参考,不构成投资建议。

(编辑:朱益民)